รศ.ดร.จุฑาทิพย์ จงวนิชย์, ศรสวรรค์ ใส่ละม้าย และ ปริญญา มิ่งสกุล

- ด้วยพื้นฐานทางเศรษฐกิจของประเทศทำให้ผลกระทบของ COVID-19 ต่อภาคธุรกิจไทยรุนแรงกว่าประเทศเพื่อนบ้านในหลายประเทศ

- แม้การส่งออกไทยลดลงในช่วงวิกฤติ COVID-19 แต่มีสินค้าหลายรายการที่แสดงศักยภาพความสามารถในการแข่งขันอย่างชัดเจนในช่วง COVID-19 โดยเฉพาะในส่วนของสินค้าภาคเกษตรและอาหาร เครื่องใช้ไฟ้ฟ้าบางรายการทั้งในส่วนของสินค้าสำเร็จรูปและชิ้นส่วน

- การลงทุนโดยตรงและการจ้างงานในไทยลดลงอย่างมีนัยเมื่อเทียบกับประเทศอื่นๆ โดยเฉพาะเวียดนาม สะท้อนให้เห็นถึงความต้องการเงินช่วยเหลือจากรัฐบาลอย่างมีนัยในช่วงวิกฤติ

- จากการเปรียบเทียบผลกระทบที่เกิดขึ้นในไทย และประเทศอื่นๆ ในภูมิภาค มาตรการที่รัฐเข้าไปช่วยลดต้นทุนให้กับผู้ประกอบการในไทยเพิ่มเติมอาจมีความจำเป็น

- เพื่อให้ผู้ประกอบการสามารถจ้างแรงงานได้อย่างต่อเนื่อง รัฐบาลอาจต้องมีการจ่ายเงินให้กับผู้ประกอบการเพื่อช่วยในการจ้างงาน หรือการลด/งดเงินสมทบกองทุนเข้าประกันสังคมเป็นระยะเวลาหนึ่ง

- เงื่อนไขของการปล่อยสินเชื่อพิเศษ ระยะเวลาการปล่อยสินเชื่อ และความชัดเจนของการค้ำประกัน อาจต้องมีการทบทวนเพื่อให้การปล่อยสินเชื่อมีประสิทธิภาพเพิ่มขึ้น

- การพัฒนาศักยภาพของผู้ผลิตและส่งออกอย่างต่อเนื่องเป็นสิ่งที่จำเป็น เพื่อเปลี่ยนวิกฤติให้เป็นโอกาสภายหลังสถานการณ์ COVID-19 คลี่คลาย อย่างไรก็ตามการพัฒนาศักยภาพในช่วงที่มีความไม่แน่นอนทางด้านความต้องการเป็นสิ่งที่ยากสำหรับผู้ประกอบการ รัฐบาลจำเป็นต้องเข้ามาเป็นแรงสนับสนุนหลัก

วันนี้คงไม่มีใครปฏิเสธถึงผลกระทบที่รุนแรงของ COVID-19 ต่อภาคเศรษฐกิจและชีวิตความเป็นอยู่ของประชาชนในวงกว้างอย่างที่ไม่เคยปรากฏมาก่อนตั้งแต่สิ้นสุดสงครามโลกครั้งที่ 2 (The Economist, 2020; Eichengreen, 2020; IMF, 2020)1 ที่ 170 ประเทศจากทั้งหมด 189 ประเทศเริ่มมีเศรษฐกิจหดตัวอย่างชัดเจน (IMF, 2020) และขนาดของผลกระทบคาดว่าน่าจะมีมากถึง 5.8-8.8 ล้านล้านเหรียญสหรัฐ หรือเทียบเท่ากับร้อยละ 6.4-9.7 ของผลิตภัณฑ์มวลรวมของโลก ณ ปัจจุบัน (สิ้นเดือนมิถุนายน 2563) ปัญหาการแพร่ระบาดในหลายๆ ประเทศโดยเฉพาะเอเชียตะวันออกและตะวันออกเฉียงใต้ รวมทั้งประเทศไทยเริ่มบรรเทาลง ดังนั้น Policy Focus จึงหันมาที่การฟื้นฟูให้ระบบเศรษฐกิจกลับมาทำงานได้อย่างใกล้เคียงปกติให้เร็วที่สุด แม้ผลกระทบเริ่มต้นตั้งแต่ในช่วงที่กิจกรรมทางเศรษฐกิจทั้งในและต่างประเทศของบางประเทศหยุดลงด้วยมาตรการล็อคดาวน์ แต่การผ่อนคลายล็อคดาวน์ ไม่ได้หมายความว่าปัญหาเศรษฐกิจเริ่มบรรเทา กลับกันผลกระทบทางเศรษฐกิจจะเริ่มเห็นชัดขึ้น ดังนั้นในสถานการณ์เช่นนี้ภาครัฐมีส่วนสำคัญอย่างยิ่งในการออกนโยบายที่เหมาะสมเพื่อบรรเทาปัญหา และเป็นกลจักรสำคัญในการนำให้ระบบเศรษฐกิจกลับมาทำงานได้อย่างใกล้เคียงปกติให้เร็วที่สุด

วัตถุประสงค์หลักของ Policy Brief ฉบับนี้เพื่อประเมินผลกระทบทางเศรษฐกิจของ COVID-19 โดยเฉพาะภาคการผลิตของประเทศไทยในช่วงล็อคดาวน์ และผ่อนปรนการล็อคดาวน์ เทียบกับประเทศอื่นในภูมิภาคที่สำคัญ การประเมินผลกระทบพิจารณารวมถึงความสามารถในการส่งออกทั้งในส่วนของสินค้าสำเร็จรูปและชิ้นส่วน การลงทุนโดยตรง และผลกระทบต่อการจ้างงาน ผลกระทบที่เกิดขึ้นจะถูกผนวกเข้ากับมาตรการที่แต่ละประเทศได้ดำเนินการในการช่วยบรรเทาผลกระทบต่อผู้ประกอบการ (ซึ่ง Policy Brief 2 มาตรการช่วยเหลือทางเศรษฐกิจในวิกฤติ COVID-19 ของไทยเทียบกับประเทศอื่นๆ ในภูมิภาค) การพิจารณาผลกระทบดังกล่าวนำไปสู่นัยเชิงนโยบายบางประการในการช่วยบรรเทาผลกระทบต่อภาคการผลิตและฟื้นฟูให้ระบบเศรษฐกิจกลับมาทำงานได้อย่างใกล้เคียงปกติให้เร็วที่สุด

ผลกระทบของ COVID-19 ต่อภาคการผลิตไทย

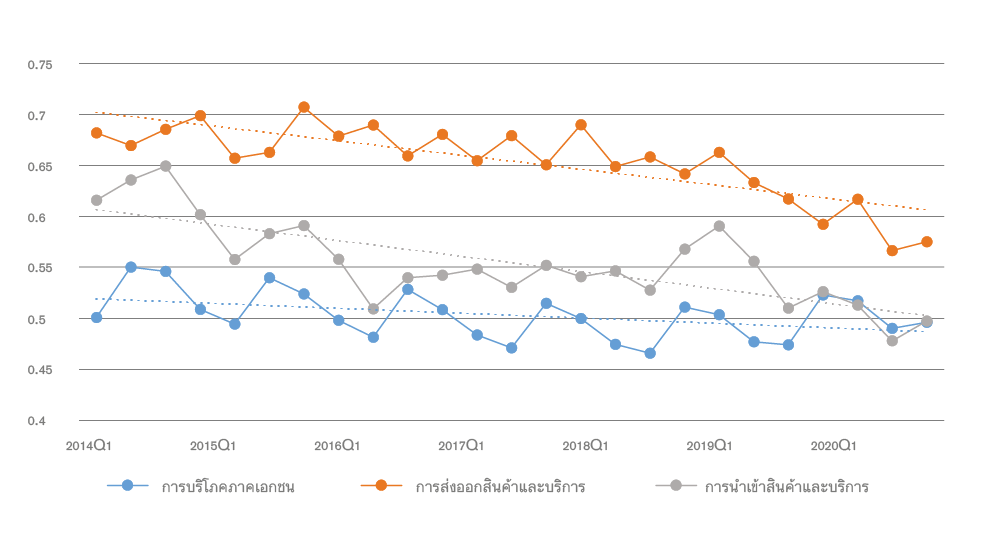

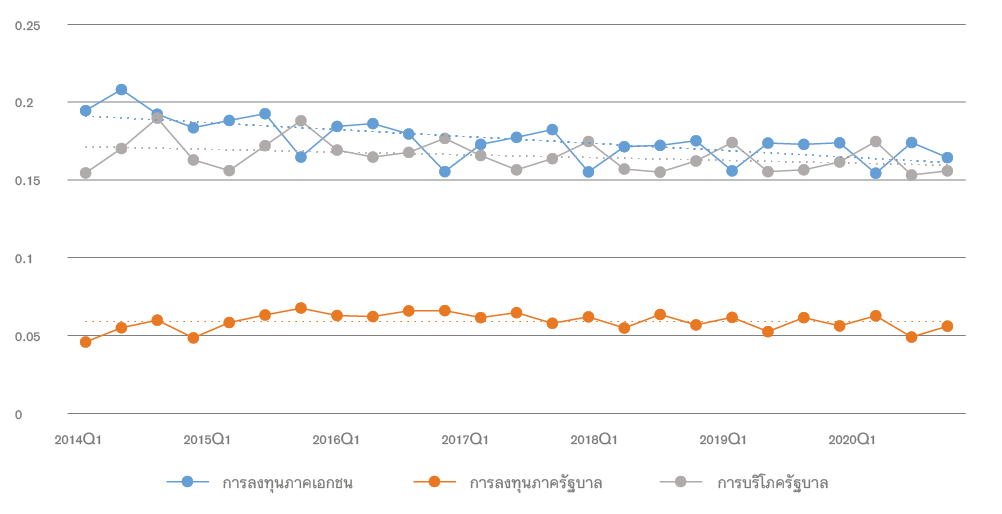

ไทยเป็นหนึ่งในภูมิภาคเอเชียตะวันออกเฉียงใต้ที่ได้รับผลกระทบจาก COVID-19 อย่างมีนัยสำคัญ ส่วนหนึ่งเนื่องจากความเชื่อมโยงของไทยกับประเทศอื่นในโลกมีค่อนข้างสูง เห็นได้จากองศาการเปิดประเทศของไทย2 โดยเฉลี่ยในช่วง 5 ปีที่ผ่านมา (ค.ศ. 2016-2020Q1) อยู่ที่ประมาณร้อยละ 120 ของผลิตภัณฑ์มวลรวมรายได้ประชาชาติ (จีดีพี) ดังนั้นเมื่อเกิดการแพร่ระบาดของ COVID-19 และทำให้ต้องปิดประเทศ (บางส่วน หรือทั้งหมด) ในหลายภูมิภาคย่อมกระทบต่อเศรษฐกิจไทยที่มีการพึ่งพาการส่งออก (ทั้งสินค้าและบริการ) และนำเข้าค่อนข้างสูง กอปรกับแรงขับเคลื่อนของเศรษฐกิจไทยที่ในช่วงหลายปีที่ผ่านมาไม่ได้มาจากแรงขับเคลื่อนภายในประเทศ โดยเฉพาะการลงทุนของภาคเอกชน จากภาพที่ 1 สัดส่วนของการลงทุนภาคเอกชนต่อผลิตภัณฑ์มวลรวมในประเทศในช่วงปี ค.ศ. 2014-2020Q1 มีแนวโน้มลดลง ในขณะที่การบริโภคภาคเอกชนเองมีแนวโน้มลดลงเช่นกัน เป็นที่น่าสังเกตว่าในช่วงเวลาดังกล่าวสัดส่วนของภาคการส่งออกยังสูงในช่วงปี ค.ศ. 2014-2018 และเริ่มแสดงการลดลงอย่างชัดเจนในช่วงปี ค.ศ. 2019 ในขณะที่สัดส่วนการนำเข้าต่อจีดีพีเริ่มลดลงอย่างชัดเจนในช่วงปี ค.ศ. 2015 ส่วนหนึ่งน่าจะเป็นผลจากการชะลอตัวของการลงทุนและการบริโภคในประเทศ ด้วยพื้นฐานทางเศรษฐกิจของประเทศทำให้ผลกระทบของ COVID-19 จึงมีแนวโน้มที่มากและรุนแรงกว่าประเทศเพื่อนบ้านในหลายประเทศ โดยเฉพาะเวียดนามที่การผลิตและการลงทุนเติบโตอย่างชัดเจนในช่วงหลายปีที่ผ่านมา

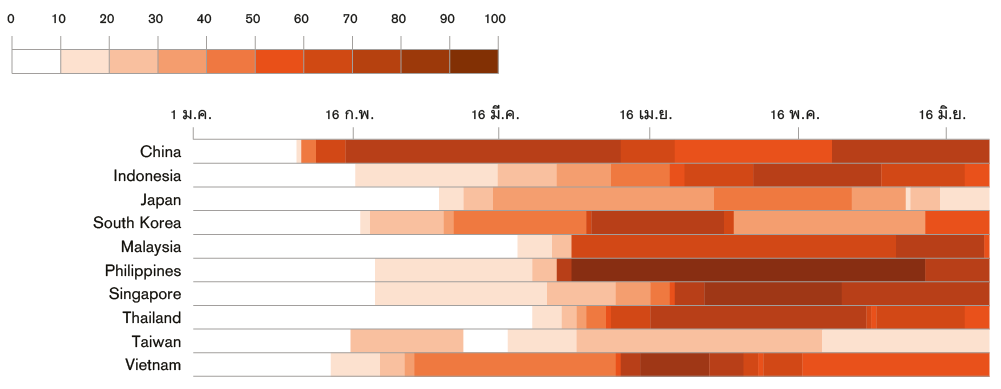

เมื่อพิจารณาดัชนีการผลิตภาคอุตสาหกรรมของไทยพบว่ามีการลดลงอย่างชัดเจนในช่วงล็อคดาวน์ ในเดือนเมษายน และยังคงลดลงต่อเนื่องในเดือนพฤษภาคม ถึงแม้ว่ารัฐบาลได้เริ่มมีมาตการผ่อนคลายการล็อคดาวน์ ตั้งแต่ต้นเดือนพฤษภาคม (ภาพที่ 2)3 เมื่อเทียบกับประเทศอื่นในภูมิภาคจะเห็นได้ว่าการลดลงของดัชนีการผลิตภาคอุตสาหกรรมของไทยน้อยกว่าเพียงแค่ฟิลิปปินส์ และมาเลเซีย ซึ่งการลดลงอย่างเห็นได้ชัดของดัชนีการผลิตเมื่อเทียบกับประเทศอื่นส่วนหนึ่งคงขึ้นอยู่กับลักษณะของการล็อคดาวน์ เมื่อพิจารณาดัชนีการปิดประเทศจะเห็นได้ชัดว่าการปิดประเทศของไทยมีความเข้มข้นมากกว่าหลายประเทศในภูมิภาค โดยเฉพาะเกาหลีใต้ ไต้หวัน และเวียดนาม (ภาพที่ 3) อีกส่วนหนึ่งคงขึ้นอยู่กับนโยบายของรัฐบาลในการช่วยผู้ประกอบการภาคอุตสาหกรรม ซึ่งในส่วนของ Policy Brief 2 แสดงให้เห็นชัดเจนว่านโยบายของไทยเมื่อเทียบกับประเทศเพื่อนบ้านในส่วนของการช่วยลดต้นทุนของภาคการผลิต (รวมถึงภาคบริการ) ของผู้ประกอบการยังคงมีจำกัด โดยเฉพาะในส่วนของการลดต้นทุนผ่านทางด้านภาษี ซึ่งประเทศอื่นๆ ในภูมิภาคมีการช่วยลดต้นทุนผ่านช่องทางนี้มากกว่า (และนานกว่า) ไม่ใช่เป็นเพียงแค่การเลื่อนภาษี (และเร่งคืนเงินในส่วนที่นำส่ง) อาทิ ในสิงคโปร์มีการคืนภาษีนิติบุคคลร้อยละ 30 ให้กับผู้ประกอบการ การลดอัตราภาษีนำส่งในเกาหลีใต้ จีน เวียดนาม และการเพิ่มรายการหักค่าใช้จ่ายเพิ่มเติมในการคิดภาษีในหลายประเภท โดยเฉพาะในบางประเทศสามารถให้นำการขาดทุนที่เกิดในช่วงปี ค.ศ. 2020 มาหักจากกำไรในการคิดภาษีในอนาคตได้ หรือให้นำค่าใช้จ่ายที่เกิดขึ้นจากการปรับปรุงธุรกิจเพื่อป้องกันโรคมาหักค่าใช้จ่ายในการคิดภาษี นอกจากนั้นในบางประเทศ อาทิ มาเลเซีย เกาหลีใต้ จีน มีการให้สิทธิทางภาษีพิเศษแก่ธุรกิจที่ถูกกระทบอย่างมาก (โรงแรม, ท่องเที่ยว) อีกด้วย ในขณะที่ระยะเวลาการเลื่อนนำส่งภาษีในหลายประเทศนานกว่าของไทย (เกาหลีใต้ เวียดนาม จีน ญี่ปุ่น เป็นต้น) ซึ่งการเข้าไปช่วยลดต้นทุนการผลิตของผู้ประกอบการในสถานการณ์ที่ไม่มีความต้องการซื้อ (demand) จริงๆ แล้วมีความจำเป็นไม่น้อยกว่าการพยายามที่จะปล่อยสินเชื่อให้ภาคธุรกิจ สำหรับไทยเองการเข้าไปช่วยลดต้นทุนให้ผู้ประกอบการน่าจะมีความจำเป็นโดยเฉพาะเมื่อพิจารณาจากดัชนีการผลิต และภาพการลงทุนภาคเอกชนซึ่งลดลงอย่างต่อเนื่องก่อนเกิดวิกฤติ COVID-19 ด้วยซ้ำ

ที่มา: ผู้วิจัยคำนวณจาก Trading Economics downloaded 23 มิถุนายน 2563

หมายเหตุ: ใช้ข้อมูล C1-C8 และ Flag (ความแรงของนโยบาย) ในการคำนวณ

ที่มา: ผู้วิจัยคำนวณจาก The Oxford COVID-19 Government Response Tracker (OxCGRT), University of Oxford, downloaded 22 มิถุนายน 2563

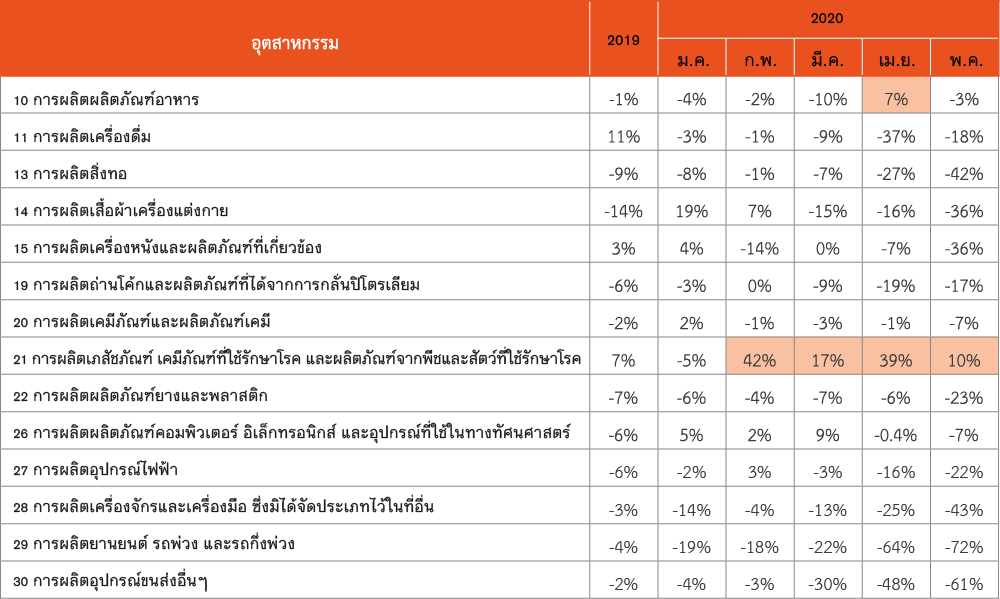

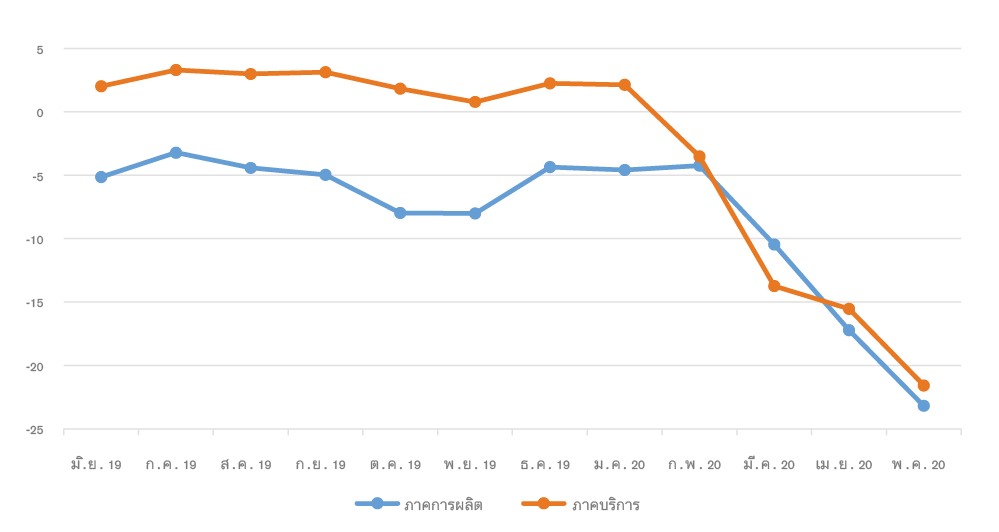

เมื่อพิจารณาในรายกลุ่มอุตสาหกรรม สินค้าคงทน/ฟุ่มเฟือย (ซึ่งส่วนใหญ่จะเป็นสินค้าที่อ่อนไหวต่อรายได้สูง) และไม่ได้จำเป็นสำหรับการอยู่บ้านในช่วงล็อคดาวน์ ถูกกระทบมากที่สุด ไม่ว่าจะเป็นในส่วนของยานยนต์ เครื่องจักร เสื้อผ้า สิ่งทอ และเครื่องหนัง (ตารางที่ 1) ในทางตรงกันข้ามสินค้าจำเป็นอย่างการผลิตยา เคมีภัณฑ์ที่ใช้รักษาโรคมีการเติบโตขึ้นอย่างเห็นได้ชัด ในขณะที่อาหาร หรือสินค้าจำเป็นในช่วงล็อคดาวน์ อย่างคอมพิวเตอร์ และอิเล็กทรอนิกส์ การผลิตลดลงไม่มากนัก ซึ่งการลดลงที่แตกต่างกันในแต่ละกลุ่มอุตสาหกรรมย่อยเช่นนี้มีแนวโน้มที่จะเจอในเพื่อนบ้านเกือบทุกประเทศ ซึ่งความแรงของการลดลงที่ต่างกันในแต่ละอุตสาหกรรม และความสำคัญของอุตสาหกรรมนั้นๆ ต่อภาคเศรษฐกิจโดยรวมโดยเฉพาะการจ้างงาน และความเชื่อมโยงของอุตสาหกรรมนั้นกับอุตสาหกรรมอื่น น่าจะทำให้หลายประเทศ เช่น เวียดนาม เกาหลีใต้ จีน ได้มีการใช้มาตรการพิเศษเข้าช่วยเหลือในบางอุตสาหกรรม (โดยส่วนใหญ่เป็น ท่องเที่ยว โรงแรม การบิน การขนส่ง ในขณะที่เวียดนามจะให้ความสำคัญกับอุตสาหกรรมเสื้อผ้า อิเล็กทรอนิกส์ ที่เป็นอุตสาหกรรมส่งออกที่สำคัญ เป็นต้น) แนวโน้มที่น่าสนใจอีกประการ คือ เมื่อเทียบดัชนีชี้วัดภาคการผลิตกับภาคบริการของไทย ความน่าเป็นห่วงของภาคการผลิตไม่น้อยไปกว่าภาคบริการ (ภาพที่ 4) ยกเว้นในส่วนของโรงแรม ร้านอาหาร และภาคการขนส่งที่ได้รับผลกระทบอย่างหนัก และในหลายประเทศให้ความช่วยเหลือพิเศษกับผู้ประกอบการในการผลิตเหล่านี้เช่นกัน

ที่มา: ผู้วิจัยคำนวณจากดัชนีอุตสาหกรรม (e-index) downloaded 22 มิถุนายน 2563

ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรมและธนาคารแห่งประเทศไทย downloaded 25 มิถุนายน 2563

ภาคการส่งออกและการลงทุนโดยตรง

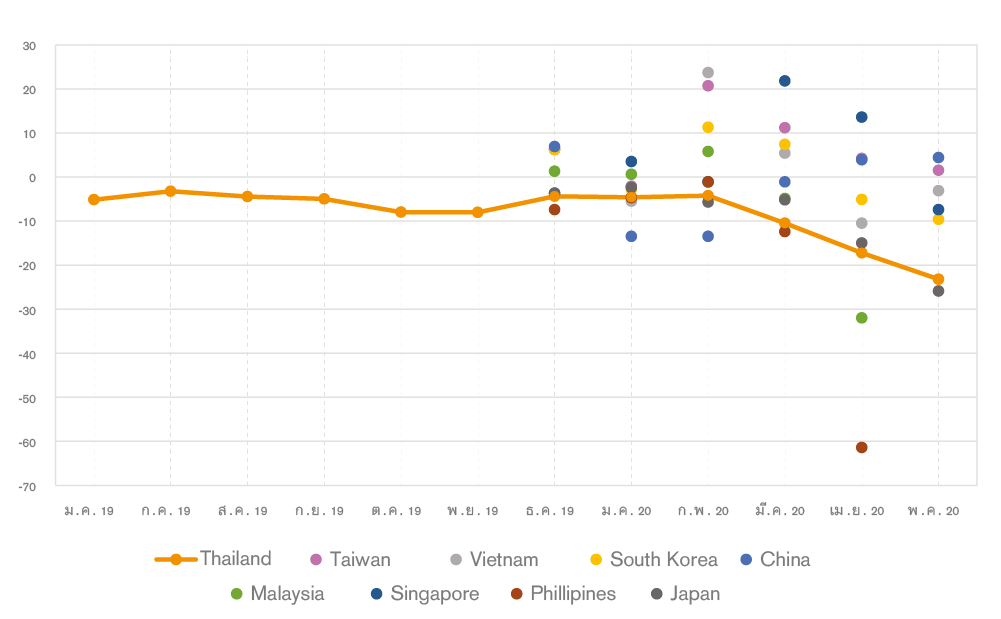

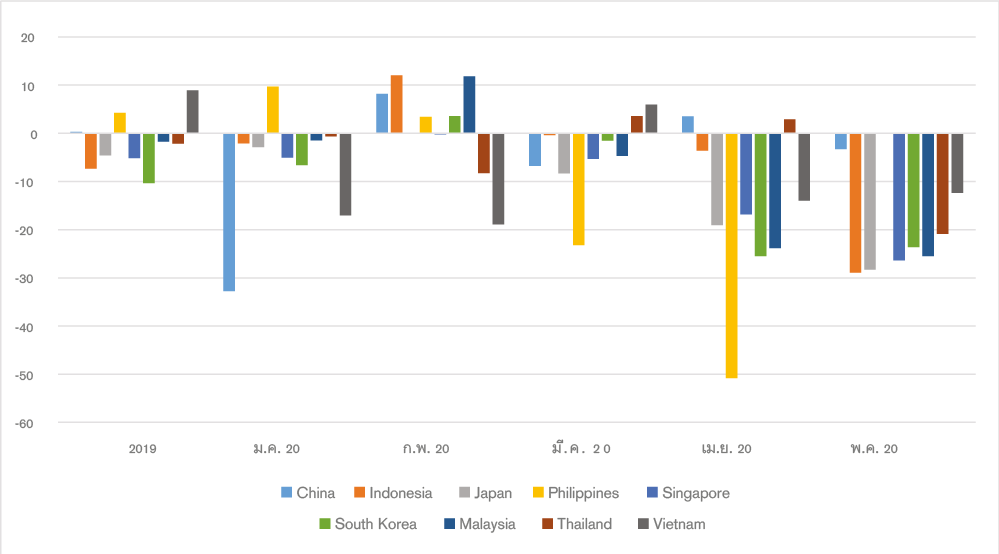

อย่างที่ได้กล่าวข้างต้นภาคการส่งออกถือเป็นกลจักรสำคัญของประเทศไทยในการขับเคลื่อนเศรษฐกิจ ซึ่งการที่เศรษฐกิจชะลอตัวทั่วโลกทำให้การส่งออกของไทยและประเทศอื่นลดลงอย่างมีนัยโดยเฉพาะในเดือนพฤษภาคม (ภาพที่ 5) อย่างไรก็ตามเมื่อเราพิจารณาไทยเทียบกับประเทศเพื่อนบ้านสำคัญ จะเห็นได้ว่าการลดลงของการส่งออกของไทยจะลดมากกว่าเมื่อเทียบกับเวียดนามเท่านั้น ในขณะที่ประเทศอื่น ไม่ว่าจะเป็นมาเลเซีย อินโดนีเซีย ฟิลิปปินส์ สิงคโปร์ หรือประเทศในภูมิภาคเอเชียตะวันออก ยกเว้นประเทศจีน (แต่ประเทศจีนเริ่มมีการผ่อนคลายการล็อคดาวน์ตั้งแต่ช่วงปลายมีนาคม) การลดลงของการส่งออกของไทยยังต่ำกว่า สำหรับเวียดนามการลดลงที่น้อยกว่าไทยส่วนหนึ่งคงมาจากพื้นฐานภาคการผลิตและส่งออกที่มีการพัฒนาอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา อย่างที่ทราบกันว่าสินค้าหลายประเภท เช่น โทรทัศน์ อิเล็กทรอนิกส์ ได้มีการย้ายฐานเข้าไปผลิตในเวียดนาม อีกส่วนน่าจะมาจากนโยบายการให้ความช่วยเหลือของรัฐและธนาคารกลาง ซึ่งถึงแม้เม็ดเงินที่กระตุ้นจากรัฐบาลและธนาคารกลางของเวียดนามคิดเป็นเพียงร้อยละ 4.4 ของผลิตภัณฑ์มวลรวม4 ต่ำกว่าหลายประเทศในภูมิภาครวมทั้งไทย แต่รัฐบาลให้ความสำคัญกับอุตสาหกรรมที่เป็นอุตสาหกรรมหลักของการส่งออก ไม่ว่าจะเป็นสินค้าในกลุ่มเสื้อผ้าและเครื่องนุ่งห่ม และกลุ่มอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า โดยมีการให้เงินกู้ช่วยเหลือพิเศษ การพยายามลดต้นทุนการผลิต และการพยายามช่วยเหลือในเรื่องการจ้างงานของผู้ประกอบการ (เช่นการให้กู้ยืมโดยไม่คิดดอกเบี้ยสำหรับผู้ประกอบการในการจ่ายค่าจ้าง) อีกส่วนหนึ่งน่าจะมาจากความเร็วของการอนุมัติวงเงินกู้ ซึ่ง ณ สิ้นเดือนพฤษภาคม ธนาคารพาณิชย์ในเวียดนามรายงานว่าได้ปล่อยกู้ให้ผู้ประกอบการมากกว่า 300 ล้านล้านดอง (ประมาณร้อยละ 3.8 ของ GDP)5

ที่มา: ผู้วิจัยคำนวณจาก Trading Economics, downloaded 23 มิถุนายน 2563

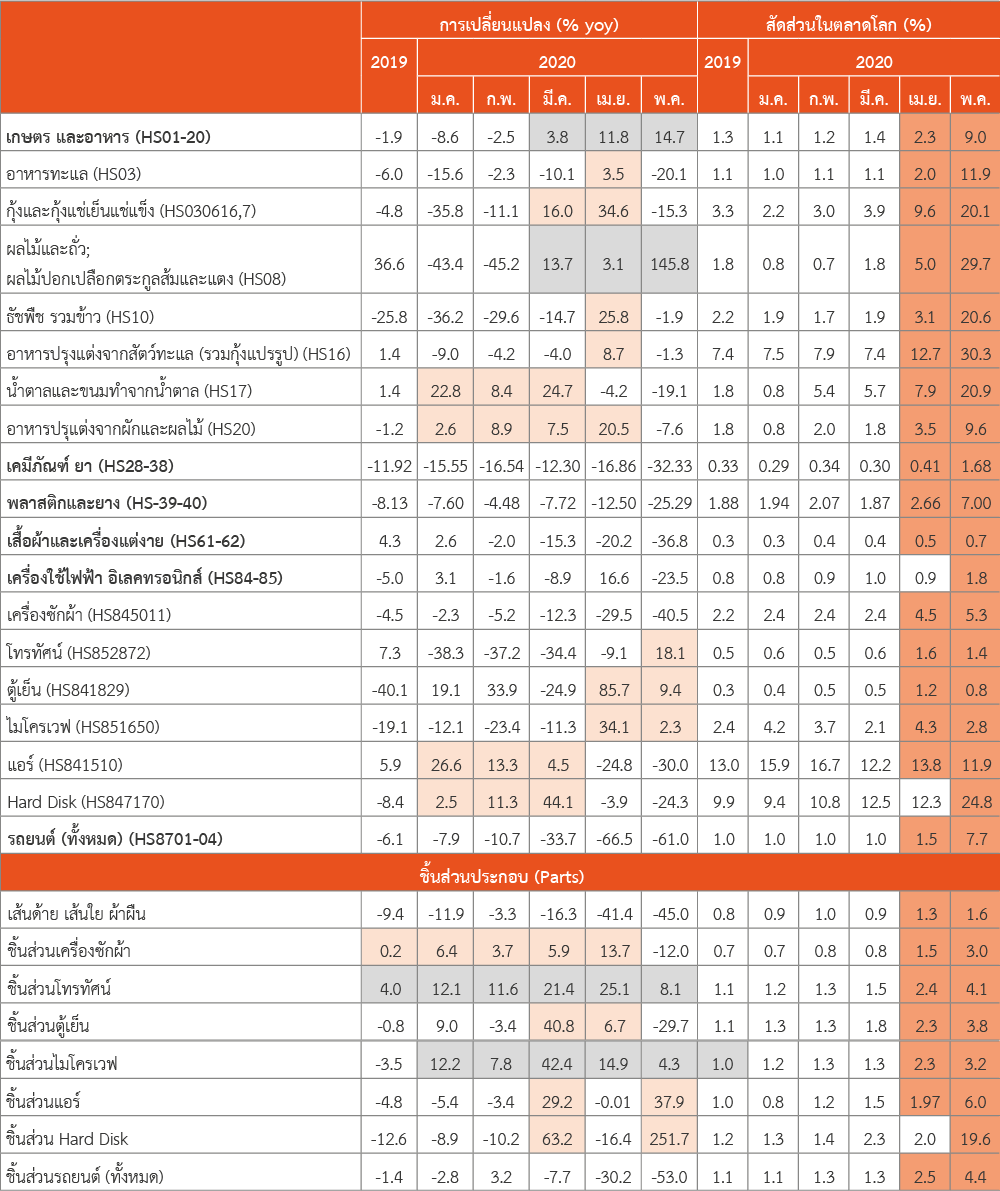

ไทยเองมีสินค้าส่งออกหลายอย่างที่มีศักยภาพอย่างชัดเจนในช่วง COVID-19 โดยเฉพาะในส่วนของสินค้าภาคการเกษตร และอาหาร โดยเฉพาะในส่วนของผลไม้ อาหารทะเลแปรรูปรวมถึงกุ้งแปรรูป และธัญพืชรวมข้าว เครื่องใช้ไฟ้ฟ้าบางรายการ ทั้งในส่วนของสินค้าสำเร็จรูป เช่น ตู้เย็น ไมโครเวฟ และสินค้าที่เป็นชิ้นส่วนเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ การส่งออกยังคงเพิ่มขึ้นทั้งในช่วงล็อคดาวน์ และในช่วงคลายล็อคดาวน์ (ตารางที่ 2) สำหรับสินค้าอื่นที่การส่งออกลดลดงอย่างมาก แต่เมื่อเราพิจารณาสัดส่วนของสินค้าดังกล่าวในตลาดโลกจะเห็นได้ว่าสัดส่วนในตลาดโลกมีแนวโน้มเพิ่มขึ้น สะท้อนให้เห็นว่าการลดลงของประเทศอื่นในสินค้าเหล่านั้นมากกว่าไทย (ตารางที่ 2) ซึ่งภาพการส่งออกเช่นนี้น่าจะสะท้อน 4 ประเด็นสำคัญ

- ประการแรก ผู้ประกอบการในภาคการส่งออกของไทยเป็นผู้ประกอบการที่มีศักยภาพ แต่ด้วย External Shock อย่าง COVID-19 ทำให้ไม่สามารถที่จะทำการผลิตได้ตามศักยภาพ ดังนั้นการเข้าให้ความช่วยเหลือโดยการลดต้นทุนเพื่อช่วยบรรเทาปัญหากระแสเงินสดเป็นสิ่งที่จำเป็นอย่างมาก อย่างที่กล่าวข้างต้นไทยมีการเข้าให้ความช่วยเหลือในการลดต้นทุนผู้ประกอบการโดยมาตรการทางด้านภาษีและลดภาระด้านสาธารณูปโภค แต่เมื่อเทียบกับประเทศเพื่อนบ้านการเข้าให้ความช่วยเหลือตรงนี้ยังมีอยู่อย่างจำกัดโดยเฉพาะการช่วยลดต้นทุนผ่านมาตรการทางด้านภาษี และการจ้างงาน (ดูรายละเอียดเพิ่มเติมในส่วนของการจ้างงาน)

- ประการที่สอง ความมีศักยภาพทางภาคเกษตรและอาหารของไทยน่าจะทำให้ความกังวลใจในเรื่องเกี่ยวกับความมั่นคงทางด้านอาหาร (food security) มีไม่มาก ซึ่งต่างจากประเทศเพื่อนบ้านไม่ว่าจะเป็น สิงคโปร์ หรือมาเลเซียซึ่งมีการจัดตั้งกองทุนเพื่อความมั่นคงทางด้านอาหารเพื่อพัฒนาโครงสร้างการจัดเก็บและกระจายอาหาร ในทางตรงกันข้ามกลุ่มผู้ประกอบการเหล่านี้เป็นกลุ่มที่เห็นความต้องการ (demand) อย่างชัดเจนดังนั้นการพัฒนาศักยภาพการผลิต และการปล่อยเงินทุนแก่ผู้ประกอบการให้เพียงพอในส่วนนี้จึงเป็นสิ่งสำคัญ อย่างไรก็ตามหากพิจารณาจากสัดส่วนของ เงินกู้ 4 แสนล้าน สัดส่วนของจำนวนโครงการในการพัฒนาภาคเกษตรและอุตสาหกรรมอาหารยังคงมีอยู่อย่างจำกัดประมาณเพียงร้อยละ 8.7 จากจำนวนโครงการทั้งหมด โดยมีสัดส่วนของงบประมาณร้อยละ 25 จากงบประมาณทั้งหมด (ดูภาพจาก Policy Brief 2) ในส่วนของ soft loan ธปท. สัดส่วนที่ให้กับภาคเกษตรและผลิตภัณฑ์อาหารทั้งในส่วนของจำนวนรายและจำนวนเงิน ณ วันที่ 22 มิถุนายน พ.ศ. 2563 อยู่ที่ประมาณร้อยละ 8 ของจำนวนเงินกู้ที่ปล่อยทั้งหมด (90,499 ล้านบาท)6 เท่านั้น ซี่งเงื่อนไขที่จะสามารถกู้ยืม ระยะเวลาการกู้ยืม ความเร็วของการอนุมัติ ยังเป็นส่วนที่ยังมีการถกเถียงกันอยู่ จาก Policy Brief 2 จะเห็นว่าการปล่อยกู้พิเศษเกิดขึ้นในทุกประเทศที่ผู้วิจัยทำการเปรียบเทียบ แต่ส่วนใหญ่การปล่อยกู้เหล่านี้จะทำไปพร้อมกับประกาศการค้ำประกันเงินกู้ (ประมาณร้อยละ 80-100)

- ประการที่สาม การพัฒนาศักยภาพของผู้ส่งออกอย่างต่อเนื่องเป็นสิ่งที่จำเป็น เพื่อเปลี่ยนวิกฤติให้เป็นโอกาสในการที่ประเทศจะสามารถแข่งขันในตลาดโลกได้เพิ่มขึ้นภายหลังสถานการณ์ COVID-19 คลี่คลาย (พิจารณาจากสัดส่วนของการส่งออกของไทยที่เพิ่มขึ้นในตลาดโลกในหลายๆ สินค้าในช่วงวิกฤติ) อย่างไรก็ตามการพัฒนาศักยภาพในช่วงที่มีความไม่แน่นอนทางด้านความต้องการเป็นสิ่งที่ยากสำหรับผู้ประกอบการ รัฐบาลอาจต้องเข้ามาเป็นแรงสนับสนุนหลัก ซึ่งอาจเป็นในรูปของการให้แรงจูงใจทางด้านภาษีเพิ่มเติมในการพัฒนาการผลิต การร่วมมือกับภาคเอกชนในการพัฒนาบุคลากร (ให้เงินสนับสนุน) หรือการพัฒนาโครงการร่วมกับภาคเอกชนในการพัฒนาการผลิตและออกแบบ ซึ่งเงินกู้ผ่าน พ.ร.ก. สามารถที่จะนำเข้ามาใช้ให้เกิดประโยชน์ตรงนี้ได้

- ประการสุดท้าย ความเชื่อมโยง Global Value Chains โดยเฉพาะในภูมิภาคคาดว่ายังคงเดินหน้า เห็นได้จากการส่งออกและนำเข้าชิ้นส่วนยังคงเกิดขึ้นอย่างต่อเนื่อง และการส่งออกชิ้นส่วนหลายชิ้นส่วนในเครื่องใช้ไฟฟ้า และอิเล็กทรอนิกส์เพิ่มขึ้นอย่างต่อเนื่องในช่วง COVID-19 (ตารางที่ 2) ซึ่งส่วนใหญ่ชิ้นส่วนเหล่านี้ส่งออกไปในภูมิภาคเอเชียตะวันออกและตะวันออกเฉียงใต้ มีบางส่วนส่งออกไปยังสหรัฐ EU-27 และตลาดใหม่อย่างรัสเซีย ในขณะที่การนำเข้าชิ้นส่วนของไทยยังอยู่ในภูมิภาค โดยเฉพาะ จีน เวียดนาม และสิงคโปร์7 ดังนั้นการพัฒนาระบบ logistics ที่เชื่อมโยงประเทศในภูมิภาคอย่างมีประสิทธิภาพมีความจำเป็น อย่างไรก็ตามโครงการภายใต้วงเงินกู้พิเศษของรัฐบาลดูเหมือนว่ายังไม่ได้ให้ความสำคัญกับการพัฒนาระบบ logistics อย่างเป็นระบบ แต่ให้ความสำคัญกับการก่อสร้าง และซ่อมแซมถนนหรือการขุดคูคลองเป็นส่วนใหญ่

หมายเหตุ: Parts (ชิ้นส่วนประกอบ) คำนวณจาก Hscode (2017) 6 digits คำจำกัดความของชิ้นส่วนมาจากส่วนขยายของ Athukorala and Kohpaiboon (2014)

ที่มา: ผู้วิจัยคำนวณจาก World Trade Atlas และ ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร สำนักงานปลัดกระทรวงพาณิชย์ downloaded 25 มิถุนายน 2563

ในส่วนของภาคการส่งออกอีกส่วนที่ต้องติดตามคือความเร็วของการแข็งค่าของเงินบาท (ทั้งที่เป็นตัวเงิน และค่าเงินที่แท้จริง) ภายหลังเดือนเมษายน ค.ศ. 2020 ค่าเงินบาทแข็งค่าขึ้นอย่างต่อเนื่อง ค่าเงินบาทที่เป็นตัวเงินในรูปของบาท/ดอลลาร์สหรัฐ ณ ต้นเดือนกรกฎาคมแข็งขึ้นประมาณร้อยละ 6 เมื่อเทียบกับช่วงเดือนเมษายน ซึ่งส่วนหนึ่งเป็นผลมาจากเงินทุนไหลเข้าโดยเฉพาะในส่วนของเงินกู้ต่างประเทศ ทั้งส่วนที่ไม่ใช่สถาบันการเงิน (non-financial corporation, household) และสถาบันการเงินที่รับฝากเงิน (other depository corporations) ซึ่งการแข็งค่าของเงินบาท (อย่างเร็ว) จะกระทบกับภาคการส่งออก (ถึงแม้เป็นการประกันความเสี่ยงของผู้ประกอบการก็ตาม) โดยเฉพาะอุตสาหกรรมที่ใช้วัตถุดิบในประเทศสูงอย่างอุตสาหกรรมอาหาร

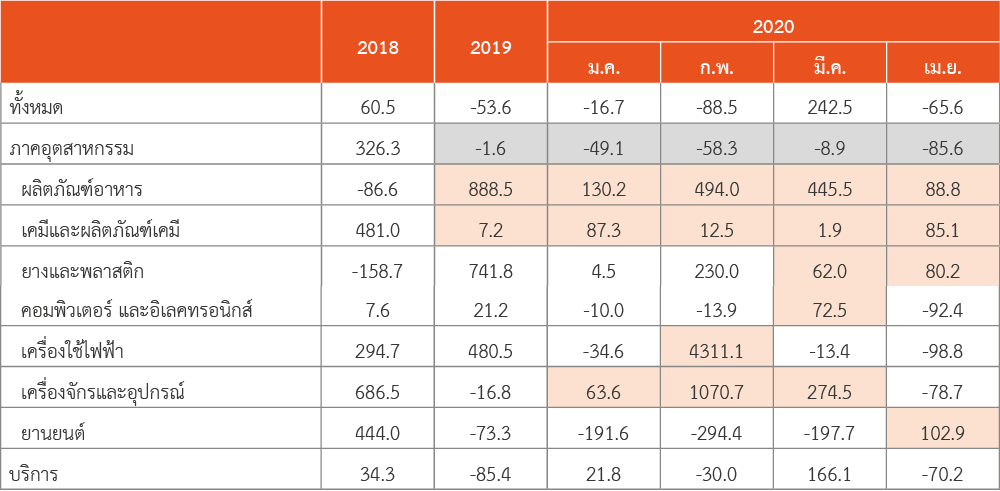

การลงทุนโดยตรงจากต่างประเทศยังคงลดลงอย่างต่อเนื่อง ยกเว้นในบางอุตสาหกรรม เช่น อุตสาหกรรมเคมีและเคมีภัณฑ์ อุตสาหกรรมยางและพลาสติก และกลุ่มอุตสาหกรรมอาหารที่การลงทุนโดยตรงจากต่างประเทศยังคงเพิ่มขึ้น (ตารางที่ 3) ซึ่งประเทศที่เข้ามาลงทุนส่วนใหญ่มาจากภูมิภาคเอเชีย โดยเฉพาะ สิงคโปร์ จีน ฮ่องกง ญี่ปุ่น และไต้หวัน และ EU บางประเทศ เช่น เยอรมนีและเนเธอร์แลนด์

ในส่วนของอุตสาหกรรมอิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และชิ้นส่วนการลงทุนโดยตรงมีเพิ่มอย่างชัดเจนในช่วงกุมภาพันธ์และมีนาคม ส่วนหนึ่งจากการสัมภาษณ์ (Policy Brief 3 การปรับตัวผู้ประกอบการท่ามกลาง COVID-19: บทวิเคราะห์ข้อมูล Survey) เกิดขึ้นจากการย้ายฐานออกจากจีน การที่มีผู้ประกอบการส่วนหนึ่งย้ายฐานเข้ามาผลิตในประเทศน่าจะยังคงสะท้อนถึงศักยภาพพื้นฐานของประเทศในการผลิตและพัฒนาสินค้า อย่างไรก็ตามการลดลงของเงินทุนโดยตรงโดยรวมอย่างต่อเนื่องสะท้อนให้เห็นถึงความต้องการเงินช่วยเหลือจากรัฐบาลในช่วงวิกฤติ ซึ่งไทยเป็นหนึ่งในประเทศที่มี Fiscal Space สูง ดังนั้นการให้ความช่วยเหลือผู้ประกอบการอย่างเต็มที่ และถูกจุดในช่วง External Shock เป็นสิ่งที่ทำได้โดยความกังวลกับฐานะทางคลังมีน้อยกว่าประเทศอื่นๆ8 เป็นที่น่าสังเกตว่าส่วนหนึ่งที่เวียดนามมีการใช้มาตรการกระตุ้นเศรษฐกิจน้อยกว่าประเทศอื่นน่าจะมาจากการลดลงของเงินลงทุนโดยตรงในประเทศ ที่มีแนวโน้มลดลงเพียงเฉลี่ยไม่ถึงร้อยละ 10 ในช่วงครึ่งปีแรกของ ค.ศ. 2020 ในขณะที่ประเทศอื่นในภูมิภาครวมทั้งจีนเงินลงทุนโดยตรงมีแนวโน้มลดลงอย่างมีนัยสำคัญ

ที่มา: ผู้วิจัยคำนวณจากธนาคารแห่งประเทศไทย downloaded 23 มิถุนายน 2563

การจ้างงาน

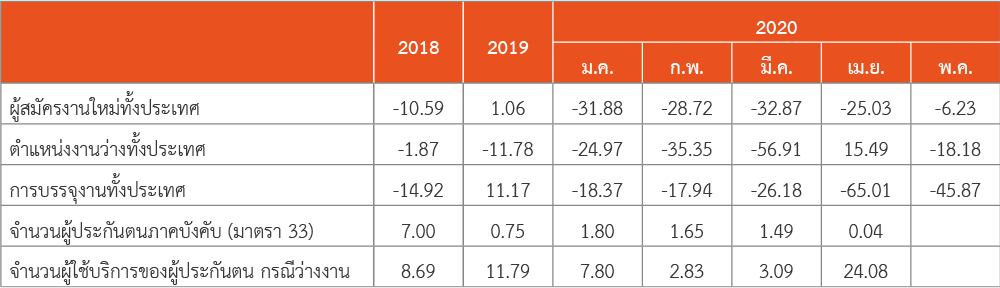

ผลกระทบต่อแรงงานเป็นสิ่งที่ทุกประเทศให้ความสำคัญ และมีการใช้มาตรการให้ความช่วยผู้ประกอบการและแรงงานในช่วงที่ประเทศมีการล็อคดาวน์ และต่อเนื่องจนถึงผ่อนคลาย สำหรับประเทศไทยผลกระทบเกิดขึ้นอย่างเห็นได้ชัดในช่วงที่มีการล็อคดาวน์ (เดือนเมษายน) จะเห็นได้ว่าเครื่องชี้สถานการณ์ด้านแรงงาน ไม่ว่าจะเป็นจำนวนผู้ประกันตนภาคบังคับ หรือการบรรจุงานทั้งประเทศมีแนวโน้มลดลงกว่าร้อยละ 65 ในเดือนเมษายน และลดลงต่อเนื่องร้อยละ 45 ในเดือนพฤษภาคม ในขณะที่จำนวนผู้ใช้บริการของผู้ประกันตนกรณีว่างงานเพิ่มขึ้นในเดือนเมษายนกว่าร้อยละ 25 (ตารางที่ 4) การลดลงของการจ้างงานเห็นได้ชัดในประเทศเพื่อนบ้านเช่นกัน ในจีน เกาหลีใต้ และมาเลเซีย แต่อัตราการว่างงานเพิ่มขึ้นประมาณร้อยละ 20 ใน 2 ประเทศแรก และร้อยละ 28 ในมาเลเซีย9

ที่มา: ผู้วิจัยคำนวณจากธนาคารแห่งประเทศไทย

อนึ่งถ้าพิจารณาจาก Policy Brief 4 วิกฤติ COVID-19 และกลุ่มเปราะบางในภาคธุรกิจ ของคณะผู้วิจัยในโครงการที่ใช้ข้อมูลงบการเงินและงบกำไรขาดทุนของผู้ประกอบการที่ไม่ได้อยู่ในภาคเกษตร (ตั้งแต่ TSIC 10111 เป็นต้นมา) ที่นำส่งต่อกรมพัฒนาธุรกิจ กระทรวงพาณิชย์ ข้อมูลที่ใช้ในการวิเคราะห์เป็นข้อมูลปี 2561 ซึ่งเป็นปีล่าสุดที่มีเผยแพร่ และใช้เครื่องชี้วัด 2 เครื่องมือ ได้แก่ Cash Burn (สัดส่วนของเงินสดและรายการเทียบเท่าเงินสดต่อค่าใช้จ่ายในการดำเนินการ) และสัดส่วนหนี้สินต่อทุน หรือ DE Ratio (Debt-Equity Ratio) พบว่าผู้ประกอบการที่มีความเปราะบางคิดเป็นร้อยละ 36 ของผู้ประกอบการทั้งหมด ซึ่งมีการจ้างงานประมาณร้อยละ 26 ของกำลังแรงงานทั้งหมดที่อยู่ในประกันสังคม ดังนั้นแรงงานมากกว่าร้อยละ 26 มีแนวโน้มที่จะตกงานถ้าไม่มีการช่วยเหลือจากรัฐอย่างจริงจัง ซึ่งตัวเลขจากการประมาณการนี้เป็นการประมาณการขั้นต่ำเพราะมองเพียงผู้ที่อยู่ในประกันสังคมเท่านั้น ซึ่งจากดัชนีการจ้างงานที่กล่าวข้างต้นจะเห็นได้ว่าผลกระทบน่าจะรุนแรงกว่าที่ประมาณการ แต่มีสิ่งที่น่าสนใจจากตัวเลขประมาณการนี้คือ ในกลุ่มเปราะบางนี้ประมาณร้อยละ 63 ถือว่ายังเป็นผู้ประกอบการที่มีศักยภาพ (ส่วนใหญ่เป็นผู้ประกอบการขนาดกลางและใหญ่) โดยวัดจากความสามารถในการทำกำไรที่มากกว่าค่าเฉลี่ยของผู้ประกอบการในอุตสาหกรรมนั้นและความสามารถในการเสียภาษี ซึ่งผู้ประกอบการเหล่านี้เป็นผู้ประกอบการรายเล็กร้อยละ 80 รายกลางร้อยละ 15 และรายใหญ่ร้อยละ 5 แต่รายกลางและรายใหญ่ถึงแม้มีจำนวนผู้ประกอบการไม่มากนักเพียงร้อยละ 15 และ 5 ตามลำดับ แต่มีสัดส่วนของรายได้สูงถึงร้อยละ 7.7 และ 21.4 ของรายได้รวมของกลุ่มเปราะบางนี้ และสัดส่วนการจ้างงานถึงร้อยละ 25.3 และ 59.4 ของการจ้างงานในกลุ่มเปราะบางนี้ ตามลำดับ

สถานประกอบการยังเป็นที่รองรับแรงงานจำนวนมาก ดังนั้นการพยายามที่จะคงให้เกิดการจ้างงาน การให้ความช่วยเหลือด้านแรงงานกับสถานประกอบการน่าจะเป็นมาตรการหนึ่งที่มีประสิทธิภาพ โดยเฉพาะในอุตสาหกรรมที่ถูกกระทบอย่างรุนแรง เป็นที่น่าสังเกตว่าประเทศในภูมิภาคมีมาตรการให้ความช่วยเหลือผู้ประกอบการในส่วนของแรงงานอย่างชัดเจนกว่าของไทย ซึ่งประเทศเหล่านี้มีการจ่ายเงินให้กับผู้ประกอบการเพื่อช่วยในการจ้างงาน (ดูจาก Policy Brief 2) อาทิ ในสิงคโปร์รัฐบาลจ่ายเงินช่วยเหลือแรงงาน 25-75 เปอร์เซ็นต์ ของค่าจ้างพื้นฐานให้ผู้ประกอบการเป็นเวลา 9 เดือน10 ในมาเลเซียมีการจ่ายเงินช่วยผู้ประกอบการเช่นเดียวกันเป็นเวลา 3 เดือน เกาหลีใต้เพิ่มวงเงินการอุดหนุนค่าจ้างร้อยละ 67 สำหรับอุตสาหกรรมขนาดใหญ่ร้อยละ 90 สำหรับ SMEs และเวียดนามเองมีการให้กู้ยืมโดยไม่คิดอัตราดอกเบี้ยเพื่อจ่ายให้กับการจ้างงาน เป็นต้น นอกจากนั้นประเทศเหล่านี้มีการลด/งดเงินสมทบกองทุนเข้าประกันสังคมเป็นระยะเวลาหนึ่ง (3-12 เดือน)

นอกจากนั้นจากข้อเท็จจริงข้างต้นที่คณะผู้วิจัยพบว่ากลุ่มเปราะบางส่วนหนึ่งไม่ใช่ผู้ประกอบการรายเล็ก แต่เป็นขนาดกลางและขนาดใหญ่ซึ่งมีสัดส่วนการจ้างงานที่สูง ดังนั้นการให้ความช่วยเหลือผู้ประกอบการขนาดเล็กเป็นที่จำเป็นอย่างมาก แต่น่าที่จะต้องทำควบคู่กับการเปิดโอกาสให้ผู้ประกอบการรายกลาง และรายใหญ่ที่ไม่สามารถหาแหล่งเงินทุนได้ สามารถได้รับความช่วยเหลือบางส่วนจากรัฐบาล ไทยเองแม้ให้ความสำคัญกับทั้งผู้ประกอบการรายเล็ก และรายกลาง (SMEs) โดยเฉพาะในการให้วงเงินพิเศษ แต่ด้วยเงื่อนไขของการปล่อยกู้วงเงินพิเศษ อาทิ soft loan ธปท. ซึ่งผู้ที่จะสามารถขอสินเชื่อได้นั้นต้องมีวงเงินรวมของสินเชื่อไม่เกิน 500 ล้านบาทนั้น ด้วยเงื่อนไขดังกล่าว อาจทำให้ผู้ประกอบการรายกลางบางราย (ที่เปราะบางและมีศักยภาพ) ไม่สามารถเข้าถึงวงเงินกู้พิเศษได้ ในขณะที่ประเทศอื่น เช่น เกาหลีใต้ เวียดนาม ญี่ปุ่น จีน สิงคโปร์ การปล่อยวงเงินกู้วงเงินพิเศษจะมีให้ทั้งในส่วนของ microenterprises, SMEs และผู้ประกอบการที่ค่อนข้างใหญ่ ถึงแม้ว่าจำนวนเม็ดเงินที่ปล่อยให้ในผู้ประกอบการรายใหญ่มีสัดส่วนที่ต่ำกว่า อีกประการหนึ่งที่สำคัญคือประเทศเหล่านี้มีการประกาศการค้ำประกันจากรัฐบาลอย่างชัดเจนในการปล่อยกู้ ซึ่งส่วนใหญ่การค้ำประกันเงินกู้จะอยู่ที่ร้อยละ 80-100 และระยะเวลาที่ปล่อยกู้นานกว่า 2 ปี

นัยเชิงนโยบาย

จากการพิจารณาผลกระทบของ COVID-19 ต่อไทยเปรียบเทียบกับประเทศอื่นในภูมิภาคในหลายมิติ และการผนวกมาตรการที่ได้ดำเนินการในแต่ละประเทศสามารถนำไปสู่นัยเชิงนโยบายได้ 4 ประการดังนี้

- ประการแรก มาตรการที่เข้าไปช่วยลดต้นทุนกับผู้ประกอบการในไทยเพิ่มเติมอาจมีความจำเป็น ถ้าความต้องการต่างประเทศและการลงทุนโดยตรงยังคงลดลงต่อเนื่อง ในขณะที่การผลิตยังลดลงอย่างมีนัยสำคัญ (เป็นที่น่าสังเกตว่าหลังจากคลายล็อคดาวน์ ดัชนีการผลิตภาคอุตสาหกรรมหลายประเทศโดยส่วนใหญจะเริ่มเพิ่มขึ้นในเดือนที่ 2 หลังจากผ่อนคลาย ตัวเลขล่าสุดของเวียดนามในเดือนมิถุนายน ดัชนีการผลิตเพิ่มเป็นบวกร้อยละ 7.7) รัฐบาลอาจจำเป็นต้องใช้มาตรการภาษีเพิ่มเติม และ/หรือการหักค่าใช้จ่ายเพิ่มเติม (โดยเฉพาะในส่วนที่ผู้ประกอบการต้องปรับตัวในช่วง COVID-19) ในการคำนวณภาษี (ซึ่งอย่างที่กล่าวในบทความฉบับนี้ มาตรการส่วนนี้เป็นมาตรการที่มีอย่างจำกัดในประเทศไทยเมื่อเทียบกับประเทศเพื่อนบ้านอื่น ดูรายละเอียดเพิ่มเติมใน Policy Brief 2) ซึ่งภายใต้กรอบวงเงินกู้ผ่าน พ.ร.ก. และงบประมาณปี 64 ซึ่งน่าจะยังขาดดุลต่อเนื่องน่าจะเพียงพอในการเข้าช่วยเหลือผู้ประกอบการในส่วนนี้

- ประการที่สอง นอกจากการช่วยเหลือเพิ่มเติมในการลดต้นทุนให้กับผู้ประกอบการผ่านทางด้านภาษี เพื่อให้ผู้ประกอบการสามารถที่จะจ้างแรงงานได้อย่างต่อเนื่อง รัฐบาลอาจมีการจ่ายเงินให้กับผู้ประกอบการเพื่อช่วยในการจ้างงาน หรือการลด/งดเงินสมทบกองทุนเข้าประกันสังคมเป็นระยะเวลาหนึ่ง [มาตรการช่วยเหลือในส่วนนี้เกิดขึ้นในทุกประเทศที่ผู้วิจัยพิจารณา (Policy Brief 2) แม้กระทั่งเวียดนามเองซึ่งการผลิตมีแนวโน้มที่ฟื้นตัวเร็ว ก็ยังมีมาตการให้ผู้ประกอบการกู้ยืมโดยไม่คิดดอกเบี้ยในการจ่ายค่าจ้างให้กับแรงงาน]

- ประการที่สาม การให้ความช่วยเหลือผู้ประกอบการขนาดเล็ก (รวมทั้ง microenterprises) เป็นเรื่องที่จำเป็นอย่างมาก แต่น่าที่จะต้องทำควบคู่กับการเปิดโอกาสให้ผู้ประกอบการรายกลางและรายใหญ่ที่ไม่สามารถหาแหล่งเงินทุนได้สามารถได้รับความช่วยเหลือบางส่วนจากรัฐบาล เงื่อนไขของการปล่อยกู้วงเงินพิเศษ อาทิ soft loan ธปท. ซึ่งผู้สามารถกู้ได้ต้องมีวงเงินรวมของสินเชื่อไม่เกิน 500 ล้านบาทนั้น อาจทำให้ผู้ประกอบการรายกลางบางราย (ที่เปราะบางและมีศักยภาพ) ไม่สามารถเข้าถึงวงเงินกู้พิเศษได้ การประกาศสัดส่วนการค้ำประกันจากรัฐบาลอย่างชัดเจนในการปล่อยสินเชื่อ (รวมถึงการขยายระยะเวลาการปล่อยสินเชื่อ) น่าจะมีส่วนสำคัญในการช่วยให้สถาบันการเงินเร่งปล่อยสินเชื่อได้เพิ่มขึ้น

- ประการที่สี่ การพัฒนาศักยภาพของผู้ผลิตและส่งออกอย่างต่อเนื่องเป็นสิ่งที่จำเป็น เพื่อเปลี่ยนวิกฤติให้เป็นโอกาสในการที่ประเทศจะสามารถแข่งขันในตลาดโลกได้เพิ่มขึ้นภายหลังสถานการณ์ COVID-19 คลี่คลาย อย่างไรก็ตามการพัฒนาศักยภาพในช่วงที่มีความไม่แน่นอนทางด้านความต้องการเป็นสิ่งที่ยากสำหรับผู้ประกอบการ รัฐบาลต้องเข้ามาเป็นแรงสนับสนุนหลัก ซึ่งอาจเป็นในรูปของการให้แรงจูงใจทางด้านภาษีเพิ่มเติมในการพัฒนาการผลิต การร่วมมือกับภาคเอกชนในการพัฒนาบุคลากร หรือการพัฒนาโครงการร่วมกับภาคเอกชนในการพัฒนาการผลิตและออกแบบ รวมทั้งการพัฒนาระบบ logistics ที่มีประสิทธิภาพในการเชื่อมโยงประเทศในภูมิภาค ซึ่งเงินกู้ผ่าน พ.ร.ก. สามารถที่จะนำเข้ามาใช้ให้เกิดประโยชน์ตรงนี้ได้ แทนที่จะให้ความสำคัญกับการก่อสร้าง และซ่อมแซมถนนหรือการขุดคูคลองเป็นส่วนใหญ่

หมายเหตุ: บทความชุดนี้มีทั้งหมด 4 ตอน ผลิตโดย กลุ่มคลัสเตอร์ความสามารถในการแข่งขัน คณะเศรษฐศาสตร์มหาวิทยาลัยธรรมศาสตร์ Policy Brief ฉบับนี้เป็นส่วนหนึ่งของโครงการการเปลี่ยนแปลงของภาคอุตสาหกรรมหลังวิกฤติ COVID-19 โดยได้รับการสนับสนุนจาก สกสว. (TSRI) ภายใต้แผนงาน Economic and Social Monitor เพื่อการจัดทำรายงานสถานการณ์และแผนด้านวิทยาศาสตร์วิจัย และนวัตกรรม

เชิงอรรถ

- Eichengreen, B. (2020), ‘The Most Serious Crisis of All’ East Asia Forum, 12 April available at https://www.eastasiaforum.org/?p=245408?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter2020-04-12; IMF (2020), ‘Confronting the Crisis: Priorities for the Global Economy’, International Monetary Fund (IMF) 9 April available at https://www.imf.org/en/News/Articles/2020/04/07/sp040920-SMs2020-Curtain-Raiser; The Economist (2020), ‘The Coronavirus Crisis will Change the World of Commerce’, 8 April, available at https://www.economist.com/leaders/2020/04/08/the-coronavirus-crisis-will-change-the-world-of-commerce

- คำนวณจากสัดส่วนของการส่งออกสินค้าและบริการและการนำเข้าสินค้าและบริการต่อผลิตภัณฑ์มวลรวมในประเทศ

- รัฐบาลได้มีการผ่อนคลายมาตรการล็อคดาวน์ออกเป็น 5 เฟส เฟสที่ 1 เริ่มเปิดเมื่อ 3 พฤษภาคม 2563 เช่น กิจกรรมด้านเศรษฐกิจและการดำเนินชีวิต เช่น การเปิดร้านค้าปลีก ค้าส่ง ซูเปอร์มาร์เก็ต หรือ กิจกรรมด้านการออกกำลังกายหรือการดูแลสุขภาพ เฟสที่ 2 เริ่ม 17 พฤษภาคม 2563 เพิ่มการผ่อนคลายโดยการเปิดห้างสรรพสินค้า ร้านเสริมสวย สนามกีฬา เฟสที่ 3 เริ่ม 29 พฤษภาคม 2563 ขยายเวลาการเปิดห้างสรรพสินค้า เปิดคลินิกความงาม นวดแผนไทย สปา และฟิตเนส เป็นต้น เฟสที่ 4 เริ่ม 15 มิถุนายน 2563 เปิดโรงเรียนกวดวิชา โรงเรียนนานาชาติ ศูนย์พัฒนาเด็กเล็ก และดูแลผู้สูงอายุ โรงแรม การจัดเลี้ยง/ประชุม เฟสที่ 5 เริ่ม 1 กรกฎาคม 2563 เปิดโรงเรียน ผับ บาร์ คาราโอเกะ เปิดร้านเกม อินเทอร์เน็ต เปิดโรงน้ำชา และอาบอบนวด

- https://home.kpmg/xx/en/home/insights/2020/04/vietnam-government-and-institution-measures-in-response-to-covid.html

- ข้อมูลจาก https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19#V downloaded 25 มิถุนายน 2563

- ข้อมูลจากธนาคารแห่งประเทศไทย

- ในช่วง COVID-19 การนำเข้าจากมาเลเซียและฟิลิปปินส์ในส่วนของชิ้นส่วนประกอบลดลงอย่างมากส่วนหนึ่งน่าจะมาจากปัญหาการผลิตของประเทศเหล่านี้ซึ่งสะท้อนได้จากดัชนีการผลิตภาคอุตสาหกรรมที่ลดลงอย่างมากใน 2 ประเทศ

- สำหรับประเทศอื่น อาทิ มาเลเซีย เวียดนาม และจีน หนี้สาธารณะต่อผลิตภัณฑ์มวลรวมในประเทศมากกว่า 50 เกาหลีใต้ใกล้ 40 สิงคโปร์ประมาณ 120 ในขณะที่ญี่ปุ่นสัดส่วนดังกล่าวมากกว่า 240 (ข้อมูล ณ ปี 2019)

- ข้อมูลจาก Tradingeconomics สำหรับประเทศอื่นข้อมูลด้านการจ้างงานยังไม่ระบุในช่วงเมษายน

- เริ่มจ่ายเดือนเมษายนในรอบแรก กรกฎาคมรอบที่ 2 และตุลาคมรอบที่ 3 โดยในรอบเดือนเมษายนรัฐบาลจะจ่ายให้ร้อยละ 75 ของค่าจ้างพื้นฐานแก่ทุกอาชีพในทุกอุตสาหกรรม ส่วนในรอบเดือนที่เหลือจะจ่ายร้อยละ 75 ให้กับแรงงานในอุตสาหกรรมการบินและการท่องเที่ยว การจัดประชุม การเดินเรือ ธุรกิจแลกเงิน ร้อยละ 50 สำหรับแรงงานในอุตสาหกรรมการบริการ และอุตสาหกรรมอาหาร และร้อยละ 25 สำหรับอุตสาหกรรมอื่นๆ