การจะลงนามความตกลงการค้าเสรี หรือ เอฟทีเอ มักมีประเด็นข้อถกเถียงถึงผลประโยชน์สุทธิที่ไทยจะได้รับเกือบทุกๆ เอฟทีเอ เหตุผลประการหนึ่งที่กลุ่มสนับสนุนให้ภาครัฐลงนามเอฟทีเอเพื่อผลประโยชน์ต่างๆ ทางเศรษฐกิจ คือ การกระตุ้นการส่งออก และการดึงดูดเม็ดเงินลงทุนจากต่างประเทศ การศึกษาประเมินประโยชน์สุทธิต่างๆ นำเสนอตัวเลขการส่งออกที่เพิ่มขึ้นและการขยายตัวทางเศรษฐกิจที่จะเกิดขึ้นจากการลงนามเอฟทีเอ

อย่างไรก็ตาม ข้อเท็จจริงประการหนึ่งที่ถูกมองข้าม คือ การส่งออกที่ไทยส่งไปยังประเทศที่ไทยมีเอฟทีเอด้วย มีทั้งการขอใช้สิทธิเอฟทีเอ และที่ไม่ขอใช้สิทธิเอฟทีเอ เช่นเดียวกันกับการนำเข้า หากเราเอามูลค่าการใช้สิทธิเทียบกับมูลค่าการค้าจริงที่เกิดขึ้น สัดส่วนดังกล่าวจะสะท้อนถึงอัตราการใช้ประโยชน์ของเอฟทีเอที่ลงนาม ถ้าอัตราการใช้ประโยชน์มีค่าสูง นั่นหมายถึง การส่งออกส่วนใหญ่เป็นการส่งออกที่ขอใช้สิทธิเอฟทีเอ ผู้ประกอบการใช้ประโยชน์เอฟทีเอที่ลงนามจริงๆ และแสดงให้เห็นความสำคัญของเอฟทีเอที่มีต่อการกระตุ้นการส่งออก ดังนั้นบทความนี้จึงต้องการนำเสนอบทวิเคราะห์การใช้สิทธิเอฟทีเอที่ผ่านมาของไทย เพื่อให้ภาคส่วนที่เกี่ยวข้องได้ตระหนักถึงผลประโยชน์ทางเศรษฐกิจที่คาดว่าจะได้จากการลงนามเอฟทีเอในอนาคต[1]

การวิเคราะห์อัตราการใช้ประโยชน์จากเอฟทีเอจึงเป็นตัวชี้วัดถึงประโยชน์ที่เกิดขึ้นจริง ไม่ใช่เพียงแค่การคาดเดาประโยชน์จากแบบจำลองที่นิยมใช้กันในการอ้างอิง เรื่องดังกล่าวยังเชื่อมโยงไปถึงผลในการดึงดูดเม็ดเงินลงทุนจากต่างประเทศ เพราะเอฟทีเอถูกใช้ประโยชน์มาก นั่นหมายถึงเอฟทีเอนั้นๆ มีประโยชน์ต่อการส่งออก และทำให้โอกาสที่นักธุรกิจจะใช้จำนวนเอฟทีเอที่แต่ละประเทศลงนามเป็นหนึ่งในปัจจัยในการพิจารณาเลือกฐานการลงทุน

ที่มา: ข้อมูลการใช้สิทธิด้านการส่งออก จากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ ในขณะที่ข้อมูลการใช้สิทธิทางด้านการนำเข้า จากกรมศุลกากร กระทรวงการคลัง

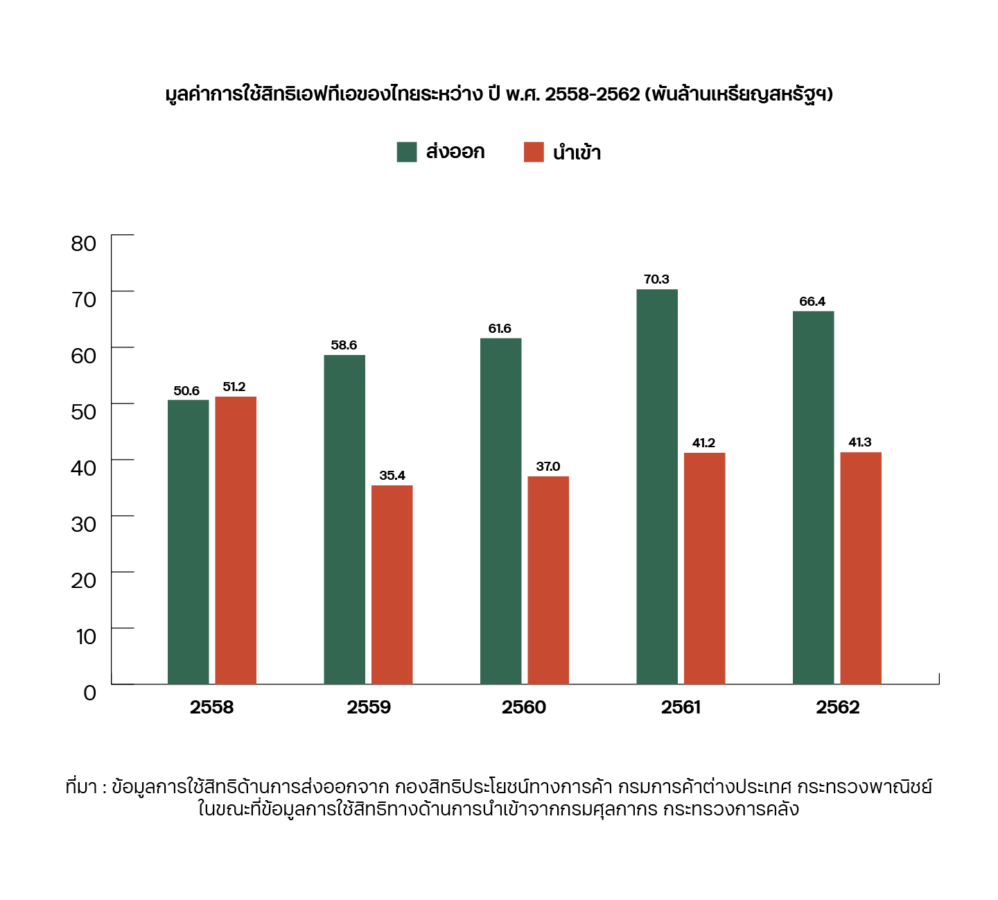

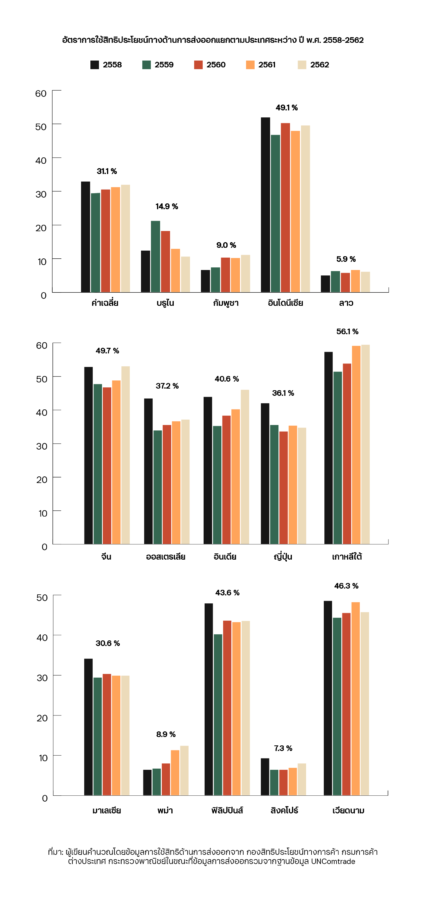

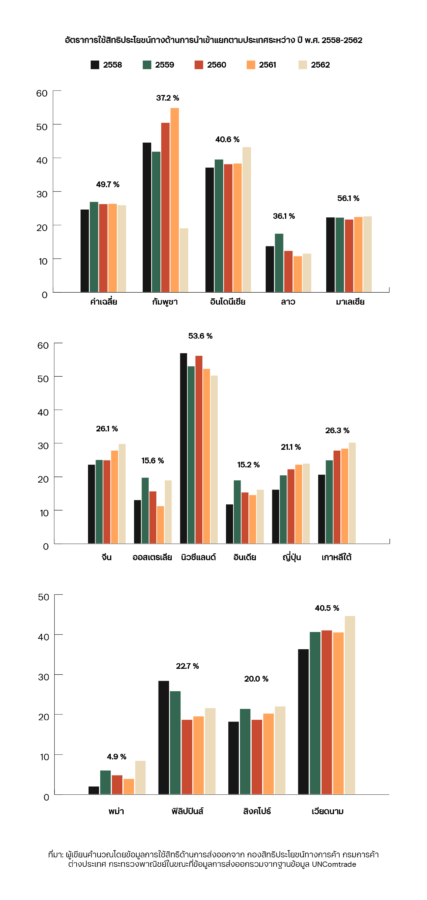

ภาพที่ 1 เป็นการนำเสนอมูลค่าการใช้สิทธิเอฟทีเอและอัตราการใช้ประโยชน์จากเอฟทีเอโดยรวมของไทยระหว่างปี พ.ศ. 2558-2562 แม้มูลค่าการขอใช้สิทธิเอฟทีเอมีแนวโน้มเพิ่มขึ้น 50,600 ล้านเหรียญสหรัฐ ในปี พ.ศ. 2558 เป็น 66,400 ล้านเหรียญสหรัฐ ในปี พ.ศ. 2562 อย่างไรก็ตาม หากเปรียบเทียบมูลค่าการใช้สิทธิเอฟทีเอคิดเป็นร้อยละ 31.1 ของการส่งออกทั้งหมดโดยเฉลี่ย โดยแต่ละปีไม่แตกต่างกันมากนัก (ภาพที่ 2) ในขณะที่อีกประมาณร้อยละ 70 ของการส่งออกที่ไม่ได้ใช้สิทธิเอฟทีเอ หากพิจารณาอัตราการใช้ประโยชน์ในรายประเทศพบว่า อัตราการใช้ประโยชน์แตกต่างกันไปตามแต่ละตลาดส่งออก ในขณะที่แนวโน้มการใช้ประโยชน์ค่อนข้างคงที่ในช่วง 5 ปีที่ผ่านมา

ที่มา: ผู้เขียนคำนวณโดยข้อมูลการใช้สิทธิด้านการส่งออก จากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ ในขณะที่ข้อมูลการส่งออกรวม จากฐานข้อมูล UNComtrade

ทางด้านการนำเข้า มูลค่าการขอใช้สิทธิเอฟทีเอปรับลดลงจาก 51,200 ล้านเหรียญสหรัฐ เหลือเพียง 41,300 ล้านเหรียญสหรัฐ ระหว่างปี พ.ศ. 2558-2562 (ภาพที่ 1) ในขณะที่อัตราการใช้ประโยชน์เฉลี่ยในช่วงเวลาดังกล่าวอยู่ที่ร้อยละ 26 ในขณะที่การนำเข้าอีกประมาณ 3 ใน 4 ไม่ได้ใช้สิทธิเอฟทีเอ (ภาพที่ 3) อัตราการใช้ประโยชน์ในรายประเทศทางด้านการนำเข้าคล้ายคลึงกับการส่งออกที่แตกต่างกันตามแต่ละประเทศ แต่แนวโน้มการใช้ประโยชน์ค่อนข้างคงที่ในช่วง 5 ปีที่ผ่านมา

ที่มา: ผู้เขียนคำนวณโดยในขณะที่ข้อมูลการใช้สิทธิเอฟทีเอทางด้านการนำเข้าจากกรมศุลกากร กระทรวงการคลัง ในขณะที่ข้อมูลการนำเข้ารวมจากฐานข้อมูล UNComtrade

การใช้สิทธิเอฟทีเอและอัตราการใช้ประโยชน์ข้างต้นชี้ให้เห็นประเด็นสำคัญ 2 ประการ ประการแรก การใช้สิทธิเอฟทีเอมีต้นทุน ดังนั้นผู้ประกอบการจะเลือกใช้เมื่อคุ้มเท่านั้น อัตราการใช้ประโยชน์ที่ค่อนข้างต่ำ จึงชี้ให้เห็นว่าหลายๆ ครั้งประโยชน์ที่ได้จากเอฟทีเอไม่คุ้มกับต้นทุนที่เกิดขึ้น เรื่องดังกล่าวเกี่ยวข้องกับภาษีศุลกากรเดิมของประเทศคู่เจรจาเอฟทีเอและตารางการเปิดเสรีภายใต้กรอบเอฟทีเอว่าครอบคลุมสินค้าดังกล่าวหรือไม่ อย่างไร กฎว่าด้วยถิ่นกำเนิดที่ในหลายๆ ครั้งอาจถูกนำมาบิดเบือนเพื่อการกีดกันทางการค้า และปัญหาในทางปฏิบัติอื่นๆ สิ่งที่กำลังชี้ให้เห็นจากตัวเลขอัตราการใช้ประโยชน์ที่ต่ำ คือ การอนุมานผลของเอฟทีเอจึงควรพิจารณารายละเอียดให้รอบด้าน ว่าสินค้าใดและเอฟทีเอกับใคร และตารางการเปิดเสรีเป็นอย่างไร ในบางผลิตภัณฑ์ การมีเอฟทีเอกับบางประเทศในบางผลิตภัณฑ์จะมีประโยชน์ เช่น เสื้อผ้าเครื่องนุ่งห่ม อาหารแปรรูป ที่เอฟทีเอกับสหรัฐจะมีผลอย่างมากต่อการส่งออก แต่ประโยชน์จะมากน้อยอย่างไรก็ขึ้นอยู่กับเงื่อนไขของการใช้สิทธิและการเปิดเสรีที่จะเกิดขึ้นจริง

ประการที่สอง แนวโน้มการใช้ประโยชน์ที่ค่อนข้างคงที่ น่าจะชี้ให้เห็นถึงอัตราการใช้ประโยชน์ดังกล่าวเป็นแนวโน้มระยะยาว ที่ผู้ประกอบการได้รับรู้ถึงโอกาสและการตัดสินใจใช้ประโยชน์มาจากการไตร่ตรองประโยชน์สุทธิเป็นที่เรียบร้อยแล้ว การที่คาดหวังว่าให้ผู้ประกอบการใช้ประโยชน์เพิ่มขึ้นคงเป็นเรื่องที่ยาก

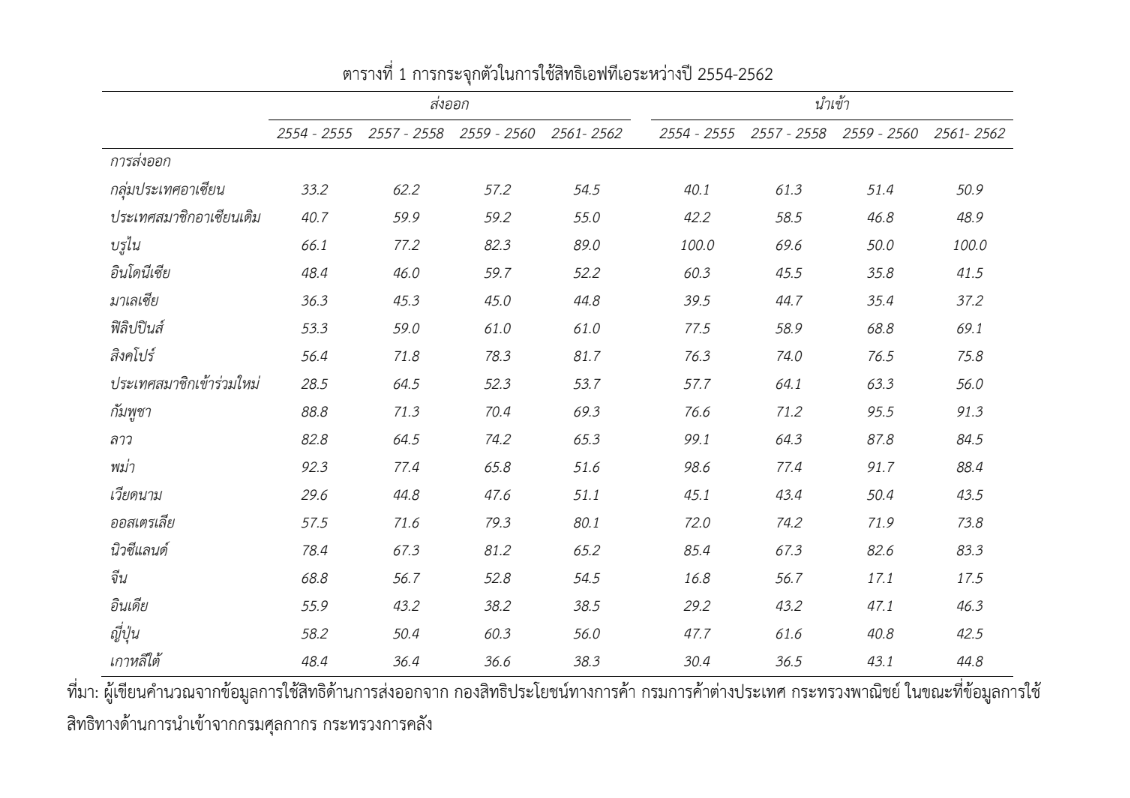

การใช้สิทธิเอฟทีเอที่ผ่านมาให้ประโยชน์กับสินค้าเพียงกระจุกมือ ดังสะท้อนถึงแนวโน้มการกระจุกตัวของการใช้สิทธิเอฟทีเอที่กล่าวข้างต้น โดยวัดจากสัดส่วนมูลค่าสินค้า 15 รายการแรกที่มีการใช้สิทธิมากที่สุด คิดเป็นสัดส่วนมูลค่ารวมของสินค้าทั้งหมดเกือบ 5,000 รายการ (ตารางที่ 1)[2] ที่สูงมาก แม้ในแต่ละเอฟทีเออาจมีระดับแตกต่างกันก็ตาม แต่สินค้า 15 รายการแรก คิดเป็นสัดส่วนอย่างน้อยร้อยละ 50 หรือ คิดเป็นครึ่งหนึ่งของการใช้สิทธิทั้งหมด (ยกเว้นกรณีมาเลเซีย) การกระจุกตัวที่สูงชี้ให้เห็นว่าประโยชน์ทางการค้าจากเอฟทีเอค่อนข้างกระจุกตัวกับบางผลิตภัณฑ์ ไม่ได้กระจายในวงกว้าง ดังนั้นผลการกระตุ้นการค้าจากเอฟทีเอจึงเกิดขึ้นในวงจำกัด

อีกประเด็นหนึ่งที่มักถูกหยิบยกขึ้นมา คือ การดึงดูดการลงทุนโดยตรงจากต่างประเทศ เรื่องนี้ต้องแยกออกเป็น 2 ประเด็นย่อย ประเด็นแรก เรื่องการดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศ หากพิจารณาจากอัตราการใช้ประโยชน์ที่นำเสนอข้างต้น ผลที่จะดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศน่าจะมีจำกัด ตรรกะในเรื่องนี้ค่อนข้างตรงไปตรงมาที่ว่าคนส่วนใหญ่ไม่ใช้สิทธิเอฟทีเอ แล้วเหตุใดถึงจะย้ายฐานมายังไทยเพราะการลงนามเอฟทีเอ เรื่องดังกล่าวสลับซับซ้อนขึ้นในเอฟทีเอใหม่ๆ อย่าง CPTPP ที่เกี่ยวข้องกับการปรับปรุงกฎระเบียบต่างๆ ภายในประเทศ ซึ่งในหลายๆ ครั้งการปรับปรุงกฎระเบียบเหล่านี้เป็นการสร้างความมั่นใจให้กับนักลงทุนต่างชาติและเป็นผลดีต่อประเทศในระยะยาว เรื่องดังกล่าวเชื่อมโยงกับการเสริมสร้างความสามารถในการแข่งขันของประเทศในระยะยาว หากเป็นเช่นนั้นจริง สิ่งที่ภาครัฐควรทำ คือ การเดินหน้าโดยใช้ข้อกำหนดในเอฟทีเอเป็นต้นแบบ โดยไม่ต้องยึดว่าต้องทำผ่านกรอบเอฟทีเอเท่านั้น เพื่อให้แน่ใจว่ามีการปรับปรุงกฎระเบียบดังกล่าวเกิดขึ้น

บางคนอาจมีความเชื่อว่า ในบริบทของไทยการมีพันธะผูกพันระหว่างประเทศผ่านเอฟทีเอน่าจะทำให้การขับเคลื่อนการปรับปรุงกฎระเบียบเหล่านี้ทำได้ง่ายกว่า เรื่องดังกล่าวก็คงมีส่วนจริง แต่สิ่งที่ต้องระมัดระวังคือ การเปลี่ยนแปลงกฎระเบียบในบางกรณีอาจเป็นช่องทางการเอื้อประโยชน์ให้กับนักลงทุนต่างชาติมาฉวยโอกาส ดังนั้นเรื่องดังกล่าวคงเป็นเรื่องที่หาข้อสรุปได้ยากและต้องการผลการศึกษาวิจัยที่เหมาะสมมาสนับสนุน

ประเด็นที่สอง คือ การที่ไทยเป็นสมาชิกเอฟทีเอขนาดใหญ่อย่าง CPTPP และ/หรือ RCEP ที่กฎว่าด้วยถิ่นกำเนิดเปิดโอกาสให้สะสมถิ่นกำเนิดระหว่างประเทศสมาชิกได้ จะทำให้เกิดการใช้สินค้าของไทยเพื่อนับรวมเป็นส่วนหนึ่งในการผลิตสินค้าและซัพพลายเชน ดังนั้นการเป็นสมาชิกเอฟทีเอยิ่งมากเท่าไหร่จะกลายมาเป็นแม่เหล็กในการดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศ

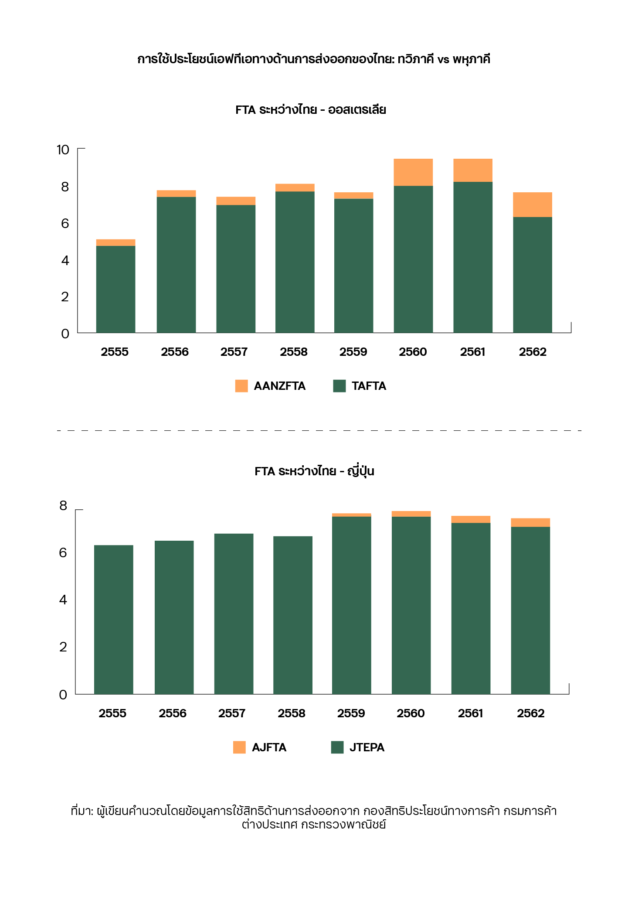

ความเชื่อดังกล่าวไม่สอดคล้องกับข้อเท็จจริงจากข้อมูลการใช้สิทธิประโยชน์เอฟทีเอ ดังในกรณีของไทย-ออสเตรเลีย และไทย-ญี่ปุ่น ที่ไทยมีอย่างน้อย 2 ความตกลง ในกรณีของออสเตรเลียมีกรอบทวิภาคี คือ Thailand-Australia FTA (TAFTA) และ กรอบพหุภาคี ASEAN-Australia-New Zealand FTA (AANZFTA) ซึ่งเป็นกรอบที่ใหญ่กว่าและยินยอมให้มีการสะสมถิ่นกำเนิดสินค้าระหว่างประเทศสมาชิก โดยหลักการกรอบพหุภาคีเป็นกรอบที่น่าจะเป็นประโยชน์ได้ดีกว่าเพราะกฎว่าด้วยถิ่นกำเนิดยอมให้ประเทศสมาชิกสะสมวัตถุดิบจากประเทศสมาชิกอื่นๆ ได้ และทำให้การใช้สิทธิทำได้ง่ายขึ้น แต่ข้อมูลการใช้สิทธิกลับมีทิศทางตรงกันข้าม คือ การใช้สิทธิเกือบทั้งหมดเป็นการใช้สิทธิในกรอบทวิภาคี แนวโน้มดังกล่าวพบเช่นกันในเอฟทีเอระหว่างไทยและญี่ปุ่นที่มีทั้งกรอบทวิภาคีอย่าง Japan-Thailand Economic Partnership Agreement (JTEPA) และพหุภาคีอย่าง ASEAN-Japan FTA (ภาพที่ 4)

ส่วนหนึ่งเพราะการเป็นส่วนหนึ่งของซัพพลายเชนของบริษัทข้ามชาติมีความสลับซับซ้อน ไม่ใช่เพียงปัจจัยทางด้านราคาเท่านั้น ในความเป็นจริงงานศึกษาเชิงลึกจำนวนมากในโลกชี้ให้เห็นว่า สินค้าที่มีการค้าขายในซัพพลายเชนดังกล่าวเป็นสินค้าที่มีคุณลักษณะเฉพาะ (Tailor-made) ที่ไม่ใช่เรื่องที่ใครจะมาลอกเลียนแบบได้ง่ายๆ ดังนั้นการเปลี่ยนแปลงซัพพลายเออร์แม้จะทำได้ แต่มีต้นทุนที่สูง นอกจากนั้นซัพพลายเชนเหล่านี้ได้อานิสงส์จากเขตปลอดภาษี (Free Zone หรือ Export Processing Zone) ที่เป็นยุทธศาสตร์ที่ใช้กันในภูมิภาคอาเซียนอย่างกว้างขวาง จึงเป็นเรื่องยากที่เอฟทีเอหนึ่งๆ จะทำให้ซัพพลายเชนดังกล่าวเปลี่ยนแปลง มิเช่นนั้นเราคงเห็นการเปลี่ยนแปลงซัพพลายเชนในช่วงที่เกิดวิกฤติต่างๆ ไม่ว่าจะเป็นมหาอุทกภัยที่เกิดในไทย หรือวิกฤติ COVID-19 ที่เริ่มต้นตั้งแต่ต้นปี พ.ศ. 2563 เป็นต้นมา

ที่มา: ผู้เขียนคำนวณโดยข้อมูลการใช้สิทธิด้านการส่งออก จากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์

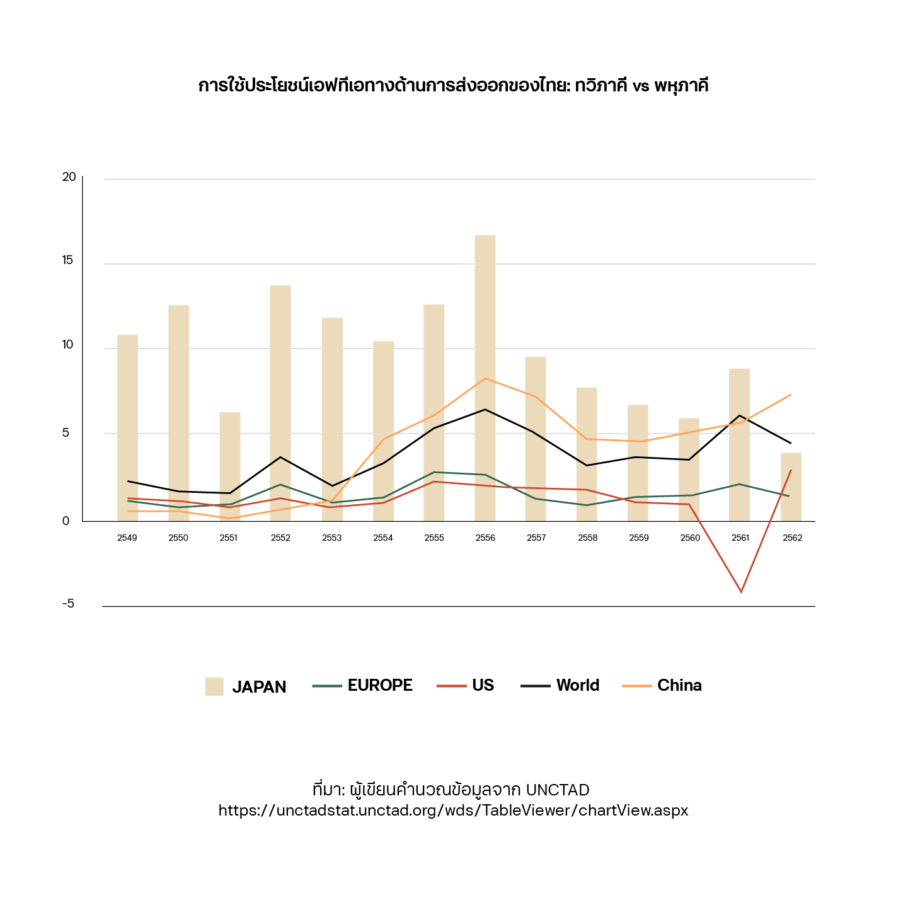

ประเด็นที่น่าสนใจจากแนวโน้มการลงทุนโดยตรงจากต่างประเทศในไทยในช่วงกว่าทศวรรษที่ผ่านมา คือ ไทยมีบทบาทลดลงในการเป็นฐานการผลิตของญี่ปุ่นในโลก โดยเม็ดเงินลงทุนโดยตรงของญี่ปุ่นในไทยคิดเป็นประมาณร้อยละ 11.8 ของเม็ดเงินลงทุนโดยตรงในต่างประเทศรวมของนักลงทุนของญี่ปุ่นระหว่างปี พ.ศ. 2549-2556 หลังจากนั้นมีแนวโน้มลดลงอย่างชัดเจน โดยในปี พ.ศ. 2562 เหลือเพียงร้อยละ 4 เท่านั้น แต่ขณะเดียวกัน บทบาทของไทยได้ทวีความสำคัญมากขึ้นในการเป็นฐานการผลิตให้กับนักลงทุนจีน โดยในปี พ.ศ. 2549 สัดส่วนเม็ดเงินลงทุนโดยตรงของนักลงทุนจีนในไทยเท่ากับร้อยละ 0.6 ต่อเม็ดเงินลงทุนโดยตรงทั่วโลกของจีน และเพิ่มขึ้นอย่างต่อเนื่อง จนในปี พ.ศ. 2562 เพิ่มเป็นร้อยละ 7.3 ในขณะที่สหรัฐและสหภาพยุโรปค่อนข้างทรงตัว แต่ลดลงอย่างมากเมื่อเทียบกับญี่ปุ่นตั้งแต่ปี พ.ศ. 2556 เป็นต้นมา (ภาพที่ 5)

ที่มา: ผู้เขียนคำนวณข้อมูลจาก UNCTAD https://unctadstat.unctad.org/wds/TableViewer/chartView.aspx

แนวโน้มการเปลี่ยนแปลงดังกล่าวน่าจะเป็นผลจากปัจจัยอื่นๆ ที่ไม่ใช่การลงนามเอฟทีเอ เช่น โครงการ EEC ที่เน้นการลงทุนใหม่ในพื้นที่ 3 จังหวัด (ชลบุรี ฉะเชิงเทรา และระยอง) ที่อาจทำให้เกิดผลไม่เท่าเทียมกันระหว่างนักลงทุนรายใหม่อย่างจีน และนักลงทุนรายเดิมอย่างญี่ปุ่น กล่าวคือ นักลงทุนของญี่ปุ่นมีการลงทุนในไทยก่อนหน้าจะมีโครงการ EEC และกระจายอยู่ในพื้นที่ต่างๆ ทั้งในและนอกพื้นที่ EEC การขับเคลื่อนนโยบาย EEC ที่ทำให้ส่วนต่างของสิทธิประโยชน์การลงทุนระหว่างพื้นที่ในและนอก EEC ที่มาก อย่างที่ดำเนินการอยู่ทำให้เกิดต้นทุนที่สูงกว่าสำหรับนักลงทุนเดิมที่อยู่นอกพื้นที่ EEC ในการย้ายเข้ามาในเขต EEC เมื่อเทียบกับนักลงทุนรายใหม่อย่างจีนที่เพิ่งเข้ามาลงทุนโดยตรงไทย เรื่องดังกล่าวรุนแรงในกรณีของกลุ่มอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่ส่วนใหญ่อยู่นอกเขต EEC (อาชนัน และคณะ, 2564) เรื่องดังกล่าวเป็นประเด็นที่สำคัญอย่างมาก เมื่อเทียบกับการการลงนาม-ไม่ลงนามเอฟทีเอ

นัยของสิ่งที่นำเสนอในบทความนี้ คือ ผลของเอฟทีเอต่อการกระตุ้นการค้าและการลงทุนไม่ได้เกิดขึ้นเสมอไป แต่เกิดขึ้นเฉพาะบางกรอบเอฟทีเอกับสินค้าบางประเภท การกระตุ้นการค้าที่เกิดขึ้นก็มีลักษณะ Passive ที่เอื้อให้การค้าที่มีอยู่เดิมขยายตัวเพิ่มขึ้นเล็กน้อย แต่ไม่มากพอที่จะเปลี่ยนแปลงโครงสร้างการค้าจากประเทศนอกสมาชิกมาสู่ประเทศสมาชิก ดังนั้นการอนุมาน/ข้อสมมุติที่ว่า การลงนามเอฟทีเอจะทำให้เกิดผลต่อการค้าและการลงทุนในวงกว้าง จึงเป็นเรื่องที่ต้องระมัดระวัง

ประการที่สอง การใช้ประโยชน์ของเอฟทีเอที่ผ่านมามีค่อนข้างจำกัดที่จะนำมาอธิบายนัยต่อการกระตุ้นการลงทุน เรื่องดังกล่าวรวมไปถึงการเปลี่ยนแปลงห่วงโซ่การผลิตจากการลงนามเอฟทีเอ แนวโน้มดังกล่าวสอดคล้องกับการที่ผู้ใช้สิทธิส่วนใหญ่เลือกใช้สิทธิเฉพาะกรอบทวิภาคีมากกว่ากรอบพหุภาคีที่อนุญาตให้มีการสะสมถิ่นกำเนิดของประเทศสมาชิก การที่ไทยจะเป็นแหล่งดึงดูดเงินลงทุนโดยตรงจากต่างประเทศมากน้อยเพียงใดขึ้นอยู่กับปัจจัยอื่นๆ ในขณะที่เอฟทีเอเป็นเพียงหนึ่งในหลายๆ ปัจจัย และไม่น่าจะเป็นปัจจัยหลักที่ทำให้เกิดการย้ายฐานมาที่ไทยหากมีการลงนามเอฟทีเอ และการย้ายฐานออกหากไม่มีการลงนาม ภาครัฐควรพิจารณาจากปัจจัยอื่นๆ โดยในกรณีของไทยการทวีความสำคัญขึ้นของนักลงทุนจากจีนพร้อมๆ กับการลดความสำคัญลงของนักลงทุนญี่ปุ่นน่าจะเกี่ยวข้องกับทิศทางนโยบายการส่งเสริมการลงทุนที่ภาครัฐกำลังดำเนินการ โดยเฉพาะโครงการ EEC ที่ให้ความสำคัญกับการลงทุนใหม่ในพื้นที่ใหม่ เรื่องดังกล่าวเป็นสิ่งที่ภาครัฐควรให้ความสำคัญมากกว่าการลงนามเอฟทีเอเสียด้วยซ้ำ เพราะวันนี้ไทยได้ลงทุนจำนวนมหาศาลในโครงการ EEC และต้องพยายามทำให้โครงการดังกล่าวเป็นประโยชน์ในการขับเคลื่อนเศรษฐกิจให้มากที่สุด

ประการสุดท้าย บทวิเคราะห์ผลกระตุ้นการค้าและการลงทุนที่ค่อนข้างจำกัด ชี้ให้ภาคส่วนที่เกี่ยวข้องควรทบทวนยุทธศาสตร์เอฟทีเอของไทยที่ให้ความสำคัญกับจำนวนเอฟทีเอที่ลงนามและมุ่งกระตุ้นการส่งออก แต่ไม่ได้พิจารณาถึงยุทธศาสตร์ด้านอื่นๆ มาประกอบ เช่น ทิศทางการพัฒนาของประเทศ ความสามารถในการปฏิบัติการกฎว่าด้วยถิ่นกำเนิดสินค้า และนโยบายที่ต้องดำเนินการต่อเนื่องหากมีการลงนามเอฟทีเอ เช่น การปฏิรูปภาษีศุลกากร การแก้กฎระเบียบต่างๆ เพื่อให้เอฟทีเอถูกนำมาใช้เป็นเครื่องมือเสริมในการขับเคลื่อนเป้าหมายการพัฒนาประเทศโดยรวม มากไปกว่าการเพิ่มการส่งออกในระยะสั้นเท่านั้น

เชิงอรรถ

[1] บทความนี้มาจากงานวิจัย อาชนัน เกาะไพบูลย์ และ ศวีระ ธรรมศิริ (2564) การประเมินผลของการเปิดเสรีของความตกลงการค้าเสรีต่อการค้าและการลงทุนในไทย เสนอต่อ สำนักงานพัฒนานโยบายสุขภาพระหว่างประเทศ

[2] ในทางเทคนิคคือการคำนวณที่ระดับความละเอียดตามพิกัดฮาร์โมไนซ์ที่ 6 หลัก