ภายหลังคณะรัฐมนตรี (ครม.) อนุมัติร่างกฎกระทรวงการได้มาซึ่งที่ดินเพื่อใช้เป็นที่อยู่อาศัยของคนต่างด้าว ตามมาตรการกระตุ้นเศรษฐกิจและการลงทุนโดยการดึงดูดคนต่างด้าวที่มีศักยภาพสูงสู่ประเทศไทย พ.ศ. … โดยมีใจความสำคัญคือ การอนุญาตให้กลุ่มคนต่างด้าวที่มีศักยภาพสูง 4 ประเภท ได้แก่ กลุ่มประชากรโลกผู้มีความมั่งคั่งสูง ผู้ที่เกษียณอายุจากต่างประเทศ ผู้ที่ต้องการทำงานจากประเทศไทย และผู้มีทักษะเชี่ยวชาญพิเศษ สามารถซื้อที่ดินเพื่อใช้เป็นที่อยู่อาศัยได้ นำมาซึ่งเสียงวิพากษ์วิจารณ์ถึงสิทธิในการถือครองที่ดินของคนไทย ซึ่งเต็มไปด้วยความเหลื่อมล้ำและยากที่จะคนส่วนใหญ่เอื้อมถึง

เหตุผลที่ ครม. ยกมาอ้างคือ เพื่อกระตุ้นเศรษฐกิจและการลงทุนโดยการดึงดูดคนต่างด้าวที่มีศักยภาพสูงสู่ประเทศไทย จึงต้องกำหนดเงื่อนไขบังคับของร่างกฎกระทรวงดังกล่าว ให้ชาวต่างชาติลงทุนในธุรกิจหรือกิจการประเภทหนึ่งประเภทใด ไม่ต่ำกว่า 40 ล้านบาท และต้องดำรงการลงทุนไว้ในประเทศไทยไม่น้อยกว่า 3 ปี ส่งผลให้ตลาดอสังหาริมทรัพย์ของไทยในไตรมาสแรกของปี 2565 เติบโตขึ้นมากที่สุดในรอบ 2 ปี โดยมีกำลังซื้อจากชาติยุโรปถึง 60%

การเติบโตดังกล่าวสะท้อนถึงศักยภาพทางการเงินและกำลังซื้อของกลุ่มชาวต่างชาติซึ่งสูงกว่ากลุ่มนักลงทุนภายในประเทศ และเป็นสัญญาณว่าราคาที่ดินและที่อยู่อาศัยในประเทศไทยจะดีดตัวสูงขึ้นอย่างไม่อาจหลีกเลี่ยง โดยเฉพาะในพื้นที่กรุงเทพมหานครอันเป็นแหล่งงานของบรรดา First Jobber อย่างบัณฑิตจบใหม่ทั้งหลาย

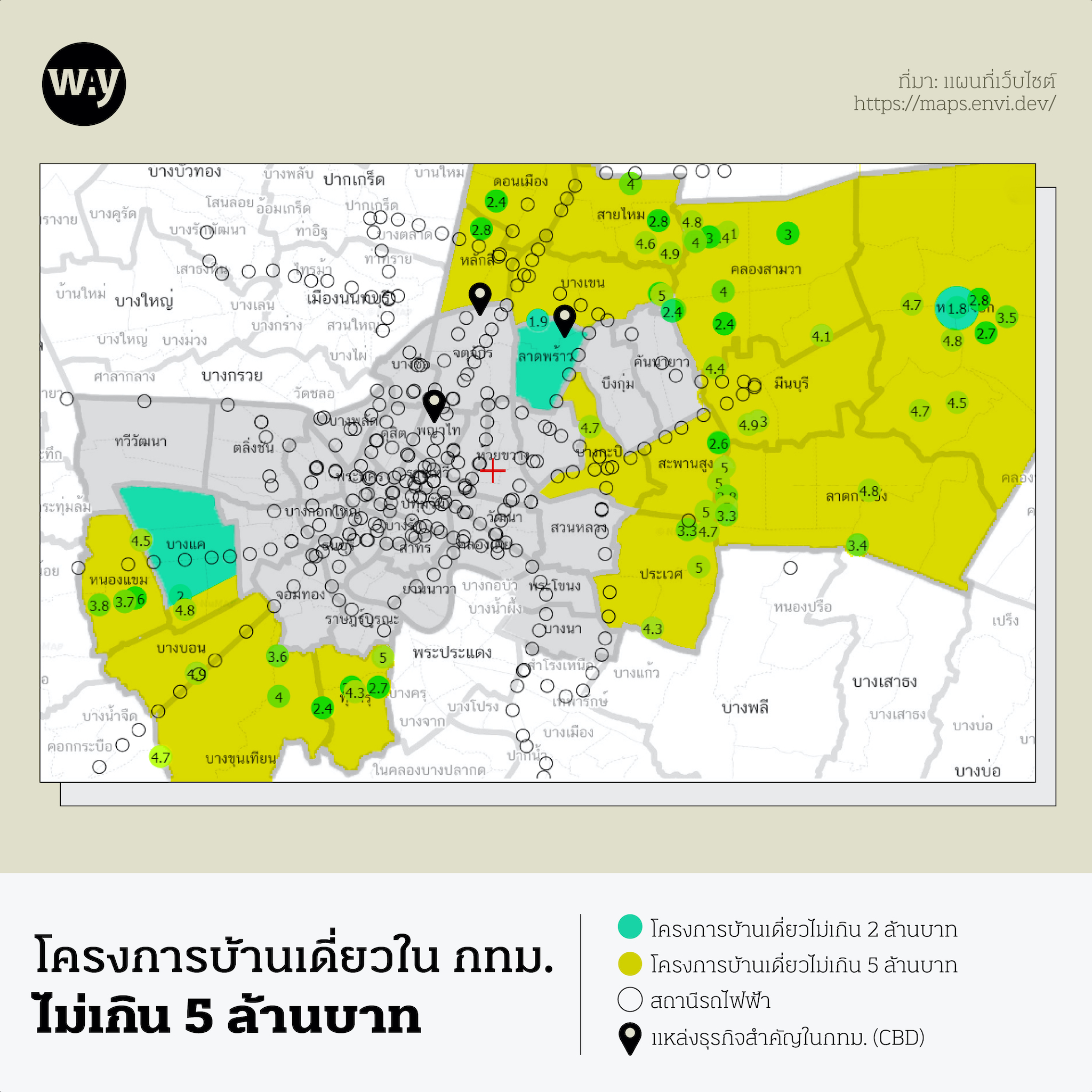

ข้อมูลล่าสุด (31 ตุลาคม 2565) บนแผนที่ในเว็บไซต์ https://maps.envi.dev/ ซึ่งสำรวจราคาบ้านและคอนโดฯ ในพื้นที่กรุงเทพฯ และปริมณฑล (อ้างอิงราคาอสังหาริมทรัพย์จาก Bestimate) รวบรวมราคาบ้านเดี่ยวหลักล้านบาท ในโครงการบ้านจัดสรรของเครือ เอพี (ไทยแลนด์), อนันดา ดีเวลลอปเม้นท์, พฤกษา โฮลดิ้ง, แสนสิริ รวมไปถึงเครืออื่นๆ พบว่า โครงการบ้านเดี่ยวในราคาช่วงไม่เกิน 2 ล้านบาท มีอยู่เพียง 3 แห่ง ตั้งอยู่ในพื้นที่เขตบางแค ลาดพร้าว และหนองจอก โดยราคาต่ำสุดอยู่ที่ 1.8 ล้านบาท

เมื่อขยับเรทขึ้นมาเป็นราคาหลังละไม่เกิน 5 ล้านบาท ก็จะพบจำนวนโครงการที่มากขึ้น ซึ่งส่วนใหญ่กระจายอยู่ในพื้นที่รอบนอกของกรุงเทพฯ คือ ฝั่งธนบุรี (ทุ่งครุ บางแค หนองแขม บางบอน บางขุนเทียน) กรุงเทพฯ ตอนบน (ดอนเมือง หลักสี่ สายไหม บางเขน คลองสามวา หนองจอก) และกรุงเทพฯ ฝั่งตะวันออก (สะพานสูง ประเวศ มีนบุรี ลาดกระบัง) มีเพียงบางโครงการเท่านั้นที่ตั้งอยู่ในพื้นที่กรุงเทพฯ ชั้นใน คือเขตลาดพร้าวและบางกะปิ ซึ่งเป็นเขตชุมชนเมือง ในขณะที่เขตทุ่งครุ คลองสามวา และหนองจอก เป็นพื้นที่ซึ่งห่างไกลจากระบบขนส่งรถไฟฟ้า

การถือครองอสังหาริมทรัพย์อย่างบ้านเดี่ยวสักหลัง เคยเป็นเป้าหมายสำคัญของกลุ่มผู้เริ่มสร้างตัวเมื่อหลายสิบปีก่อน หากแต่ในปัจจุบัน เมื่อประมาณวงเงินกู้ยืมอย่างคร่าวสำหรับซื้อบ้านโดยวิธีคำนวณของธนาคารอาคารสงเคราะห์ (ธอส.) ภายใต้เงื่อนไขการกู้ยืมว่า ผู้กู้จะสามารถแบกรับภาระได้ไม่เกิน 40% ของรายได้ เทียบกับฐานเงินเดือนของ First Jobber วุฒิการศึกษาปริญญาตรี ในช่วงไม่เกิน 20,000 บาท และไม่มีหนี้สินผ่อนจ่ายอื่น จะมีวงเงินกู้บ้านสูงสุดไม่เกิน 1.2 ล้านบาท ซึ่งก็ยังไม่เพียงพอที่จะซื้อบ้านเดี่ยวที่ราคาถูกที่สุดในพื้นที่ กทม.

ในขณะเดียวกัน ราคาของบ้านเดี่ยวซึ่งขยับเข้ามาบริเวณกรุงเทพฯ ชั้นใน จะมีราคาอยู่ในช่วงตั้งแต่ 10 ล้านบาทขึ้นไป ส่วนใหญ่กระจุกตัวอยู่ในเขตจตุจักร พญาไท ดินแดง ลาดพร้าว และวังทองหลาง ซึ่งเป็นทำเลทองของการลงทุนด้านธุรกิจและอสังหาฯ เมื่อเจาะลึกลงไปก็พบว่ามีโครงการบ้านเดี่ยวที่ราคาสูงกว่า 30 ล้านบาทอยู่จำนวนมาก โดยโครงการที่แพงที่สุดมีราคาถึง 95 ล้านบาท

เมื่อพิจารณาเงื่อนไขในการกู้เงินเพื่อผ่อนบ้านราคาหลักสิบล้านในวงเงินกู้สูงสุดเต็มจำนวน ธนาคารจะคำนวณให้ผู้กู้มีความสามารถทางการเงินในการผ่อนประมาณ 20-30% ของรายได้ต่อเดือน และเจ้าหน้าที่สินเชื่อจะพิจารณาให้กู้บ้านประมาณ 30-40 เท่าของรายได้ ดังนั้นหากต้องการซื้อบ้านในราคาเริ่มต้น 10 ล้านบาท จำเป็นต้องมีรายได้ต่อเดือน (เมื่อรวมกับผู้กู้ร่วม) ไม่ต่ำกว่า 150,000 บาท และหากต้องการซื้อบ้านราคาเริ่มต้นที่ 30 ล้านบาท ก็ต้องมีรายได้ต่อเดือนไม่ต่ำกว่า 450,000 บาท โดยไม่หักรายจ่ายอื่น (คำนวณเงินกู้บ้านโดยประมาณ จากอัตราดอกเบี้ยธนาคารไทยพาณิชย์ 5.95% ระยะเวลาผ่อนชำระ 30 ปี)

มูลค่าของที่อยู่อาศัยในพื้นที่เมืองหลวงอย่างกรุงเทพฯ สามารถแตะเพดานราคาด้วยตัวเลขที่เกือบจะถึง 8 หลัก สวนทางกับเงินเดือนเฉลี่ยของคนกรุงเทพฯ ในปี 2564 ซึ่งอยู่ที่ 26,502 บาท และหากพิจารณาขอบเขตรายได้เพื่อขออนุมัติกู้เงินดังกล่าว เทียบกับข้อมูลจากรายงานเงินเดือนปี 2565 โดย JobsDB พบว่าแม้แต่ตำแหน่งผู้บริหารระดับสูงในเครือธุรกิจอุปกรณ์ไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์ ซึ่งมีรายได้เฉลี่ยสูงสุดเมื่อเทียบกับธุรกิจประเภทอื่น คือมีรายได้เฉลี่ยต่อเดือนประมาณ 125,000 บาท ก็ยังไม่สามารถวางเงินเพื่อขอกู้สินเชื่อซื้อบ้านที่มีราคาเริ่มต้นตั้งแต่ 10 ล้านบาทได้

ราคาที่พุ่งสูงของโครงการบ้านเดี่ยวบนทำเลทอง เติบโตสอดคล้องกับเม็ดเงินจากการลงทุนอย่างต่อเนื่องทั้งในประเทศและนอกประเทศ เป็นผลให้เพดานราคาบ้านขั้นต่ำที่กลุ่มผู้แสวงหาความมั่นคงในชีวิตอย่างมนุษย์เงินเดือนเอื้อมถึงได้ยาก นำไปสู่ข้อสันนิษฐานว่า ผู้ที่มีสิทธิจับจองที่อยู่อาศัยประเภทบ้านเดี่ยวในพื้นที่ กทม. ทั้งในปัจจุบันและอนาคตข้างหน้า อาจมีเพียงคนไทยไม่กี่หยิบมือที่มีรายได้เฉลี่ยหลักแสนบาทขึ้นไปและกลุ่มนักลงทุนชาวต่างชาติเท่านั้น

เมื่อเป็นเช่นนั้น สิ่งหนึ่งที่ควรจับตามองต่อไปคือ นโยบายผลักดันเศรษฐกิจผ่านการลงทุนด้านอสังหาฯ ของชาวต่างชาติ อันเป็นความหวังของ ครม. ที่จะกู้สถานการณ์ทางการเงินภายในประเทศให้กลับคืนสู่สภาวะปกติ จะยิ่งทำให้โอกาสของประชาชนส่วนใหญ่ในประเทศที่จะได้เป็นเจ้าของที่ดินหรือบ้านสักหลัง กลายเป็นความหวังที่ริบหรี่ลงไปเรื่อยๆ หรือไม่

ที่มา

เงินเดือนต่ำกว่า 20,000 ซื้อบ้านได้ไหม ในยุคหลังไวรัสโควิด-19

[คำนวณวงเงินกู้บ้าน] เงินเดือนเท่านี้กู้ซื้อบ้านได้ราคาเท่าไร?

อสังหาฯฟื้น ต่างชาติ กำลังซื้อแรง หนุนขับเคลื่อนเศรษฐกิจ

ส่อง 10 อันดับอัตราเงินเดือนสูงในแต่ละอุตสาหกรรม 2022

ซื้อบ้าน 10 ล้าน ต้องกู้ ผ่อน และมีเงินเดือนเท่าไหร่?