รศ.ดร.จุฑาทิพย์ จงวนิชย์, ปริญญา มิ่งสกุล และ ศรสวรรค์ ใส่ละม้าย

- มาตรการความช่วยเหลือเพื่อลดต้นทุนของผู้ประกอบการโดยตรงในไทย โดยเฉพาะผ่านทางด้านภาษี มีจำกัดกว่าประเทศอื่นในภูมิภาค

- ประเทศในภูมิภาคมีการช่วยเหลือผู้ประกอบการโดยตรงในการสนับสนุนการจ้างงานในขณะที่ยังไม่มีมาตรการเช่นนี้ชัดเจนในไทย

- มาตการการให้สินเชื่อของประเทศอื่นในภูมิภาคเน้นที่ผู้ประกอบการรายเล็กและรายกลางเช่นเดียวกับไทย แต่เปิดโอกาสให้ผู้ประกอบการรายใหญ่สามารถที่จะเข้าถึงเงินสินเชื่อพิเศษได้ อีกทั้งระยะเวลาการปล่อยสินเชื่อมีแนวโน้มที่จะมากกว่า 2 ปี รวมทั้งมีความชัดเจนเรื่องการประกาศการค้ำประกันเงินกู้จากรัฐบาล

- ประเทศอื่นในภูมิภาคมีการให้มาตรการการให้ความช่วยเหลือแก่ผู้ประกอบการบางอุตสาหกรรมที่ถูกกระทบอย่างมากจากวิกฤติ COVID-19 เป็นพิเศษทั้งทางมาตรการด้านภาษี และการให้เงินช่วยเหลือ สำหรับประเทศไทยมาตรการเหล่านี้ยังไม่ชัดเจน

- โครงการที่เกี่ยวข้องกับการพัฒนาศักยภาพการผลิตอย่างมีประสิทธิภาพในไทยยังไม่ชัดเจน ในขณะที่ประเทศอื่นในภูมิภาคมีความชัดเจนในการนำเทคโนโลยี และดิจิทัลเข้ามาพัฒนาศักยภาพในภาคการผลิตและบริการ

บทความชุดพิเศษของกลุ่มคลัสเตอร์ความสามารถในการแข่งขัน คณะเศรษฐศาสตร์มหาวิทยาลัยธรรมศาสตร์ ฉบับที่ 2 นี้ พิจารณามาตรการสำคัญทางเศรษฐกิจที่รัฐบาลไทยให้ความช่วยเหลือกับผู้ประกอบการ (supply-side policy) ในช่วงวิกฤติ COVID-19 มาตรการดังกล่าวจะถูกเปรียบเทียบกับประเทศอื่นในภูมิภาค การเปรียบเทียบกับประเทศอื่นในภูมิภาคเป็นสิ่งที่จำเป็นเนื่องจากไทยยังมีความเชื่อมโยงกับประเทศในภูมิภาคและโลกที่ค่อนข้างสูง การดำเนินนโยบายของประเทศอื่นสามารถกระทบความสามารถในการแข่งขันของประเทศไทยได้ทั้งในระยะสั้น ระยะปานกลาง/ยาว Policy Brief ฉบับนี้จะถูกแบ่งออกเป็น 2 ส่วน ส่วนแรกพิจารณามาตรการสำคัญทางเศรษฐกิจที่ประเทศไทยได้ดำเนินการให้ความช่วยเหลือผู้ประกอบการ (supply-side policy) ในส่วนที่สองมาตรการดังกล่าวจะถูกเปรียบเทียบกับประเทศอื่นในภูมิภาค เพื่อสรุปประเด็นความเหมือนและต่างที่สำคัญ

มาตรการสำคัญทางเศรษฐกิจของไทยที่ได้ดำเนินการในช่วงวิกฤติ COVID-191

ไทยไม่ต่างจากประเทศอื่นในภูมิภาคและทั่วโลกที่ภาครัฐและธนาคารกลางได้ให้ความช่วยเหลือแก่ผู้ประกอบการและภาคประชาชนทั่วไปในช่วงวิกฤติ COVID-19 โดยงบประมาณความช่วยเหลือประมาณร้อยละ 14.3 ของผลิตภัณฑ์มวลรวมภายในประเทศ2 ซึ่งถือว่าเป็นการใช้จ่ายที่ไม่ได้เยอะเมื่อเทียบกับประเทศเพื่อนบ้านอื่น3 วงเงินช่วยเหลือหนึ่งที่สำคัญในการแก้ปัญหาเศรษฐกิจน่าจะมาจากการกู้ยืมโดยผ่าน พ.ร.ก.เงินกู้และเยียวยาเศรษฐกิจ 1 ล้านล้านบาท และ พ.ร.ก. soft loan ของธนาคารแห่งประเทศไทย (ธปท.) 5 แสนล้านบาทและดูแลเสถียรภาพตลาดการเงินอีก 4 แสนล้านบาท ซึ่งรัฐบาลเองมีความตั้งใจที่จะแบ่งการใช้จ่ายงบประมาณเหล่านี้ออกเป็น 2 ส่วนหลัก คือ (1) เพื่อเยียวยาผู้ประกอบการ แรงงาน และประชาชนทั่วไป และ (2) เพื่อพัฒนาและเพิ่มศักยภาพการผลิตในหลายภาคส่วน โดยเฉพาะเกษตร อุตสาหกรรม และภาคการท่องเที่ยว ซึ่งการแบ่งการใช้จ่ายเป็นสองส่วนหลักเป็นสิ่งที่เกิดขึ้นทุกประเทศในภูมิภาคที่พิจารณา

ในส่วนของการเยียวยาผู้ประกอบการของไทยมีการเยียวยาเพื่อลดค่าใช้จ่ายและการพยายามเพิ่มเงินสด (cash flows) ให้กับผู้ประกอบการ โดยรัฐบาลและธนาคารกลางได้ให้ความช่วยเหลือผ่าน (1) ทางด้านภาษี โดยเป็นการเลื่อนภาษี ลดอัตราภาษีหัก ณ ที่จ่าย และการเร่งคืนภาษี (ในส่วนที่ได้นำส่งก่อน) (2) การให้ความช่วยเหลือทางด้านสาธารณูปโภค และค่าธรรมเนียม ส่วนใหญ่เป็นการยกเว้นค่าสาธารณูปโภค (ค่าน้ำ ค่าไฟ) และค่าธรรมเนียมต่างๆ ระยะเวลาอยู่ที่ประมาณ 3 เดือน (3) การพักชำระหนี้และปรับปรุงโครงสร้างหนี้ ซึ่งการพักหนี้ส่วนใหญ่ให้กับผู้ประกอบการในส่วนของ SMEs ระยะเวลา 3-6 เดือน และ (4) การช่วยเหลือผู้ประกอบการด้านการจ้างงาน การช่วยเหลือในส่วนนี้ส่วนใหญ่เป็นการช่วยเหลือที่มีเงื่อนไข อาทิ จ่ายเงินอุดหนุนให้สถานประกอบกิจการ (งบประมาณ 10 ล้านบาท) เพื่อให้สถานประกอบการจัดฝึกอบรมแก่ลูกจ้าง การรับเงินช่วยเหลือ มีหลายกรณี เช่น สถานประกอบกิจการที่จัดฝึกอบรมแก่ลูกจ้างเกินร้อยละ 70 ของลูกจ้างจะได้รับเงินช่วยเหลือส่วนเกิน 200 บาทต่อคน เป็นต้น หรือ การให้สินเชื่อดอกเบี้ยพิเศษร้อยละ 3-5 (คงที่ 3 ปี) เพื่อให้ผู้ประกอบการใช้ในการจ่ายค่าจ้างแรงงาน [ตารางที่ 1 สรุปมาตรการทางเศรษฐกิจที่สำคัญที่ประเทศไทยดำเนินการ]4

ตาราง 1: มาตรการสำคัญที่กระทบผู้ประกอบการในช่วง มีนาคม ถึง พฤษภาคม 2563 [Supply side]

มาตรการด้านภาษี

- ยืดเวลาการเสียภาษี

- ภาษีเงินได้นิติบุคคล [ภงด 50 ภายใน 31 ส.ค. 63] / [ภงด 51 ภายใน 30 ก.ย. 63]

- ภาษีสรรพากร [ทุกประเภท 1 เดือน]

- ภาษีสรรพสามิต [กิจการสถานบริการ และอุตสาหกรรมน้ำมันและผลิตภัณฑ์]

- ลดอัตราภาษีหัก ณ. ที่จ่าย [3% เป็น 1.5% เม.ย. – ก.ย. และ 2% ต.ค. – ธ.ค. 63]

- เร่งคืนภาษีให้ผู้ประกอบการ รวมถึง VAT

- หักภาษีดอกเบี้ยจ่ายได้เพิ่มขึ้นจาก 1 เท่าเป็น 1.5 เท่า [เม.ย. – ธ.ค.63]

- หักรายจ่ายค่าจ้างได้ 3 เท่ากรณีไม่ปลดคนงาน [รายได้ไม่เกิน 500 ล้านบาท จ้างงานน้อยกว่า 200 คน เม.ย. – ก.ค. 63]

ด้านสาธารณูปโภค ค่าธรรมเนียม

- มาตรการด้านสาธารณูปโภค

- ลด ชะลอ ยกเว้นค่าสาธาณูปโภค ค่าน้ำ ไฟ

- คืนค่าประกันการใช้ไฟฟ้า

- มาตรการยกเว้นค่าเช่า ค่าบริการ และบำรุงรักษา [นิคมอุตสาหกรรม]

- ลดค่าบำรุงที่เรียกเก็บจากผู้เช่าที่ดินทุกราย [ช่วง มิ.ย. ถึง ก.ย. 63]

- ยกเว้นการจัดเก็บค่าบริการอนุญาตการประกอบกิจการในนิคมอุตสาหกรรมทั้งหมด 11 รายการ [มิ.ย. ถึง ก.ย. 63]

- ยกเว้นหรือลดหย่อนค่าเช่าเป็นระยะเวลา 3 เดือน (เม.ย.ถึง มิ.ย.)

- มาตรการยกเว้นค่าธรรมเนียมรายปีให้ผู้ประกอบการโรงงานทั่วประเทศ [กระทรวงอุตสาหกรรม]

- ให้ยกเว้นค่าธรรมเนียมรายปีที่เรียกเก็บ [จำพวกที่ 2 และ 3 ทุกขนาด เป็นเวลา 1 ปี]

- เงินสมทบผุ้ประกอบการ [สำนักงานประกันสังคม]

- ขยายเวลายื่นแบบรายการแสดงการส่งเงินสมทบและการนำส่งเงินสมทบ [ขยายออก 3 เดือน]

- ลดหย่อนการออกเงินสมทบเข้ากองทุน

- BOI

- กำหนดวงเงินลงทุนขั้นตำสำหรับโครงการที่จะขอรับการลงทุนเพียง 500,000 บาท (ไม่รวมค่าที่ดินและเงินทุนหมุนเวียน)

- เพิ่มวงเงินยกเว้นภาษีเงินได้นิติบุคคล 3 – 8 ปี รวมทั้งอนุญาตให้นำเครื่องจักรใช้แล้วในประเทศมาใช้ในโครงการได้

จ่ายเงินให้สถานประกอบการ

- ให้เงินอุดหนุนผู้ประกอบการจัดอบรม [กระทรวงแรงงาน 10 ล้านบาท]

- การรับเงินมีหล่นกรณี เช่น การได้รับเงินช่วยเหลือส่วนเกิน 200 บาทต่อคน จัดอบรมเกินร้อยละ 70 ของลูกจ้าง

พักชำระหนี้ ปรับปรุงโครงสร้างหนี้

- พักชำาระเงินต้นเป็นเวลา 3 เดือน [SMEs ที่มีวงเงินไม่เกิน 20 ลบ เม.ย. – มิ.ย. 63]

- ชะลอการชำาระหนี้ทั้งเงินต้นและดอกเบี้ย เป็นเวลา 6 เดือน [SMEs ที่มีวงเงินไม่เกิน 100 ลบ. เม.ย. – ก.ย. 63]

- ปรับโครงสร้างหนี้กับลูกหนี้ดีและลูกหนี้ NPL [ม.ค. 63 – ธ.ค. 64]

- ลดอัตราผ่อนชำาระขั้นต่ำของบัตรเครดิตและสินเชื่อเงินสดหมุนเวียน

มาตรการการให้สินเชื่อ

- Soft loan วงเงิน 5 แสนล้านบาท (ธปท.)

- วงเงินรวมของกลุ่มไม่เกิน 500 ล้านบาท

- สินเชื่อใหม่ ไม่เกิน 20% ของยอดหนี้ ของแต่ละบริษัทในกลุ่ม ณ 31 ธ.ค. 62

- อัตราดอกเบี้ย 2% ต่อปี เป็นเวลา 2 ปี ฟรีดอกเบี้ย 6 เดือนแรก

- 23 เม.ย. 63 – 22 ต.ค. 63 หรือ จนกว่าวงเงินช่วยเหลือจะหมด”

- Soft loan วงเงิน 1 แสนห้าหมื่นล้านบาท

- ผ่านธนาคารออมสินโดยตรง 15,000 ล้านบาท

- ผ่านสถาบันการเงินอื่น 55,000 ล้านบาท

- ผ่าน Non-bank 80,000 ล้านบาท

- ระยะเวลา 2 ปี อัตราดอกเบี้ย 2% ในวงเงินไม่เกิน 20 ล้านบาทต่อราย

- สินเชื่อใหม่ผ่านสถาบันการเงินของรัฐ 6 แห่ง วงเงิน 4 แสนหกหมื่นหกพันล้านบาท

- SMEs วงเงิน 391,000 ล้านบาท

14 โครงการย่อย [รวม soft loan ธ.ออมสิน 15,000 ล้านบาท, บสย SMEs สร้างไทย และ โครงการขยายเวลาค้ำประกันสินเชื่อ] - อัตราดอกเบี้ย 1.75% – 4% ต่อปี หรือ MLR – (0.5% – 2.5%)

- ระยะเวลาและวงเงินขึ้นอยู่กับแต่ละโครงการ [สูงสุด 10 ปี]

- SMEs วงเงิน 391,000 ล้านบาท

- สำนักงานประกันสังคม ธนาคาร UOB และ EXIM

- ช่วยผู้ประกอบการให้สามารถจ้างแรงงานได้

- วงเงินกู้ 5 – 15 ล้านบาทขึ้นกับจำนวนแรงงาน

- อัตราดอกเบี้ย 3 – 5% ต่อปี คงที่ 3 ปี

ลดความเสี่ยงสถาบันการเงิน

- ปรับลดอัตราเงินสมทบกองทุนฟื้นฟู [FIDF]

- จาก 0.46% เป็น 0.23% ต่อปี ระยะเวลา 1 ปีจาก เม.ย.จัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ [BSF]

- ระยะเวลา 5 ปี วงเงินไม่เกิน 400,000 ล้านบาท

เพื่อการค้าและการลงทุน

ผ่าน EXIM bank

- ขยายเงื่อนไขบริการประกันการส่งออกสูงสุด 270 วัน

- เงินกู้ [ส่วนหนึ่งมาจาก soft loan ธ. ออมสิน และเงินกู้วงเงิน 391,000 ล้านบาท]

- สินเชื่อระยะยาว 7 ปี วงเงินสูงสุด 20 ล้านบาทต่อราย อัตราดอกเบี้ย 2% ต่อปี ในปีที่ 1 – 2

- สินเชื่อระยะสั้น 2 ปี สำหรับลูกค้าที่มีวงเงินสินเชื่อไม่เกิน 500 ล้านบาท

วงเงินสูงสุด 20% ของยอดหนี้คงค้าง ณ 31 ธันวาคม 2562 ฟรีดอกเบี้ย 6 เดือน - สินเชื่อระยะยาว 7 ปี วงเงินสูงสุด 100 ล้านบาทต่อราย อัตราดอกเบี้ย 2% ต่อปีในปีที่ 1 – 2 [ซื้อเครื่องจักร]

- สินเชื่อส่งเสริมการจ้างงาน วงเงินสูงสุด 15 ล้านบาทต่อราย อัตราดอกเบี้ยต่ำสุด 3% ต่อปี ระยะเวลากู้สูงสุด 7 ปี

ช่วยอุตสาหกรรมสำคัญ (targeted industries)

ไม่ได้มีนโยบายชัดเจน เพียงแต่ระบุในแผนการลงทุนของ พรก.เงินกู้ ที่ใช้ภาคเกษตร การผลิต[มุ่งเทคโนโลยี] และภาคบริการ มีเงินช่วยเหลือประชาชนกระตุ้นให้เกิดการท่องเที่ยวในประเทศ

ความช่วยเหลืออื่นที่อาจเกิดขึ้นจาก พรก. เงินกู้ 1 ล้านล้านบาท

พรก. เงินกู้ 1 ล้านล้าน แบ่งออกเป็น

- 600,000 ล้านบาท ใช้เยียวยา 5.5 แสนล้านบาท และ 4.5 หมื่นล้านบาทสำหรับสาธารณสุข

- 400,000 ล้านบาท ใช้ฟื้นฟูเศรษฐกิจและสังคมไทย

ตาราง 1 (ต่อ): มาตรการสำคัญที่กระทบกลุ่มประชาชนการในช่วง มีนาคม ถึง พฤษภาคม 2563 [Domestic demand]

เงินชดเชย

- แรงงานในระบบประกันสังคม (ม.33) รับเงินชดเชยประกันการว่างงาน*

- แรงงานได้รับเงินทดแทนการขาดรายได้ 62 % ของค่าจ้างที่นำส่งประกันสังคม ไม่เกิน 90 วัน [รายได้ไม่เกิน 15,000 บาท]

- แรงงานอิสระ**

- จ่ายเงิน 5,000 บาท จำนวน 3 เดือน

- เกษตรกร

- ได้รับเงินเยียวยา 5,000 บาท เป็นจำนวน 3 เดือน [พ.ค. – ก.ค. 63]

- กลุ่มเปราะบาง

- จ่ายเงินเยียวยาจะให้รายละ 1,000 บาทต่อเดือน ระยะเวลา 3 เดือน ตั้งแต่ พ.ค. – ก.ค.

- เงินอุดหนุนเพื่อเลี้ยงดูเด็กแรกเกิด เบี้ยความพิการ และเบี้ยยังชีพผู้สูงอายุ โดยจะจ่ายเงิน 1,000 บาท

- กลุ่มผู้มีรายได้น้อย

- จ่ายเงินสงเคราะห์รายละไม่เกิน 2,000 บาท [งบของกรทรวง พม.]

- กลุ่มผู้มีบัตรสวัสดิการแห่งรัฐที่ไม่ได้รับเงินช่วยเหลือจากภาคส่วนอื่นรายละ 1,000 บาท 3 เดือน พ.ค. – ก.ค.

- การท่องเที่ยวภายในประเทศ

- โครงการกำลังใจ งบ 2,400 ล้านบาท

ค่าเดินทางของ อสม. เจ้าหน้าที่พยาบาลส่งเสริมสุขภาพตำบล [2,000 บาทต่อคน 2 วัน 1 คืน] - โครงการเราไปเที่ยวกัน งบ 18,000 ล้านบาท

ช่วยค่าที่พัก 40% ของห้องพักหรือไม่เกิน 3,000 บาทต่อห้องต่อคืน สูงสุด 5 คืน - โครงการเที่ยวปันสุข งบ 2,000 ล้านบาท

ช่วยบัตรโดยสาร สายการบิน รถเช่า และรถขนส่งไม่ประจำทางข้ามจังหวัด อัตราร้อยละ 40 ไม่เกิน 1,000 บาท

- โครงการกำลังใจ งบ 2,400 ล้านบาท

มาตรการทางด้านภาษี

- เลื่อนเวลายื่นแบบและชำระภาษีเงินได้บุคคลธรรมดาปี 2562 รอบ 2 เป็น 31 ส.ค. 63

- ยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับค่าตอบแทนในการเสี่ยงภัยสำหรับบุคลากรทางด้านการแพทย์และสาธารณสุข

- เพิ่มวงเงินหักลดหย่อนค่าเบี้ยประกัยสุขภาพเป็นลดหย่อนได้ตามจริงแต่ไม่เกิน 25,000 บาท จากเดิม 15,000 บาท

- เร่งคืนภาษีที่หัก ณ ที่จ่ายให้ประชาชน***

ด้านสาธารณูปโภค ค่าธรรมเนียม

- ลดค่าไฟฟ้าและค่าประปา 3% ให้กับผู้ใช้ทุกประเภท

- ให้ใช้ไฟฟรีสำหรับผู้ใช้ไฟไม่เกิน 90 หน่วย ในเดือน เม.ย. – มิ.ย. 63 เป็นเวลา 3 เดือน (ผู้ใช้ไฟฟ้าประเภท 1.1)

- ขยายระยะเวลาชำระค่าไฟฟ้า 6 เดือน ในเดือน เม.ย. – มิ.ย. 63 เป็นเวลา 3 เดือน (ผู้ใช้ไฟฟ้าประเภท 1.1)

- คืนค่าประกันการใช้ไฟฟ้าซึ่งมีมูลค่าตั้งแต่ 300 ถึง 6,000 บาท และประปาตั้งแต่ 200 ถึง 600 บาทขึ้นอยู่กับขนาดของที่พักอาศัย

- ลดอัตราเงินสมทบของผู้ประกันตนมาตรา 33 เป็น 1% ผู้ประกันตามมาตรา 39 เหลือ 86 บาท

- ขยายเวลายื่นแบบรายการแสดงการส่งเงินสมทบ และการนำส่งเงินสมทบ มีผลบังคับใช้ตั้งแต่เดือนมี.ค.-พ.ค. ออกไป 3 เดือน

- ลดราคาสินค้าที่จำเป็นต่อการดำรงชีพ 5-58% จำนวน 72 รายการ ถึงวันที่ 30 มิ.ย. 63****

จ้างอบรมแรงงาน

- โครงการจ้างงานนอกระบบ จำนวน 7,740 ตำแหน่ง ค่าตอบแทนวันละ 300 บาท ช่วงเดือน เม.ย. – ก.ย.เปิ

- หลักสูตรการอบรมให้แรงงานอิสระ ที่รับผลกระทบจากการระบาดของ Covid-19

ระยะเวลา 15 วันเบี้ยเลี้ยงวันละ 150 บาท เป้าหมาย 7,800 คน

พักชำระหนี้ ปรับปรุงโครงสร้างหนี้

- พักชำระหนี้สำหรับสินเชื่อที่กำหนด เช่น บ้าน ลีสซิ่ง [รายย่อย 3 – 6 เดือน เริ่ม เม.ย. 63]

- ปรับโครงสร้างหนี้กับลูกหนี้ดีและลูกหนี้ NPL [ม.ค. 63 – ธ.ค. 64]

- ลดอัตราผ่อนชำาระขั้นต่ำของบัตรเครดิตและสินเชื่อเงินสดหมุนเวียน

มาตรการการให้สินเชื่อ

- สินเชื่อใหม่ผ่านสถาบันการเงินของรัฐ 6 แห่ง วงเงิน 4 แสนหกหมื่นหกพันล้านบาท

- ประชาชนทั่วไปสามารถขอสินเชื่อได้ 4 โครงการ วงเงินรวม 75,000 ล้านบาท

- สินเชื่อฉุกเฉินสำหรับเกษตรกรและครอบครัว [2 ปี 0.1% ต่อเดือน 10,00 ต่อราย เม.ย – ธ.ค. 63]

- สินเชื่อเพื่อเป็นค่าใช้จ่ายสำหรับผู้มีอาชีพอิสระฯ [2 ปี 0.1% ต่อเดือน 10,000 ต่อราย เม.ย – ธ.ค. 63]

- สินเชื่อเพื่อเป็นค่าใช้จ่ายสำหรับผู้มีรายได้ประจำ [3 ปี 0.35% ต่อเดือน 50,000 ต่อราย เม.ย – ธ.ค. 63]

- สินเชื่อบัตรเครดิต GSB Refinance [4 ปี 8.5-10% ต่อปี 100,000 ต่อราย มี.ค. – มิ.ย. 63]

- ธนาคารออมสินอนุมัติ soft loan วงเงิน 2,000 ล้านบาท ให้กระทรวงพัฒนาสังคมและความมั่งคงของมนุษย์

- นำสินทรัพย์มาจำนำใสนอัตราดอกเบี้ยต่ำ [ไม่เกินร้อยละ 0.125 ต่อเดือน 2 ปี]

ความช่วยเหลืออื่นที่อาจเกิดขึ้นจาก พรก. เงินกู้ 1 ล้านล้านบาท

พรก. เงินกู้ 1 ล้านล้าน แบ่งออกเป็น

- 600,000 ล้านบาท ใช้เยียวยา 5.5 แสนล้านบาท และ 4.5 หมื่นล้านบาทสำหรับสาธารณสุข

- 400,000 ล้านบาท ใช้ฟื้นฟูเศรษฐกิจและสังคมไทย

ที่มา: รวบรวมโดยคณะผู้วิจัย

อีกส่วนหนึ่ง คือ มาตรการสินเชื่อให้กับผู้ประกอบการ ไม่ว่าจะเป็น (1) การให้ soft loan วงเงิน 1.5 แสนล้านบาทผ่านธนาคารออมสิน (80,000 ล้านบาทถูกปล่อยผ่าน non-bank ที่ให้บริการสินเชื่อแก่ลูกหนี้รายย่อย เช่น สินเชี่อบัตรเครดิต สินเชื่อส่วนบุคคล ลีสซิ่ง เช่าซื้อ เช่าซื้อรถจักรยานยนต์ และสินเชื่อทะเบียนรถ) ระยะเวลาในการปล่อยกู้ 2 ปี อัตราดอกเบี้ยร้อยละ 2 ในวงเงินไม่เกิน 20 ล้านบาทต่อราย (2) soft loan ของ ธปท. 5 แสนล้านบาท ซึ่งมีเงื่อนไขในการกู้ยืมที่สำคัญ คือ วงเงินสินเชื่อรวมของกลุ่มไม่เกิน 500 ล้านบาท สินเชื่อใหม่ไม่เกิน 20 เปอร์เซ็นต์ ของยอดหนี้ของแต่ละราย อัตราดอกเบี้ยร้อยละ 2 ต่อปี เป็นเวลา 2 ปี ฟรีดอกเบี้ย 6 เดือนแรก และ (3) วงเงินสินเชื่อใหม่ให้กับ SMEs ผ่านสถาบันการเงินของรัฐ 6 แห่ง วงเงิน 4.6 แสนล้านบาท (3.9 แสนล้านบาทปล่อยให้ผู้ประกอบการ ที่เหลือให้ภาคประชาชน) ซึ่งมีการจัดสรรในหลายโครงการ อัตราดอกเบี้ยสูงกว่า soft loan บางส่วนมีเงื่อนไขในระยะเวลาการทำธุรกิจและต้องการหลักประกัน เช่น สินเชื่อ SMART SMEs นิติบุคคล/บุคคลธรรมดา ที่จด VAT เพื่อขยายปรับปรุงกิจการ วงเงินต่อรายไม่เกิน 15 ล้านบาท อัตราดอกเบี้ย ปีแรกร้อยละ 5 ปีที่ 2-10 MLR-0.5 เปอร์เซ็นต์ อายุสัญญาไม่เกิน 10 ปี โครงการสินเชื่อกรุงไทย SMEs อัตราดอกเบี้ยเริ่มต้นร้อยละ 4 ซึ่งให้แก่ SMEs ในพื้นที่ EEC ทำธุรกิจมาแล้ว 3 ปี วงเงินต่อราย 20 ล้านบาท ระยะเวลา 7 ปี สินเชื่อธุรกิจเกษตรแปรรูป ทำธุรกิจมาแล้ว 3 ปี วงเงินต่อราย 1.5 เท่าของหลักประกัน ระยะเวลา 10 ปี หรือสินเชื่อ Robotics and Automation ทำธุรกิจมาแล้ว 3 ปี และได้เงินกู้ร้อยละ 80 ของเงินลงทุน ระยะเวลา 7 ปี เป็นต้น เป็นที่น่าสังเกตว่าสำหรับการปล่อยสินเชื่อพิเศษข้างต้นเงื่อนไขการค้ำประกันไม่ชัดเจนในแต่ละวงเงิน ในส่วนของ soft loan ของ ธปท. การค้ำประกันจะอยู่ประมาณร้อยละ 60-70 โดยใช้วิธีการคำนวณตามแบบ ธปท.5

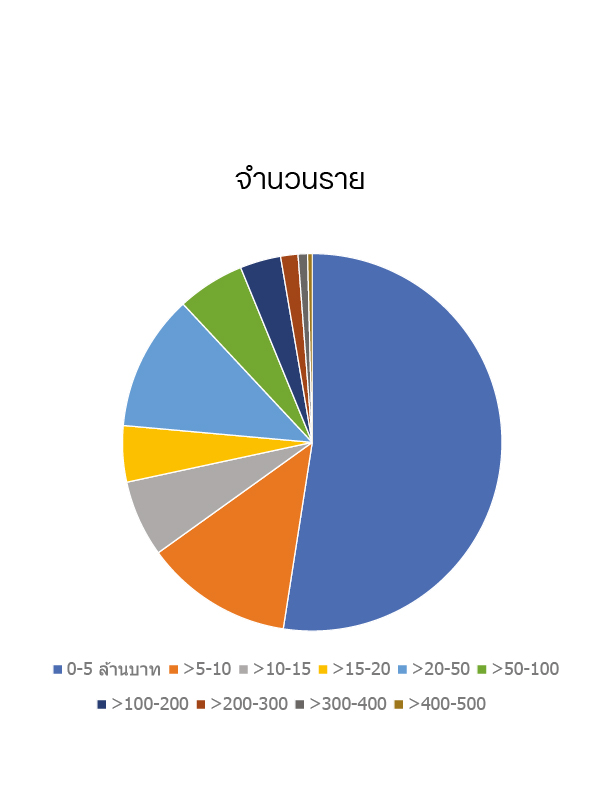

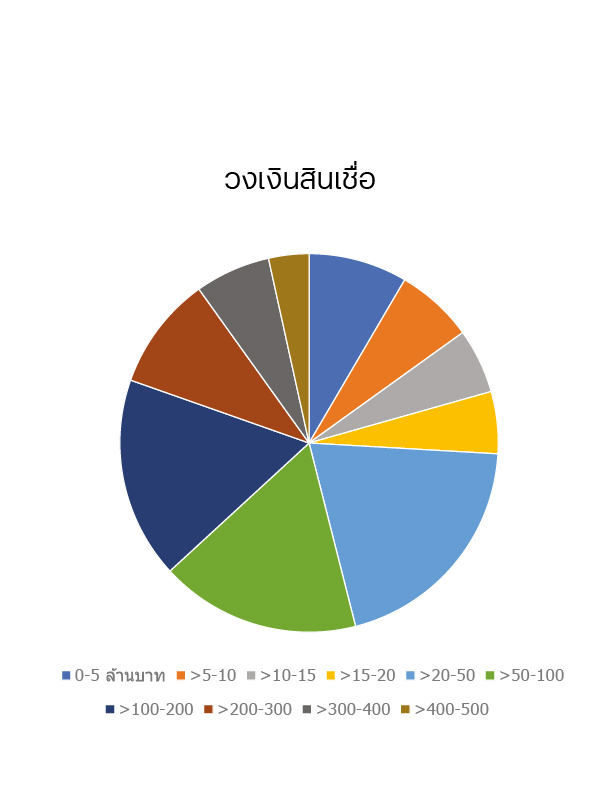

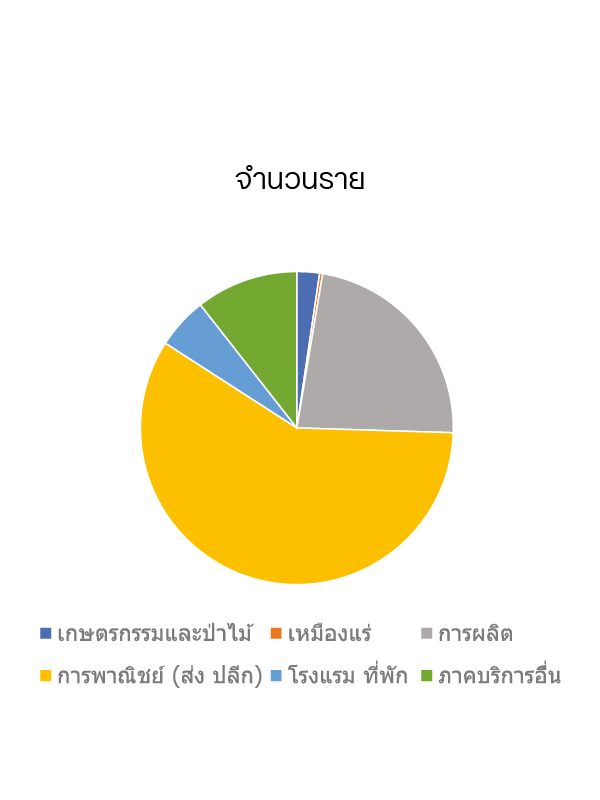

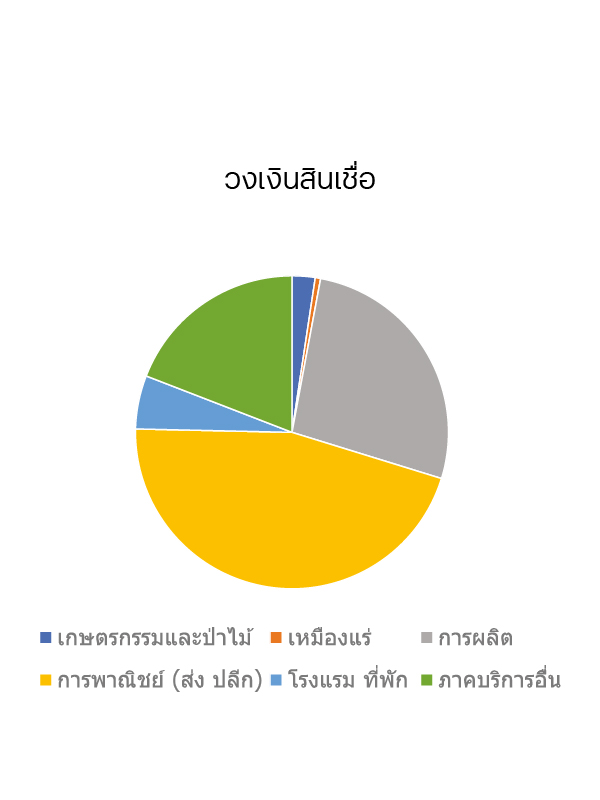

ผลการดำเนินงานของมาตรการ soft loan ของ ธปท. ในช่วงประมาณ 2 เดือนที่ผ่านมา (ณ วันที่ 22 มิถุนายน 2563) ยังคงมีอยู่อย่างจำกัดประมาณร้อยละ 18 ของวงเงินสินเชื่อทั้งหมด เงื่อนไขที่จะสามารถกู้ยืม ระยะเวลาการกู้ยืม และความเร็วของการอนุมัติ ยังเป็นส่วนที่ยังมีการถกเถียงกันอยู่ ถ้าพิจารณาขนาดของผู้ขอสินเชื่อประมาณมากกว่าครึ่งหนึ่งเป็นลูกหนี้ขนาดเล็กมากที่มีวงเงินสินเชื่อเดิมไม่เกิน 5 ล้านบาท ในขณะที่ผู้ประกอบการที่มีวงเงินสินเชื่อเดิมมากกว่า 100 ล้านบาทมีอยู่ประมาณร้อยละ 6 (ภาพที่ 1) หากพิจารณาตามวงเงินสินเชื่อประมาณครึ่งหนึ่งจะเป็นผู้ประกอบการที่มีวงเงินสินเชื่อเดิมอยู่ในช่วง 20-200 ล้านบาท ถ้าพิจารณาการกระจายตัวของสินเชื่อตามประเภทธุรกิจจะเห็นได้ว่าประมาณครึ่งหนึ่ง (ทั้งจำนวนราย และวงเงินสินเชื่อ) เป็นธุรกิจขายส่ง ขายปลีกและการพาณิชย์อื่นๆ (ภาพที่ 2) ในขณะที่ภาคการผลิต และภาคบริการ มีสัดส่วนของทั้งจำนวนรายและวงเงินสินเชื่อประมาณร้อยละ 20 และ 10 ตามลำดับ โดยโรงแรมและที่พักได้วงเงินสินเชื่อประมาณร้อยละ 5 ของวงเงินสินเชื่อทั้งหมดที่ปล่อย ณ วันที่ 22 มิถุนายน ซึ่งถ้าพิจารณาจากการกระจายตัวของการปล่อยสินเชื่อ ธุรกิจที่ได้รับผลกระทบหนัก (พิจารณาจากทั้งดัชนีภาคการผลิตและบริการ Policy Brief 1) ยังไม่สามารถเข้าถึง soft loan ได้อย่างมีประสิทธิภาพ

Soft loan ธนาคารแห่งประเทศไทย ณ.วันที่ 22 มิถุนายน 2563 แบ่งตามขนาดของลูกหนี้

ที่มา: ผู้วิจัยได้รับความอนุเคราะห์ข้อมูลจากธนาคารแห่งประเทศไทย

การใช้ Softloan ของธนาคารแห่งประเทศไทย ณ วันที่ 22 มิถุนายน 2563 แบ่งตามภาคธุรกิจ

หมายเหตู: (1) ณ วันที่ 22 มิถุนายน 2563 วงเงินของการใช้ Softlaon ธปท. เท่ากับ 90,499 ล้านบาท (ร้อยละ 18 ของวงเงินทั้งหมด)

(2) ภาคการผลิต ผลิตภัณฑ์อาหารได้รับวงเงินสินเชื่อสูงสุดประมาณร้อยละ 7 ของวงเงินทั้งหมด รองลงมาคืออุตสาหกรรมยางและพลาสติกร้อยละ 4

ที่มา: ผู้วิจัยได้รับความอนุเคราะห์ข้อมูลจากธนาคารแห่งประเทศไทย

ธปท. ได้ปรับลดอัตราเงินสมทบกองทุนฟื้นฟู (FIDF) จากร้อยละ 0.46 เป็นร้อยละ 0.23 ต่อปี เป็นระยะเวลา 1 ปี ส่วนหนึ่งเพื่อช่วยให้ลดภาระของสถาบันการเงินและนำไปสู่การลดอัตราดอกเบี้ยและการปล่อยสินเชื่อให้กับผู้ประกอบการ อีกส่วนหนึ่งคือธนาคารกลางได้จัดตั้งกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตราสารหนี้ (BSF) ระยะเวลา 5 ปี (ผ่าน พ.ร.ก.) วงเงินไม่เกิน 4 แสนล้านบาท วัตถุประสงค์เพื่อช่วยเพิ่มสภาพคล่องให้ตลาดตราสารหนี้และช่วยภาคเอกชนที่มีประสิทธิภาพแต่อาจประสบปัญหาจากการที่ตลาดตราสารหนี้ภาคเอกชนขาดสภาพคล่อง อย่างไรก็ตามหลักเกณฑ์การเข้าช่วยเหลือค่อนข้างรัดกุมโดยบริษัทต้องมีการจัดหาแหล่งเงินทุนอื่นก่อนไม่น้อยกว่าร้อยละ 50 [อย่างน้อยร้อยละ 20 บริษัทออกตราสารใหม่อายุไม่ต่ำกว่า 1 ปี ขายให้ผู้ถือกลุ่มต่างๆ ยกเว้นสถาบันการเงิน อีกส่วนหนึ่งอย่างน้อยร้อยละ 20 ขอสินเชื่อใหม่จากสถาบันการเงินหรือออกตราสารใหม่อายุไม่ต่ำกว่า 1 ปีขายให้สถาบันการเงิน ซึ่งถ้าทั้ง 2 ส่วนไม่ถึงร้อยละ 50 ให้จัดหาแหล่งเงินอื่นได้ ส่วนต้นทุนการขอรับความช่วยเหลือจะเป็น base rate (ซึ่งเป็นค่าที่สูงกว่าของอัตราดอกเบี้ยหรือผลตอบแทนระหว่างเงินทุนที่จัดหาจากส่วนที่ 1 และ 2) และ facility premium (ร้อยละ 1-2 ต่อปี ขึ้นอยู่กับวงเงิน) ด้วยหลักเกณฑ์การเข้าช่วยเหลือค่อนข้างที่จะรัดกุม วงเงินในส่วนนี้น่าจะเป็นวงเงินที่ตั้งเพื่อช่วยลดความเสี่ยงของตลาดเงินมากกว่าเป็นเงินในการช่วยเยียวยาผู้ประกอบการ

ในส่วนของการเพิ่มศักยภาพการผลิต รัฐบาลได้มีการพิจารณาโครงการภายใต้ พ.ร.ก.เงินกู้ 4 แสนล้านบาทในหลายภาคส่วน6 โดยเฉพาะเกษตร อุตสาหกรรม และท่องเที่ยว วัตถุประสงค์หลักของเงินกู้ในส่วนนี้เพื่อ (1) เพิ่มประสิทธิภาพการผลิตและสร้างมูลค่าเพิ่ม โดยประยุกต์ใช้เทคโนโลยีในภาคเกษตร (2) สนับสนุนการใช้เครื่องจักรอุปกรณ์ที่มีเทคโนโลยีขั้นสูง พัฒนาโครงสร้างพื้นฐานที่จำเป็นสำหรับอุตสาหกรรมเป้าหมาย และพัฒนาทักษะแรงงาน และ (3) มุ่งเน้นการท่องเที่ยวเชิงคุณภาพ ฝึกอบรม พัฒนาผู้ประกอบการ ฝีมือแรงงาน ประยุกต์ใช้เทคโนโลยีดิจิทัลในการให้บริการ มาตรการเหล่านี้เป็นมาตรการเพิ่มเติมจากการปล่อยสินเชื่อของสถาบันการเงินที่กล่าวข้างต้น โดยเฉพาะในส่วนของวงเงินสินเชื่อใหม่ให้กับ SMEs ผ่านสถาบันการเงินของรัฐ 6 แห่ง วงเงิน 3.9 แสนล้านบาท ซึ่งเป็นสินเชื่อที่มีระยะเวลาประมาณ 7-10 ปี มีการจัดสรรในหลายโครงการทั้งในภาคเกษตร อุตสาหกรรม และบริการ โดยอัตราดอกเบี้ยสูงกว่า soft loan และต้องมีหลักค้ำประกันชัดเจน

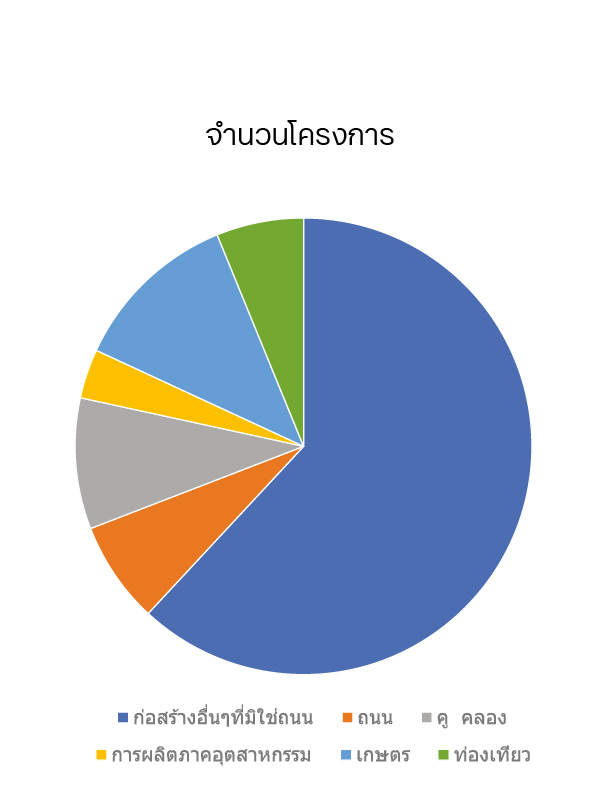

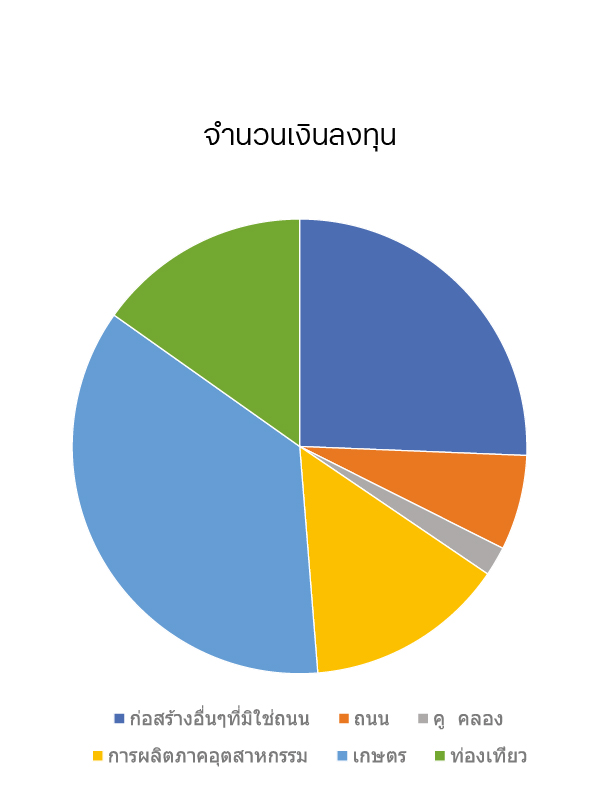

อย่างไรก็ตามเมื่อพิจารณาโครงการภายใต้ พ.ร.ก.เงินกู้ 4 แสนล้านบาท การเพิ่มศักยภาพการผลิตตามวัตถุประสงค์ที่รัฐบาลตั้งไว้อาจไม่เกิดขึ้นอย่างชัดเจน จากจำนวนโครงการทั้งหมดที่ยื่นขอจะเห็นได้ว่าเกือบร้อยละ 60 เป็น การสร้างถนน คูคลอง และการก่อสร้างอื่นที่มิใช่ถนน (ภาพที่ 3a) ในขณะที่โครงการที่เกี่ยวข้องกับภาคการผลิต เกษตร และบริการทั้งหมดรวมกันมีเพียงร้อยละ 16 ของโครงการทั้งหมดเท่านั้น และโครงการที่เกี่ยวข้องก็อาจไม่ได้นำไปสู่การพัฒนาศักยภาพการผลิตอย่างมีประสิทธิภาพ ในส่วนของภาคการผลิตโครงการส่วนใหญ่เกี่ยวข้องกับการผลิตและปรับปรุง/เปลี่ยนแปลงเครื่องจักร แต่ไม่ได้มีความชัดเจนในการนำเทคโนโลยีทันสมัยเข้ามาเกี่ยวข้อง เป็นต้น ถ้าพิจารณาในส่วนของงบประมาณการลงทุน โครงการที่เกี่ยวข้องกับการก่อสร้างทั้งหมดคิดเป็นร้อยละ 26 ของงบประมาณทั้งหมด ในขณะที่งบลงทุนที่เกี่ยวข้องกับภาคเกษตร การผลิตและบริการ คิดเป็นร้อยละ 26, 10, และ 11 ตามลำดับ (ภาพที่ 3b) เป็นที่น่าสังเกตว่าโครงการและงบประมาณที่จัดสรรให้บางกระทรวง อาทิ กระทรวงอุตสาหกรรม และกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ซึ่งมีส่วนเกี่ยวข้องกับภาคการผลิตและการใช้เทคโนโลยีมีอยู่อย่างจำกัด

สำหรับการปล่อยสินเชื่อเพื่อพัฒนาศักยภาพการผลิต คณะผู้วิจัยยังไม่มีข้อมูลชัดเจน แต่ภายใต้สถานการณ์ที่มีความไม่แน่นอนเช่นนี้ ผู้ประกอบการส่วนใหญ่น่าจะยังชะลอการลงทุนในการปรับปรุงประสิทธิภาพ (ดู Policy Brief 3: การปรับตัวผู้ประกอบการท่ามกลาง COVID-19: บทวิเคราะห์ข้อมูล Survey) ดังนั้นภายใต้สถานการณ์เช่นนี้รัฐบาลควรต้องเป็นแรงสนับสนุนหลักในการกระตุ้นให้เกิดการพัฒนาประสิทธิภาพการผลิตในหลายภาคส่วน

(ภาพที่ 3a, 3b ประมาณตรงนี้)

จำนวนโครงการและงบประมาณภายใต้เงินกู้ 4 แสนล้านล้านบาท

ที่มา: ผู้วิจัยพิจารณาจากโครงการและงบประมาณจาก https://www.nesdc.go.th/main.php?filename=index

มาตรการของไทยเปรียบเทียบกับประเทศอื่นในภูมิภาค

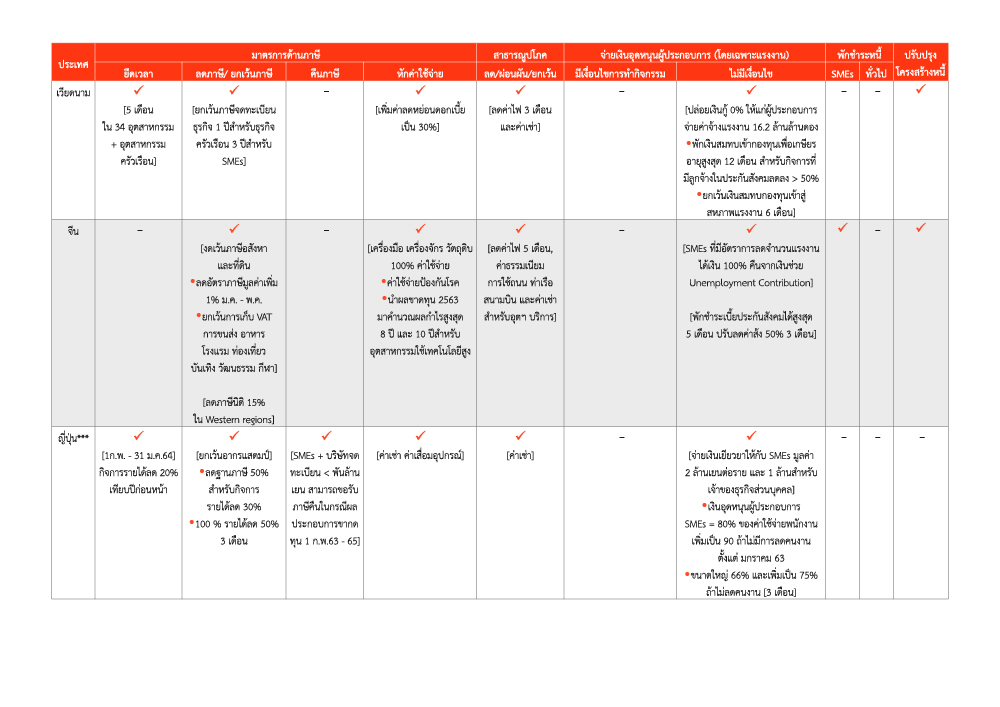

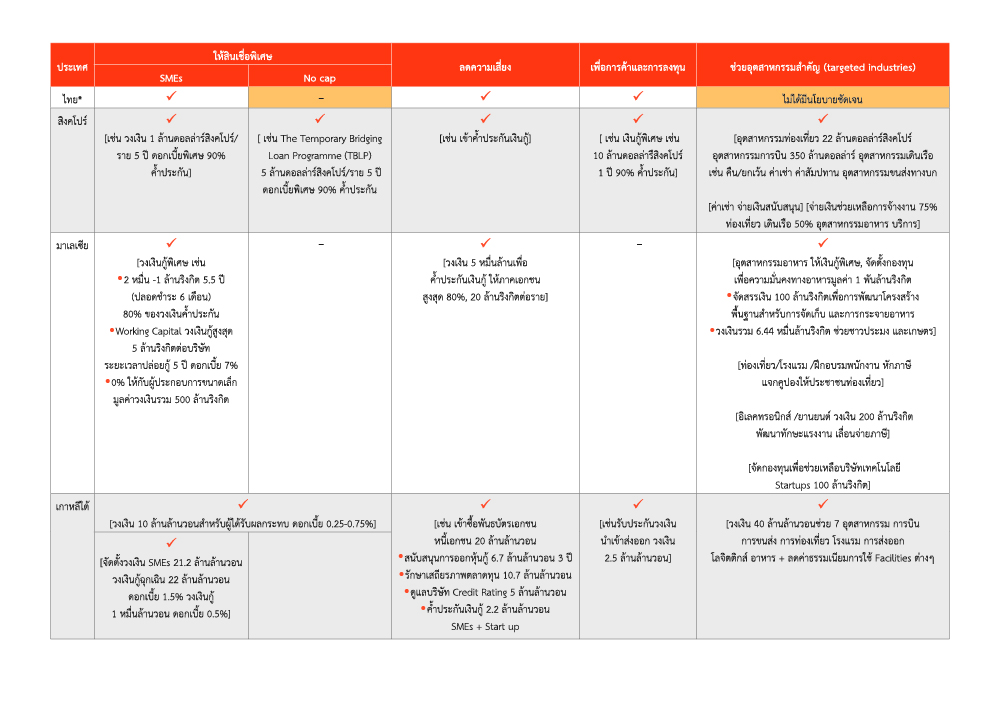

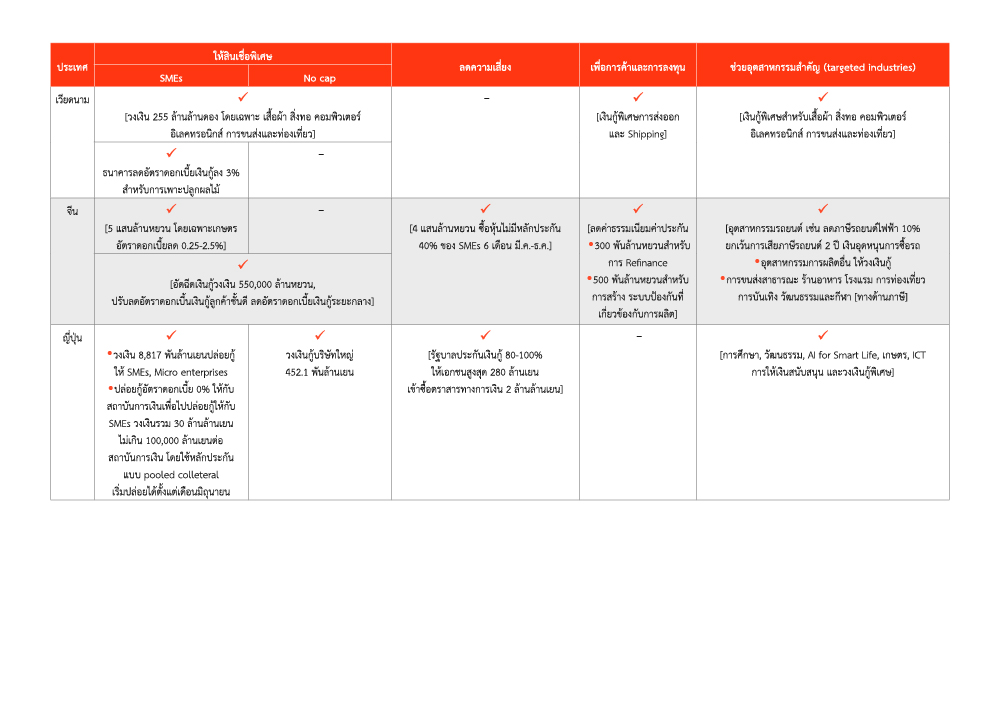

เมื่อพิจารณาในภาพกว้างมาตรการที่ไทยให้ความช่วยเหลือแก่ผู้ประกอบการมีความคล้ายคลึงกับประเทศอื่นในภูมิภาคที่พิจารณา ประกอบด้วย มาเลเซีย สิงคโปร์ เวียดนาม จีน ญี่ปุ่น เกาหลีใต้ ไม่ว่าจะเป็นมาตรการความช่วยเหลือผ่านทางด้านภาษี ด้านสาธารณูปโภคและค่าธรรมเนียมต่างๆ การพักชำระหนี้และปรับปรุงโครงสร้างหนี้ มาตรการทางด้านสินเชื่อ และการลดความเสี่ยงแก่สถาบันการเงิน ในขณะที่อีกส่วนหนึ่งคือการออกมาตรการเพื่อการพัฒนาและเพิ่มศักยภาพการผลิตของผู้ประกอบการในหลายภาคส่วน อย่างไรก็ตามเมื่อพิจารณาในรายละเอียดจะเห็นได้ว่ามาตรการความช่วยเหลือของไทยที่ให้ผู้ประกอบการมีความแตกต่างจากประเทศอื่นในภูมิภาค 4 ประการหลัก (ตารางที่ 2 เปรียบเทียบมาตรการของไทยและประเทศอื่นในภูมิภาค)

ตาราง 2: มาตรการช่วยเหลือผู้ประกอบการ (supply side) ประเทศในภูมิภาคเอเชียบางประเทศ

หมายเหตู: มาตรการในแต่ละประเทศที่ใส่เป็นเพียงบางส่วนเพื่อใช้ในการเปรียบเทียบ

* ดูรายละเอียดมาตรการได้จากตารางที่ 1

** เริ่มจ่ายเดือนเมษายนในรอบแรก กรกฎาคมรอบที่ 2 และตุลาคมรอบที่ 3 โดยในรอบเดือนเมษายนรัฐบาลจะจ่ายให้ 75% ของค่าจ้างพื้นฐานแก่ทุกอาชีพในทุกอุตสาหกรรม ส่วนในรอบเดือนที่เหลือจะจ่าย 75%

ให้กับแรงงานในอุตสาหกรรมการบินและการท่องเที่ยว การจัดประชุม การเดินเรือ ธุรกิจแลกเงิน 50% สำหรับแรงงานในอุตสาหกรรมการบริการ และอุตสาหกรรมอาหาร 25% สำหรับทุกอุตสาหกรรม

– คาดว่าจะใช้งบประมาณสำ.หรับโครงการนี้ประมาณ 2.35 หมื่นล้านดอลลาร์สิงคโปร

*** จาก The second FY2020 draft supplementary budget (passed on June 12)

ที่มา: ผู้วิจัยรวบรวมจากประกาศของแต่ละประเทศ (กระทรวงการคลัง สำนักงบประมาณ ธนาคารกลางของแต่ละประเทศ)

แหล่งข่าวของแต่ละประเทศ เช่น straitstimes, The Korea Times, VNExpress, China Briefing, ASEAN Briefing IMF, https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19#C

ILO, https://www.ilo.org/global/topics/coronavirus/country-responses/lang–en/index.htm#JP

รวบรวมถึง 23 มิถุนายน 2563

ประการแรก มาตรการความช่วยเหลือเพื่อลดต้นทุนของผู้ประกอบการโดยตรงในไทย โดยเฉพาะผ่านทางด้านภาษี มีน้อยกว่าประเทศอื่นในภูมิภาค7 การช่วยเหลือทางด้านภาษีกับผู้ประกอบการของไทยส่วนใหญ่เป็นเพียงแค่การเลื่อนการชำระภาษี (3 เดือน) ลดอัตราภาษีหัก ณ ที่จ่าย และการพยายามเร่งคืนภาษีให้กับผู้ประกอบการ สำหรับประเทศอื่นๆ ในภูมิภาคมีการใช้นโยบายทางด้านภาษีอย่างจริงจังในการช่วยเหลือทางด้านต้นทุนกับผู้ประกอบการ อาทิ สิงคโปร์มีการคืนภาษีนิติบุคคล และอสังหาริมทรัพย์ ร้อยละ 25 และ 30 ให้แก่ผู้ประกอบการ ในขณะที่จีน ญี่ปุ่น เกาหลีใต้ และมาเลเซีย มีการลดภาษี (ไม่ใช่การลดอัตราหัก ณ ที่จ่าย) ในบางมิติลง เช่น การลดภาษีเงินได้นิติบุคคล การยกเว้นการเก็บภาษีบริการ การลดอัตราภาษีมูลค่าเพิ่ม หรือการลดฐานภาษีตามรายได้ที่ลดลง เป็นต้น การเลื่อนภาษีในหลายประเทศระยะเวลามากกว่า 3 เดือน เช่น 9 เดือนในเกาหลีใต้ หรือเกือบ 1 ปีในญี่ปุ่นในกรณีที่มีรายได้ลดลงอย่างมีนัยสำคัญ นอกจากนั้นสิงคโปร์ และจีนยินยอมให้ผู้ประกอบการนำเอายอดขาดทุนที่เกิดขึ้นในปี ค.ศ. 2020 มาหักจากกำไรที่อาจจะเกิดขึ้นในอนาคตได้ภายในระยะเวลาหนึ่ง (3 ปีในสิงคโปร์ 8-10 ปีในจีน)

ประการที่สอง ประเทศในภูมิภาคมีการช่วยเหลือผู้ประกอบการโดยตรงในการสนับสนุนการจ้างงานในขณะที่ยังไม่มีมาตรการเช่นนี้ชัดเจนในไทย กรณีสิงคโปร์ รัฐบาลจ่ายเงินช่วยเหลือแรงงานร้อยละ 25-75 ของค่าจ้างพื้นฐานเป็นเวลา 9 เดือน โดยเริ่มจ่ายเดือนเมษายนในรอบแรก กรกฎาคมรอบที่ 2 และตุลาคมรอบที่ 3 โดยในรอบเดือนเมษายนรัฐบาลจะจ่ายให้ร้อยละ 75 ของค่าจ้างพื้นฐานแก่ทุกอาชีพในทุกอุตสาหกรรม ส่วนในรอบเดือนที่เหลือจะจ่ายร้อยละ 75 ให้กับแรงงานในอุตสาหกรรมการบินและการท่องเที่ยว การจัดประชุม การเดินเรือ ธุรกิจแลกเงินร้อยละ 50 สำหรับแรงงานในอุตสาหกรรมการบริการ และอุตสาหกรรมอาหารร้อยละ 25 สำหรับทุกอุตสาหกรรม ในมาเลเซียจ่ายค่าจ้างให้ผู้ประกอบการ (600-1,200 ริงกิต) ขึ้นกับจำนวนแรงงานเป็นระยะเวลา 3 เดือน และยกเว้นการจัดเก็บเงินสมทบในกองทุนพัฒนาทรัพยากรมนุษย์เป็นเวลา 6 เดือน รัฐบาลเกาหลีใต้เพิ่มวงเงินอุดหนุนค่าจ้างร้อยละ 67 สำหรับอุตสาหกรรมขนาดใหญ่ และร้อยละ 90 สำหรับ SMEs และพักการส่งเงินประกันสังคม 3 เดือน ส่วนเวียดนามมีการปล่อยกู้อัตราดอกเบี้ยร้อยละ 0 ให้แก่ผู้ประกอบการเพื่อจ่ายค่าจ้างแรงงาน และมีการยกเว้นเงินสมทบกองทุนเข้าสู่สหภาพแรงงาน 6 เดือน ในจีนและญี่ปุ่นมีมาตรการให้ความช่วยเหลือแก่ผู้ประกอบการในเรื่องการจ้างงานลักษณะนี้เช่นกัน (ตารางที่ 2)

ประการที่สาม มาตการการให้สินเชื่อของประเทศอื่นในภูมิภาคเน้นที่ผู้ประกอบการรายเล็กและรายกลางเช่นเดียวกับไทย แต่เปิดโอกาสให้ผู้ประกอบการรายใหญ่สามารถที่จะเข้าถึงเงินสินเชื่อพิเศษได้เช่นกัน อีกทั้งระยะเวลาการปล่อยสินเชื่อมีแนวโน้มที่จะมากกว่า 2 ปี รวมทั้งมีความชัดเจนเรื่องการประกาศการค้ำประกันเงินกู้จากรัฐบาล เช่น ในญี่ปุ่นรัฐบาลมีการจัดสรรเงินเงินจำนวนหนึ่งให้กับผู้ประกอบการขนาดใหญ่ รัฐบาลประกันเงินกู้ร้อยละ 80-100 ให้เอกชนสูงสุด 280 ล้านเยน ในสิงคโปร์มี The Temporary Bridging Loan Programme (TBLP) ที่ผู้กู้สามารถกู้ได้ด้วยอัตราดอกเบี้ยพิเศษเป็นระยะเวลา 5 ปีและได้รับการค้ำประกันร้อยละ 90 ในมาเลเซียรัฐบาลเตรียมวงเงิน 2 หมื่น-1 ล้านริงกิต เพื่อปล่อยสินเชื่ออัตราดอกเบี้ยพิเศษ 5.5 ปี (ปลอดชำระ 6 เดือน) และเตรียมวงเงิน 5 หมื่นล้านเพื่อเตรียมค้ำประกันเงินกู้ให้ภาคเอกชนสูงสุดร้อยละ 80 เป็นต้น

ประการที่สี่ ประเทศอื่นในภูมิภาคมีการใช้มาตรการการให้ความช่วยเหลือแก่ผู้ประกอบการบางอุตสาหกรรมที่ถูกกระทบอย่างมากจากวิกฤติ COVID-19 เป็นพิเศษทั้งทางมาตรการด้านภาษี และการให้เงินช่วยเหลือ สำหรับประเทศไทยมาตรการเหล่านี้ยังไม่ชัดเจน ในเกาหลีใต้มีการตั้งวงเงิน 40 ล้านล้านวอนในการช่วยเหลือ 7 อุตสาหกรรม (การบิน ขนส่ง ท่องเที่ยว โรงแรม การส่งออก โลจิสติกส์ และอาหาร) และมีการลดค่าธรรมเนียมต่างๆ ให้กับอุตสาหกรรมเหล่านี้ ในสิงคโปร์มีการตั้งวงเงินช่วยอุตสาหกรรมที่ถูกกระทบอย่างหนักเช่นกัน (อุตสาหกรรมท่องเที่ยว การบิน การเดินเรือ และการขนส่งทางบก) และอย่างที่ได้กล่าวข้างต้นสิงคโปร์มีการให้เงินอุดหนุนแก่ผู้ประกอบการสำหรับการจ้างแรงงานซึ่งให้ในอัตราที่ไม่เท่ากันโดย อุตสาหกรรมการบินและการท่องเที่ยว การเดินเรือ จะเป็นอุตสาหกรรมที่ได้รับเงินสนับสนุนมากกว่าอุตสาหกรรมอื่น ในเวียดนามมีการพิจารณาให้สินเชื่อพิเศษกับอุตสาหกรรมเสื้อผ้า สิ่งทอ คอมพิวเตอร์ อิเล็กทรอนิกส์ การขนส่งและท่องเที่ยว ในจีนนอกจากอุตสหากรรมการขนส่งสาธารณะ ร้านอาหาร โรงแรม การท่องเที่ยว ที่ได้รับสิทธิพิเศษทางด้านภาษี อุตสาหกรรมรถยนต์โดยเฉพาะรถไฟฟ้ามีการให้สิทธิพิเศษเช่นกัน

นัยเชิงนโยบาย

เมื่อพิจารณาในภาพกว้างมาตรการที่ไทยให้ความช่วยเหลือแก่ผู้ประกอบการมีความคล้ายคลึงกับประเทศอื่นในภูมิภาค งบประมาณความช่วยเหลือคาดว่าจะอยู่ที่ประมาณร้อยละ 14.3 ของผลิตภัณฑ์มวลรวมภายในประเทศ ซึ่งถือว่าเป็นการใช้จ่ายที่ไม่ได้เยอะและน้อยเมื่อเทียบกับประเทศเพื่อนบ้านอื่น ยกเว้น เวียดนามที่มีงบประมาณช่วยเหลือน้อยกว่าประเทศอื่นอย่างเห็นได้ชัด ส่วนหนึ่งมาจากพื้นฐานการผลิตที่เติบโตอย่างต่อเนื่องในหลายปีที่ผ่านมา และอีกส่วนหนึ่งคงเกิดจากเม็ดเงินลงทุนโดยตรงจากต่างประเทศลดลงเพียงไม่เกินร้อยละ 10 ในช่วงวิกฤติ COVID-19 แต่ถ้าพิจารณาในรายละเอียดจะเห็นได้ว่ามาตรการช่วยเหลือของไทยบางส่วนอาจไม่มีประสิทธิภาพมากพอในการกระตุ้นภาคธุรกิจภายใต้สถานการณ์ความต้องการที่ไม่แน่นอนและการลดลงของเม็ดเงินลงทุนโดยตรงจากต่างชาติ โดยเฉพาะเมื่อพิจารณาถึงขนาดของการปล่อยสินเชื่อ soft loan และโครงการภายใต้ พ.ร.ก.เงินกู้ 4 แสนล้าน

ดังนั้นรัฐบาลอาจมีการจัดสรรงบประมาณให้มีประสิทธิภาพและมีการพิจารณามาตรการเพิ่มเติมดังนี้

- มาตรการความช่วยเหลือเพื่อลดต้นทุนของผู้ประกอบการโดยตรงโดยเฉพาะผ่านทางด้านภาษี

- มีการช่วยเหลือผู้ประกอบการโดยตรงในการสนับสนุนการจ้างงาน

- มีการพิจารณาเงื่อนไขการปล่อยสินเชื่อ ระยะเวลาการปล่อยสินเชื่อที่มากกว่า 2 ปี รวมทั้งมีความชัดเจนเรื่องการประกาศการค้ำประกันเงินกู้จากรัฐบาล เพื่อกระตุ้นให้เกิดประสิทธิภาพของการใช้ soft loan เพิ่มขึ้น

- พิจารณาทบทวนโครงการภายใต้ พ.ร.ก.เงินกู้ 4 แสนล้านบาท ให้มีประสิทธิภาพเพิ่มขึ้น แทนที่จะเป็นการให้ความสำคัญกับการก่อสร้างเป็นหลัก ในขณะที่ประเทศอื่นไม่ว่าจะเป็น สิงคโปร์ เกาหลีใต้ จีน หรือเวียดนามเอง งบประมาณส่วนหนึ่งถูกนำไปพัฒนาศักยภาพทางด้านดิจิทัล และเทคโนโลยีอย่างต่อเนื่อง

- ในขณะที่ผลกระทบจาก COVID-19 ซึ่งเป็น external shock กระทบบางธุรกิจอย่างรุนแรง (Policy Brief 1) การจัดสรรงบประมาณเพื่อช่วยเหลือธุรกิจเหล่านั้นเป็นพิเศษอาจมีความจำเป็น

หมายเหตุ: บทความชุดนี้มีทั้งหมด 4 ตอน ผลิตโดย กลุ่มคลัสเตอร์ความสามารถในการแข่งขัน คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ Policy Brief ฉบับนี้เป็นส่วนหนึ่งของโครงการการเปลี่ยนแปลงของภาคอุตสาหกรรมหลังวิกฤติ COVID-19 โดยได้รับการสนับสนุนจาก สกสว. (TSRI) ภายใต้แผนงาน Economic and Social Monitor เพื่อการจัดทำรายงานสถานการณ์และแผนด้านวิทยาศาสตร์วิจัย และนวัตกรรม

เชิงอรรถ

- ผู้วิจัยได้รวบรวมมาตรการทางเศรษฐกิจที่สำคัญจนกระทั่งสิ้นเดือนมิถุนายน 2563 ในการวิเคราะห์

- มาตรการระยะที่ 3 ประกอบด้วย 1) พ.ร.ก.เงินกู้และเยียวยาเศรษฐกิจ 1 ล้านล้านบาท; และ 2) พ.ร.ก. soft loan 5 แสนล้านบาทและดูแลเสถียรภาพตลาดการเงิน 4 แสนล้านบาท รวมกัน 9 แสนล้านบาท คิดเป็นร้อยละ 11.2 ของ GDP ในขณะที่มาตรการระยะที่ 1 และระยะที่ 2 ที่คิดเป็นร้อยละ 3.1 ของ GDP

- สิงคโปร์ประมาณร้อยละ 19.7 ของผลิตภัณฑ์มวลรวม มาเลเซีย (18.7) จีน (6.1) เวียดนาม (4.4) ญี่ปุ่น (21.1) เกาหลีใต้ (14)

- สำหรับการช่วยเหลือภาคประชาชนซึ่งไม่ได้วิเคราะห์อย่างชัดเจนใน Policy Brief นี้จะเห็นได้ว่ารัฐบาลได้มีมาตรการช่วยเหลือทั้งทางด้านภาษี สาธารณูปโภค การพักชำระหนี้และปรับปรุงโครงสร้างหนี้ การให้เงินชดเชย (ผู้ที่อยู่ในประกันสังคม แรงงานอิสระ กลุ่มเปราะบาง และมีรายได้น้อย) การให้สินเชื่อพิเศษ และการจ้างอบรมแรงงาน เป็นต้น (ตารางที่ 1) เมื่อเปรียบเทียบกับประเทศอื่นในภูมิภาคมาตรการโดยกว้างไม่มีความแตกต่างกันมากนัก อย่างไรก็ตามสิ่งที่พบสำคัญคือ ระยะเวลาและจำนวนเงินชดเชยที่ให้มีความแตกต่างกัน บางประเทศเช่นสิงคโปร์มีการให้แรงงานอิสระยาวถึง 9 เดือน (จ่ายทุก 3 เดือน) หรือการช่วยเหลือสาธารณูปโภคหรือการพักชำระหนี้ยืดไปถึง 6 เดือน ในบางประเทศมีการให้สิทธิพิเศษในบางรายการสินค้า เช่นในเกาหลีใต้ สามารถขอเงินคืนได้ 10 เปอร์เซ็นต์ ถ้าซื้อเครื่องใช้ไฟฟ้า หรือลดภาษีการบริโภคสำหรับการซื้อรถยนต์ เป็นต้น

- https://www.bot.or.th/Thai/FinancialInstitutions/COVID19/Pages/FAQ_SMEs.aspx (Topic 74-75)

- อีก 6 แสนล้านบาท รัฐบาลใช้ 5.5 แสนล้านบาทสำหรับเยียวยา และ 4.5 หมื่นล้านบาทสำหรับสาธารณสุข

- สำหรับในส่วนของการพักชำระหนี้ (ทั้งเงินต้นและดอกเบี้ย) ระยะเวลาไม่ต่างจากประเทศอื่นในภูมิภาคซึ่งอยู่ประมาณ 3-6 เดือน