GSP ของสหรัฐ: สิ่งที่ต้องรู้ แต่ยังไม่มีการพูดถึง

GSP (Generalized System Preference) คือ สิทธิพิเศษทางภาษีที่ประเทศที่พัฒนาแล้วบางประเทศ เช่น สหรัฐ สหภาพยุโรป ให้กับประเทศที่กำลังพัฒนาทั้งหลาย โดยไม่ต้องเสียภาษีสินค้าศุลกากร หรือภาษีนำเข้าบางรายการเมื่อส่งสินค้าไปขายในประเทศผู้ให้สิทธิเพื่อให้ประเทศที่กำลังพัฒนาสามารถส่งออกสินค้าไปแข่งกับสินค้าจากประเทศที่พัฒนาแล้ว หรือแข่งกับประเทศที่มีความสามารถในการผลิตสินค้าได้ราคาถูกและมีประสิทธิภาพ

การให้สิทธิ GSP นี้เป็นการให้แบบฝ่ายเดียว (unilateral) คือประเทศที่ให้สิทธิ GSP ไม่ได้เรียกร้องผลประโยชน์ตอบแทนจากประเทศผู้รับ แต่กำหนดเงื่อนไขของประเทศที่จะได้รับสิทธิ GSP ซึ่งประเทศผู้ให้วางไว้ เช่น ในกรณีของประเทศสหรัฐ ประเทศผู้มีสิทธิได้รับ GSP ต้องมีรายได้ของประชากรต่อหัว (GNP per capita) ไม่เกิน 12,735 ดอลลาร์สหรัฐต่อคนต่อปี ต้องเป็นประเทศที่ไม่สนับสนุนหรือเกี่ยวข้องกับการก่อการร้ายระหว่างประเทศ ต้องมีการคุ้มครองทรัพย์สินทางปัญญาในระดับที่ดีพอสมควร มีการคุ้มครองสิทธิแรงงานตามมาตรฐานสากล มีความพยายามในการขจัดการใช้แรงงานเด็ก และมีเงื่อนไขอื่นๆ ในด้านการค้าและการปฏิบัติต่อสหรัฐอย่างเท่าเทียมกับประเทศอื่น เป็นต้น

เราเห็นได้ว่าเมื่อสิทธิ GSP เป็นการให้บนเงื่อนไขเหล่านี้ สหรัฐจึงมีสิทธิขาดในการกำหนดว่าจะให้ใครหรือไม่ให้ใคร ในสถานการณ์ปัจจุบันคงเป็นเรื่องลำบากที่ประเทศไทยจะเรียกร้องความเป็นธรรมจากสหรัฐ สิ่งที่ทำได้ คือ อธิบายเพิ่มเติมกับรัฐบาลสหรัฐ ในกรณีที่มีความเข้าใจที่คลาดเคลื่อน แต่การตัดสินใจสุดท้ายก็ยังคงขึ้นอยู่กับสหรัฐ

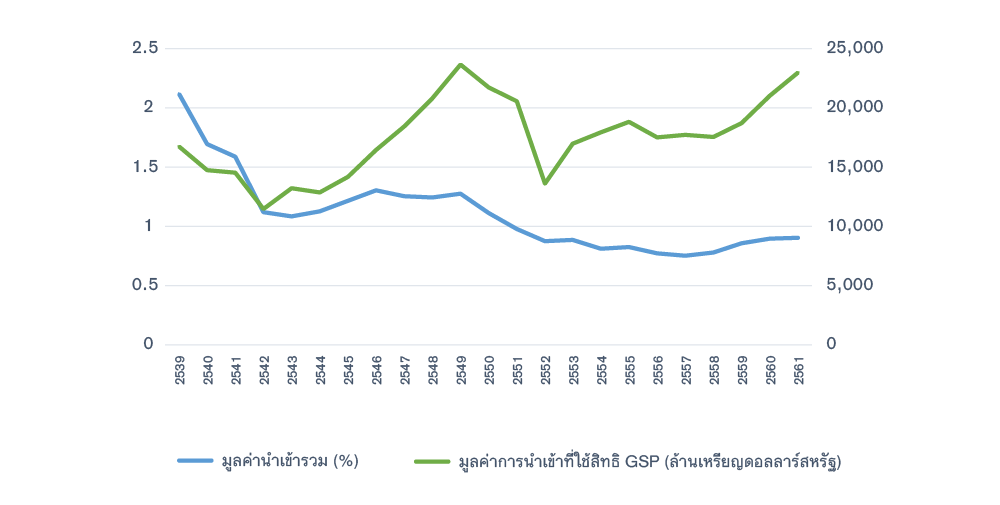

หากเรามองในภาพรวมเราเห็นได้ว่าท่าทีของสหรัฐ ที่ผ่านมาก็ลดการให้สิทธิ GSP มาอย่างต่อเนื่องตั้งแต่สหัสวรรษใหม่ หรือ พ.ศ. 2543 เป็นต้นมา แม้มูลค่านำเข้าที่ได้รับสิทธิ GSP แกว่งขึ้นลงอยู่ในช่วง 20,000 ล้านดอลลาร์สหรัฐต่อปีในช่วงระหว่างปี พ.ศ. 2543-2561 แต่หากนำไปเทียบกับการนำเข้ารวมทั้งหมดของสหรัฐ มีแนวโน้มลดลงโดยตลอดตั้งแต่สหัสวรรษใหม่เป็นต้นมา โดยในปี 2561 มีมูลค่าเท่ากับ 23,000 ล้านดอลลาร์สหรัฐ แต่คิดเป็นสัดส่วนไม่ถึงร้อยละ 1 ของมูลค่านำเข้ารวมทั้งหมด

มูลค่าการนำเข้าที่ได้รับสิทธิ GSP จากสหรัฐ ระหว่างปี พ.ศ. 2539-2561

ข้อเท็จจริงที่สำคัญอีกประการหนึ่ง คือ สิทธิ GSP ของสหรัฐฯที่ให้กระจุกตัว แม้ว่าโดยหลักการสิทธิ GSP เสมือนเป็นความช่วยเหลือจากประเทศรายได้สูงกว่าให้กับประเทศรายได้ต่ำกว่า แต่ในทางปฏิบัติประเทศที่ได้สิทธิ GSP กระจุกตัวสูงมาก กล่าวคือ มูลค่าการนำเข้าของประเทศที่ได้รับสิทธิ GSP มากที่สุด 5 ประเทศแรกจากทั้งสิ้น 168 ประเทศทั่วโลก มีมูลค่ารวมกันสูงถึงร้อยละ 75 ของมูลค่าการนำเข้าตามสิทธิ GSP ทั้งหมดในปี 2561

สัดส่วนดังกล่าวเพิ่มขึ้นจากร้อยละ 68 ในปี 2539 แนวโน้มการกระจุกตัวดังกล่าวชี้ให้เห็นว่า มีความเป็นไปได้ที่สหรัฐใช้สิทธิ GSP ดังกล่าวเป็นเครื่องมือหนึ่งในการดำเนินนโยบายต่างๆ รวมไปถึงนโยบายเศรษฐกิจและการค้าระหว่างประเทศ แทนที่จะเป็นการให้ความช่วยเหลือแก่ประเทศรายได้ต่ำจริงๆ ซึ่งถ้าเป็นเช่นประการหลังควรจะเห็นการกระจายตัวของการให้สิทธิ GSP เพิ่มมากขึ้น

ประเทศไทยกับสิทธิ GSP จากสหรัฐ

ประเทศไทยเป็นประเทศที่ได้รับสิทธิ GSP จากสหรัฐเป็นอันดับต้นๆ มาตลอดตั้งแต่ปี 2539 และในหลายๆ ปี ประเทศไทยเป็นประเทศอันดับหนึ่งที่ได้สิทธิ GSP จากสหรัฐ (ตารางที่ 1) ดังนั้นการตัดสิทธิ GSP จึงเป็นไปได้ที่จะถูกนำมาเป็นเครื่องมือการเจรจาต่อรองของสหรัฐ ใช้ในการกดดันให้ประเทศไทยดำเนินนโยบายไปในทิศทางที่สหรัฐต้องการ

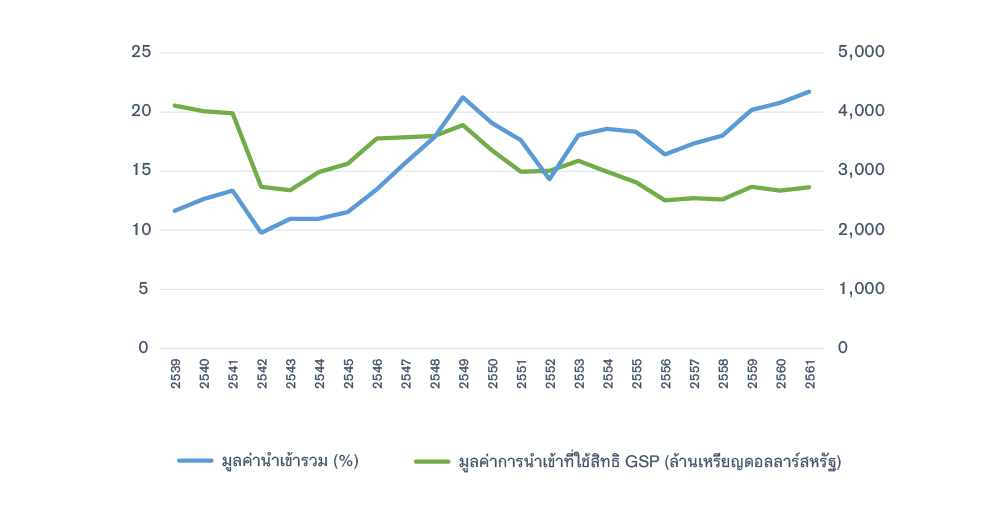

สิทธิ GSP ที่ประเทศไทยได้รับระหว่างปี พ.ศ. 2549 ถึงปี พ.ศ. 2561 ค่อนข้างทรง โดยได้รับปีละประมาณ 4,000 ล้านดอลลาร์สหรัฐ อย่างไรก็ตามมูลค่าสิทธิ GSP เทียบมูลค่าการนำเข้ารวมของสหรัฐฯ จากประเทศไทยปรับลดลงเรื่อยๆ จากร้อยละ 20 ในปี พ.ศ. 2539 เหลือเพียงประมาณร้อยละ 13.6 ในปี พ.ศ. 2561

มูลค่าการใช้สิทธิ GSP ของไทยระหว่างปี พ.ศ. 2539-2561

วันนี้ เหตุผลที่หยิบยกขึ้นมาใช้ในการตัดสิทธิ GSP ของประเทศไทย เป็นเรื่องเกี่ยวกับการบริหารจัดการแรงงาน โดยเฉพาะการจัดตั้งสหภาพแรงงานต่างด้าว อย่างไรก็ตามมีบางฝ่ายเชื่อว่าเหตุผลสำคัญประการหนึ่ง คือ การแบนยาฆ่าหญ้ายอดนิยมอย่าง พาราควอต-ไกลโฟเซต-คลอร์ไพริฟอส ตามมติของคณะกรรมการวัตถุอันตรายเมื่อ 22 ตุลาคม 2562 ในขณะที่สหรัฐยังมีการอนุญาตให้ใช้ในผลผลิตการเกษตร (ถั่วเหลือง ข้าวโพด เป็นต้น) ของตนเอง แม้จะมีข้อกำหนดให้ใช้อย่างระมัดระวังก็ตาม (Restricted Use) (New York Times, 2016; Donley, 2019) และพืชผลทางการเกษตรเหล่านั้นยังส่งออกมาจำหน่ายยังประเทศไทย

เรื่องดังกล่าวเป็นหนึ่งในหัวข้อการเจรจา ที่คาดว่าจะหยิบยกขึ้นมาหารือระหว่างไทยและสหรัฐ แต่ไม่ว่าเหตุผลที่แท้จริงคืออะไร สหรัฐยังมีสิทธิขาดในการตัดสินว่าจะให้หรือไม่ให้สิทธิ ท่าทีการเจรจาจึงขึ้นอยู่กับขนาดความเสียหายที่มาจากการตัดสิทธิ GSP กับเศรษฐกิจไทย ว่าเป็นเท่าใดเมื่อเทียบกับข้อเรียกร้องต่างๆ ที่สหรัฐจะต่อรองกับรัฐบาลไทย

ตารางที่ 1 ประเทศที่รับสิทธิ GSP จากสหรัฐมากที่สุด 5 อันดับแรกในปี พ.ศ. 2561

[table id=4 /]

ที่มา: ผู้เขียนคำนวณข้อมูลจาก United State International Trade Commission (USITC)

ผลกระทบการตัดสิทธิ GSP ของสหรัฐ ต่อการส่งออกของไทย

ในปี พ.ศ. 2561 เรามีสินค้าที่สหรัฐนำเข้าจากประเทศไทย 1,439 รายการจากทั้งสิ้น 5,398 รายการ (นับจากพิกัดสินค้า 6 หลักตามระบบฮาร์โมไนซ์) หากเราจัดกลุ่มสินค้าเหล่านี้ให้หยาบขึ้น (เป็นระดับพิกัดสินค้า 2 หลักตามระบบฮาร์โมไนซ์) เราพบว่ากลุ่มสินค้า 10 อันดับแรกที่ประเทศไทยได้สิทธิ GSP ได้แก่

- อุปกรณ์และเครื่องจักรกล (HS 84)

- เครื่องจักรและอุปกรณ์ไฟฟ้า (HS 85)

- ยานพาหนะ (HS 87)

- ผลิตภัณฑ์ยาง (HS 40)

- ผลิตภัณฑ์พลาสติก (HS 39)

- ผลิตภัณฑ์อาหารอื่นๆ (HS 21)

- อุปกรณ์เกี่ยวกับจักษุ (HS 90)

- ผลิตภัณฑ์ผักแปรรูป (HS 20)

- เครื่องดื่ม (HS 22)

- สารเคมีอินทรีย์ (HS 29)

โดยสินค้า 10 รายการนี้คิดเป็นร้อยละ 73 ของมูลค่าการนำเข้าที่ได้รับสิทธิ GSP (ตารางที่ 2)

ประเด็นข้อสังเกตเพิ่มเติม คือกลุ่มอาหารทะเล ไม่ว่าจะเป็นกุ้งแปรรูปหรือปลาทูน่ากระป๋อง ซึ่งเป็นกลุ่มสินค้าส่งออกสำคัญของไทยไปยังสหรัฐ นับหมื่นล้านในแต่ละปี กลับไม่ได้รับผลกระทบมากนัก เพราะที่ผ่านมาการส่งออกอาหารเหล่านี้ได้รับสิทธิ GSP น้อยมาก กล่าวคือ ต่ำกว่าร้อยละ 2 ของมูลค่าการนำเข้าของสหรัฐ จากไทยที่ได้สิทธิ GSP (ข้อมูลปี พ.ศ. 2561) การส่งออกส่วนใหญ่เสียภาษีศุลกากรปกติ เรื่องดังกล่าวยังมีความเข้าใจคลาดเคลื่อนในสังคมไทย เรื่องดังกล่าวสอดคล้องกับบทสัมภาษณ์ของคุณธีรพงศ์ จันศิริ ประธานเจ้าหน้าที่บริหาร บริษัท ไทยยูเนี่ยนกรุ๊ป เมื่อวันที่ 27 ตุลาคม 25621

หากสหรัฐตัดสิทธิ GSP ผลที่เกิดขึ้น คือ ผู้ประกอบการไทยต้องจ่ายภาษีศุลกากรและทำให้ความต้องการสินค้าไทยปรับลดลง ขนาดของผลกระทบจึงขึ้นอยู่กับว่าสินค้าส่งออกของไทยอ่อนไหวต่อราคามากน้อยเพียงใด (ค่าความยืดหยุ่นต่อราคา) และขนาดของภาษีศุลกากรในรายการดังกล่าวที่ต้องเผชิญซึ่งนำเสนอในตารางที่ 2

หากอัตราภาษีศุลกากรเดิมมีอยู่ต่ำ เช่น ร้อยละ 1.7 การตัดสิทธิ GSP จึงเท่ากับสินค้าส่งออกของไทยต้องเสียภาษีศุลกากรร้อยละ 1.7 จากเดิมที่ไม่ต้องเสีย ดังนั้นขนาดของผลกระทบจึงขึ้นอยู่กับว่าเมื่อราคาสินค้าแพงขึ้นอันเนื่องจากภาษีศุลกากร (ร้อยละ 1.7) ทำให้ความต้องการสินค้าของไทยในรายการดังกล่าว ลดลงมากน้อยเพียงใด

ดังนำเสนอในตารางที่ 2 เราเห็นได้ว่าสินค้าในกลุ่มอุปกรณ์และเครื่องจักรกลซึ่งเป็นกลุ่มสินค้าที่ได้รับสิทธิ GSP มากที่สุด คือ 637.5 ล้านดอลลาร์สหรัฐ อัตราภาษีศุลกากรเฉลี่ยในกลุ่มนี้เท่ากับร้อยละ 1.4 และบางรายการมีอัตราภาษีศุลกากรสูงถึงร้อยละ 9.9

ผลกระทบการตัดสิทธิ GSP คือ สินค้าไทยในกลุ่มนี้ต้องเสียภาษีศุลกากรเฉลี่ยเพิ่มขึ้นร้อยละ 1.4 และในบางกรณีต้องเสียภาษีศุลกากรสูงสุดถึงร้อยละ 9.9

ผลการประมาณการณ์ความอ่อนไหวต่อราคาในระยะสั้นของสินค้ากลุ่มอุปกรณ์และเครื่องจักรกลใน Jongwanich (2010 & 2017) มีค่าเท่ากับ 0.14 กล่าวคือ ราคาเพิ่มขึ้นร้อยละ 1 ความต้องการซื้อสินค้าลดลงร้อยละ 0.14 ดังนั้นขนาดของผลกระทบโดยเฉลี่ยจึงเท่ากับ 1.2 ล้านดอลลาร์สหรัฐ แต่หากเราสมมุติให้สินค้าในกลุ่มนี้เผชิญอัตราภาษีศุลกากรสูงถึงร้อยละ 9.9 (ซึ่งเป็นกรณีสุดโต่ง) ขนาดของผลกระทบจะเพิ่มเป็น 8.8 ล้านดอลลาร์สหรัฐ

ด้วยวิธีประมาณการณ์ดังกล่าว2 เราพบว่า ขนาดความเสียหายต่อมูลค่าการส่งออกเฉลี่ยประมาณ 21.6 ล้านดอลลาร์สหรัฐ บนสมมุติฐานที่ว่าทุกๆ สินค้าโดนตัดสิทธิพร้อมกัน โดยภาคการผลิตที่ได้รับผลกระทบสูงสุด 3 อันดับ ได้แก่ เครื่องดื่ม ผลิตภัณฑ์พลาสติก และผลิตภัณฑ์ยางจะเป็นกลุ่มแรกๆ โดยขนาดความเสียหายประมาณ 3.2 2.8 และ 1.5 ล้านดอลลาร์สหรัฐ ตามลำดับ (ตารางที่ 3)

ในกรณีที่สุดโต่งบนสมมุติฐานเพิ่มเติมที่ว่า สินค้าที่ถูกตัดสิทธิต้องเผชิญอัตราภาษีศุลกากรสูงสุดในกลุ่มสินค้านั้นๆ ขนาดความเสียหายต่อการส่งออกจะเท่ากับ 81.1 ล้านดอลลาร์สหรัฐ ซึ่งเป็นกรณีที่มีโอกาสเกิดขึ้นได้ต่ำ

ตัวเลขประมาณการณ์ผลกระทบในการศึกษานี้ ต่ำกว่าที่มีการประเมินก่อนหน้านี้ในสื่อสิ่งพิมพ์ที่มีมูลค่าสูงถึงหลายหมื่นล้านบาท3 เราเชื่อว่าการประมาณการณ์ก่อนหน้านี้ที่มีมูลค่าสูง น่าจะใช้มูลค่าการส่งออกทั้งหมดของไทยไปสหรัฐ แต่ในความเป็นจริงมูลค่าการใช้สิทธิ GSP เป็นเพียงส่วนหนึ่งของมูลค่าการส่งออกรวมของไทยไปสหรัฐเท่านั้น ดังที่นำเสนอข้างต้น

ตารางที่ 2 กลุ่มสินค้าที่ได้สิทธิ GSP ในปี พ.ศ. 2561

[table id=5 /]

หมายเหตุ: * ตัวเลขในวงเล็บคือภาษีศุลกากรสูงสุด; ** มีบางรายการ เช่น Peanut Butter (HS 20081115) มีภาษีศุลกากรร้อยละ 131.8 ดังนั้นการคำนวณกรณีทั่วไปจึงใช้ค่าอัตราภาษีต่ำสุดและกรณีสุดขั้วใช้อัตราภาษีสูงสุด; *** อาหารแปรรูปกลุ่มนี้รวมไปถึงกุ้งแปรรูปและปลาทูน่ากระป๋อง; **** = ใช้อัตราภาษีศุลกากรเฉลี่ยแบบถ่วงน้ำหนักของทุกรายการ

ที่มา: นักวิจัยคำนวณ โดยใช้ข้อมูลการค้าระหว่างประเทศและภาษีศุลกากรจาก United State International Trade Commission (USITC)

ตารางที่ 3 ขนาดของผลกระทบจากการตัดสิทธิ GSP ในปี พ.ศ. 2561

[table id=6 /]

หมายเหตุ: * ใช้อัตราภาษีศุลกากรเฉลี่ยแบบถ่วงน้ำหนักของทุกรายการในการคำนวณ

ที่มา: นักวิจัยคำนวณ โดยใช้ข้อมูลการค้าระหว่างประเทศและภาษีศุลกากรจาก United State International Trade Commission (USITC) และสัมประสิทธิ์ความอ่อนไหวของราคาจาก Jongwanich (2010 & 2017)

เดินหน้าต่อไปอย่างไร

ผลการวิเคราะห์ข้างต้นมีข้อเสนอแนะทางนโนยบายที่สำคัญดังนี้

- ท่าทีนโยบายการพิจารณาสิทธิ GSP ของสหรัฐที่นำเสนอก่อนหน้า ชี้ให้เห็นว่าท่าทีของสหรัฐในระยะปานกลางคงทยอยตัดสิทธิ GSP กับประเทศต่างๆ ดังนั้นเราคงไม่สามารถยึดติดว่าประเทศไทยจะได้สิทธิ GSP ตลอดไป ดังนั้นประโยชน์ที่จะได้จากการขอยืดสิทธิ GSP จึงมีแนวโน้มลดลงเรื่อยๆ

- ขนาดของผลกระทบจากการตัดสิทธิ GSP ของสหรัฐที่จำกัด น่าจะลดแรงกดดันผู้กำหนดนโยบายของไทยในการเจรจาต่อรอง ไม่ว่ามูลเหตุที่แท้จริงของการตัดสิทธิ GSP ในครั้งนี้คืออะไร การได้ประเมินขนาดผลกระทบที่แม่นยำน่าจะทำให้ประเทศไทยเตรียมท่าทีการเจรจาได้ดีขึ้น ไม่ว่าจะเป็นการเตรียมท่าทีต่อการจัดตั้งสหภาพของแรงงานต่างด้าว และ/หรือการผลักดันให้ประเทศไทยยกเลิกการแบนยาฆ่าหญ้า เรื่องเหล่านี้เราควรกำหนดท่าทีที่เป็นประโยชน์สุทธิกับประเทศไทย ไม่ใช่มาจากการกดดันจากต่างประเทศ

- สิ่งที่ต้องห้าม คือ ประเทศไทยไม่ควรที่จะใช้อินเดียเป็นกรณีตัวอย่างในการเก็บภาษีตอบโต้และพาประเทศเข้าสู่สงครามการค้า ประเทศไทยเป็นประเทศที่มีขนาดตลาดภายในประเทศเล็ก และมีแนวโน้มเล็กลงเรื่อยๆ อันเนื่องจากภาระหนี้ภาคครัวเรือนที่สูงขึ้นมาตลอดในช่วง 4-5 ปีที่ผ่านมา การเข้าสู่สงครามการค้ามีแต่จะทำให้เกิดความเสียหาย

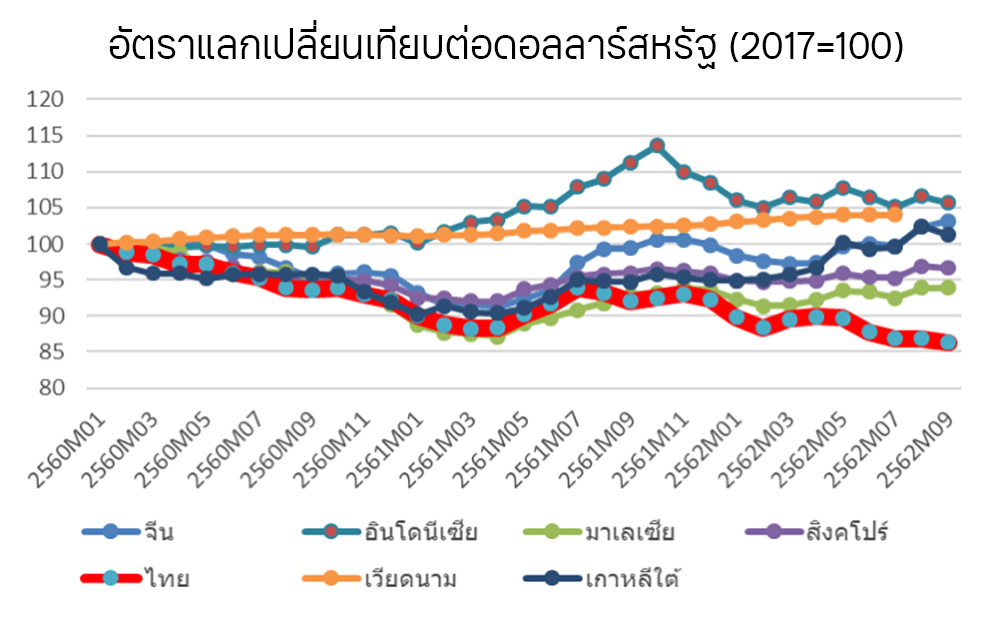

- การตัดสิทธิ GSP แม้ไม่ได้ส่งผลกระทบรุนแรงก็ตาม แต่มาซ้ำเติมปัญหาที่ผู้ประกอบการ (โดยเฉพาะผู้ส่งออก) กำลังเผชิญ คือ ความเร็วในการแข็งค่าขึ้นของเงินบาท ที่ทำให้ผู้ประกอบการไม่สามารถปรับตัวเพื่อชดเชยได้ทัน และเศรษฐกิจโลกที่ชะลอลงเฉกเช่นที่เคยเกิดขึ้นในช่วงวิกฤติ subprime สิ่งที่ต้องระวัง คือ การเชื่อมโยงเรื่องทั้งสองเข้าหากันเป็นสิ่งที่ควรต้องระวัง

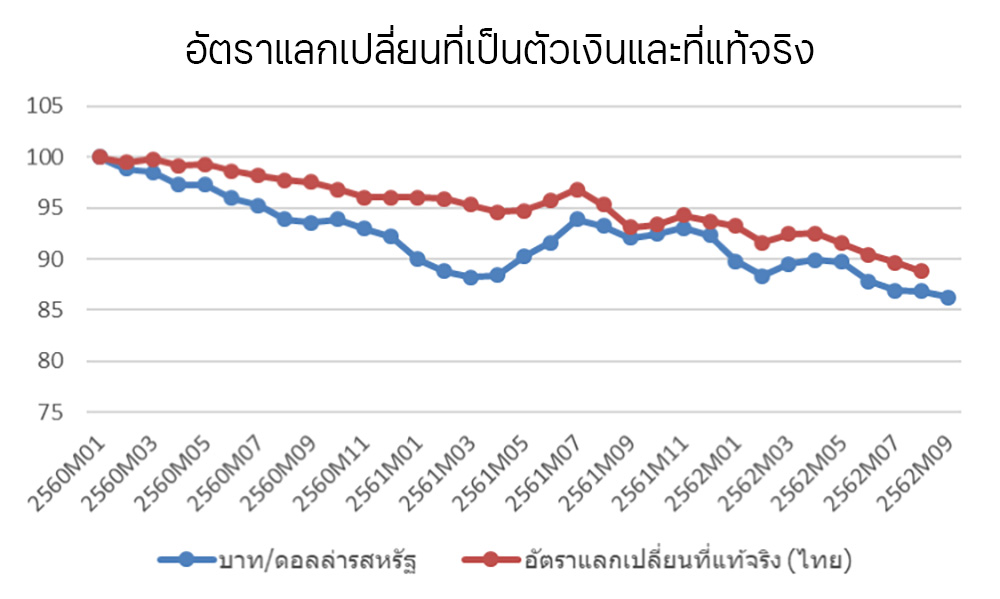

ข้อเท็จจริงประการหนึ่ง ค่าเงินบาทของไทยแข็งขึ้นเร็วที่สุดในภูมิภาค (ภาพที่ 3) ความรวดเร็วดังกล่าวจึงเป็นเรื่องยากที่ผู้ประกอบการรายใดสามารถเพิ่มประสิทธิภาพการผลิตได้ทันและชดเชยผลของค่าเงินได้ภายใต้ระยะเวลาที่จำกัด เรื่องดังกล่าวไม่ใช่เรื่องความสามารถ/ประสิทธิภาพการผลิตเพียงอย่างเดียว นอกจากนั้น เรื่องดังกล่าวเกิดขึ้นกับผู้ประกอบการทุกรายไม่ว่าจะซื้อประกันความเสี่ยงเงินตราต่างประเทศหรือไม่ก็ตาม ดังนั้นในระยะสั้น ภาครัฐจำเป็นต้องติดตามความรวดเร็วของการเปลี่ยนแปลงค่าเงินที่มักได้รับผลกระทบจากปัจจัยที่ไม่คาดคิดในระยะสั้น

เราคงปฏิเสธไม่ได้ว่าแนวโน้มดุลการค้า/ดุลบัญชีเดินสะพัดของไทยในช่วงหลายๆ ปีที่ผ่านมาทำให้ค่าเงินบาทมีแนวโน้มแข็งค่าขึ้น และเป็นสิ่งที่ต้องปล่อยไปตามกลไกตลาดในระยะปานกลาง แต่ในระยะสั้นการดูแลความรวดเร็วของการเปลี่ยนแปลงยังเป็นสิ่งจำเป็น โดยเฉพาะอย่างยิ่งการแยกแยะสาเหตุของการเปลี่ยนแปลง ว่าการเปลี่ยนแปลงที่รวดเร็วเป็นผลมาจากพื้นฐานทางเศรษฐกิจ หรือปัจจัยภายนอก เพื่อทำให้สามารถออกแบบมาตรการต่างๆ เพื่อบรรเทาผลกระทบได้อย่างเหมาะสม

หมายเหตุ: การลดลงของอัตราแลกเปลี่ยนที่แท้จริงแสดงถึงการแข็งค่าของค่าเงินที่แท้จริง

ที่มา: ธนาคารแห่งประเทศไทย และ International Financial Statistics, IMF

- ผู้ประกอบการหรือภาครัฐ คงต้องเร่งปรับตัวในส่วนของภาคการผลิตและส่งออก คือการพยายามเปิดตลาดใหม่ให้กับสินค้าเดิมที่ส่งออกอยู่แล้ว และเพิ่มประสิทธิภาพในการผลิตและความสามารถในการผลิตสินค้าใหม่ โดยเฉพาะในส่วนของการเปิดตลาดใหม่ ซึ่งในช่วงหลายปีที่ผ่านมาการเปิดตลาดใหม่ของสินค้าเดิมมีแนวโน้มชะลอตัวลงอย่างต่อเนื่อง (Jongwanich, 2018) ในขณะที่หลายประเทศเองไม่ว่าจะเป็น จีน อินเดีย มีการเดินหน้าเปิดตลาดใหม่อย่างจริงจัง โดยเฉพาะในส่วนของประเทศในภูมิภาคแอฟริกา และประเทศในกลุ่ม Middle East

เชิงอรรถ

- อ้างใน HoonSmart (2019)

- วิธีการประมาณการณ์เราได้ใช้ค่าสัมประสิทธิ์ของอัตราแลกเปลี่ยนในสมการการส่งออกของประเทศไทยของ Jongwanich (2010 & 2017) ซึ่งเท่ากับ 0.34 สำหรับสินค้าอุตสาหกรรม และ 0.10 สำหรับกลุ่มเครื่องจักรและยานพาหนะ (SITC 7)

- เช่น ประชาชาติธุรกิจ (2562)

References:

Donley, N. (2019), ‘The USA lags behind other agricultural nations in banning harmful pesticides’, Environmental Health. Published online, June 7, 2019. doi: 10.1186/s12940-019-0488-0.

HoonSmart (2019) ‘สหรัฐตัด GSP ซ้ำเติมหุ้นไทย อาหารทะเล-อิเล็กทรอนิกส์เจ็บตัว’, 27 ตุลาคม https://www.hoonsmart.com/archives/81665

Jongwanich, J. (2010), Determinants of Export Performance in East and Southeast Asia’, World Economy 33 (1): 20-41.

Jongwanich, J. (2017), Capital Mobility in Asia: Causes and Consequences, ISEAS – Yusof Ishak Institute, Singapore

Jongwanich, J, (2018), ‘Export Diversification, Margins and Economic Growth at Industrial Level: Evidence from Thailand’, presented at Asia Economic Outlook and Challenges to Growth and Stability, 23 November 2018, Korea University, Seoul, Republic of Korea.

New York Times (2016), ‘This Pesticide Is Prohibited in Britain. Why Is It Still Being Exported?’, 20 December https://www.nytimes.com/2016/12/20/business/paraquat-weed-killer-pesticide.html

ประชาชาติธุรกิจ (2562) แบงก์กรุงเทพประเมินลูกค้าถูกตัดสิทธิ์ GSP ผลกระทบเบื้องต้น 3.9 หมื่นล้านบาท 28 ตุลาคม https://www.prachachat.net/finance/news-385096