ในรอบเดือนที่ผ่านมา เกิดปรากฏการณ์ค่าเงินบาทแข็งค่า เมื่อเทียบค่าเงินบาทไทยต่อดอลลาร์สหรัฐ ทะลุ 31 THB ต่อ 1 USD แม้ว่าในอดีตเงินบาทจะเคยหลุดไปถึง 29 THB ต่อ 1 USD ก็ตาม แต่มากกว่านั้น ปรากฏการณ์ค่าเงินแข็งในครั้งนี้กลับสะท้อนสภาพเศรษฐกิจโดยรวมในปัจจุบันของไทย นอกเหนือจากการ ‘แลกเงินเก็บไว้’ – เพื่อเก็งกำไรในวันที่อัตราแลกเปลี่ยนขยับตัว

ไม่เพียงสกุลเงินดอลลาร์สหรัฐ แต่ไทยบาทแข็งค่าเพิ่มมากขึ้นต่อสกุลเงินอื่นๆ เช่นกัน (และเมื่อเทียบกับเงินบางสกุล เงินบาทแข็งค่ามากกว่าเมื่อเทียบกับเงินดอลลาร์สหรัฐเสียอีก) ไม่ว่าจะเป็น ปอนด์สเตอริง (GBP) เยน (JPY) ดอลลาร์ออสเตรเลีย (AUD) รวมถึงแทบทุกสกุลเงินในเวลานี้ จนหลายคนขนานนามประเทศไทยว่าเป็น Safe Haven หรือสวรรค์ของนักลงทุนเลยก็ว่าได้

ขณะที่คนจำนวนหนึ่งกำลังรู้สึกเป็นบวก แต่อีกส่วนหนึ่งกลับรู้สึกตระหนกและกังวลใจไม่น้อยกับค่าเงินบาทไทย ผู้ได้รับผลกระทบโดยตรงจากการแข็งค่าของเงินบาทคือภาคการส่งออกและภาคเกษตร และนั่นอาจจะกลายเป็นปัญหาใหญ่ขึ้นได้ หากค่าเงินบาทยังคงแข็งตัว และเศรษฐกิจไทยชะลอตัวต่อเนื่อง

คำถามคือ เงินบาทแข็งตัวได้อย่างไร ใครเป็นคนทำให้มันแข็งค่ามากกว่าที่เคย อัตราการแลกเปลี่ยนในช่วงเงินบาทแข็งค่าส่งผลอย่างไรต่อเศรษฐกิจไทย และอีกหลากหลายคำถามที่ตามมาจากปรากฏการณ์ในครั้งนี้ แท้จริงแล้ว ประเทศไทยเป็นดินแดนที่ปลอดภัยสำหรับนักลงทุนจริงหรือไม่ เงินบาทที่แข็งค่ามากขึ้นสะท้อนความแข็งแกร่งของเศรษฐกิจจริงหรือ

WAY ชวน พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ภัทร จำกัด และนักเศรษฐศาสตร์ผู้มีผลงานสื่อสารด้านเศรษฐศาสตร์กับสังคมจำนวนไม่น้อย มาร่วมพูดคุยและไขข้อข้องใจกับคำถามเรื่อง ‘ค่าเงิน’ ที่ดูเหมือนเป็นภาพใหญ่ที่ดูซับซ้อนแต่แท้จริงแล้วส่งผลต่อเงินในกระเป๋าพวกเราทุกคนอย่างมาก

ค่าเงินบาท (THB) คืออะไร

- ค่าเงินขึ้นอยู่กับอุปสงค์และอุปทานของเงินสกุลนั้นๆ เมื่อเทียบกับเงินสกุลอื่น

- เงินบาทไทยแข็งค่าขึ้นเนื่องจากการเกินดุลของบัญชีเดินสะพัด

ผมขออธิบายคร่าวๆ เริ่มที่พื้นฐานคือ ‘ค่าเงินบาทคืออะไร?’ ค่าเงินบาทคือมูลค่าหรือราคาของเงินบาทเมื่อเทียบกับเงินสกุลอื่นๆ เมื่อมีคนต้องการซื้อและต้องการขายเงินบาท ก็จะมีการกำหนดราคาขึ้นมา ซึ่งก็สอดคล้องกับหลักเศรษฐศาสตร์ เรื่องอุปสงค์ (demand) อุปทาน (supply) คือถ้ามีคนต้องการเงินบาทเยอะ หรือมีคนอยากจะขายน้อย ก็จะทำให้ค่าของเงินบาทสูงขึ้น

เมื่อเราพูดถึงค่าของเงินบาท เราก็มักจะชินกับการนำเงินบาทไปเทียบกับเงินดอลลาร์สหรัฐ (USD) ยกตัวอย่างเช่น วันนี้ค่าเงินอยู่ที่ 1 USD = 31 THB แต่เมื่อวาน 1 USD = 34 THB แปลว่า วันนี้ใช้ปริมาณเงินบาทน้อยลงในการซื้อดอลลาร์สหรัฐ ถ้ามองแบบนี้หมายความว่า ค่าเงินดอลลาร์ลดลง หรือค่าเงินบาทแข็งขึ้น

คำถามถัดมาคือ ‘ใครอยากจะได้เงินบาท?’ อุปสงค์เงินบาทมาจากไหน หลักการง่ายๆ ก็คือ เงินที่จะไหลเข้าออกประเทศ เราสามารถแบ่งออกเป็น บัญชีเดินสะพัด (current account) กับ บัญชีทุนหรือบัญชีการเงิน (capital หรือ financial account)

บัญชีเดินสะพัดคืออะไร? บัญชีเดินสะพัดคือสิ่งที่เกี่ยวข้องกับเศรษฐกิจที่แท้จริง จำแนกเป็น

หนึ่ง – การส่งออกนำเข้าสินค้า เวลาเราได้เงินตราต่างประเทศมาจากการค้า เงินนั้นก็ต้องเปลี่ยนกลับมาเป็นเงินบาท เป็นอุปสงค์เงินบาท

สอง – ด้านบริการ โดยเฉพาะจากการท่องเที่ยว เวลาที่นักท่องเที่ยวมาเที่ยวประเทศไทย ก็นำเงินสกุลต่างๆ มาแลกเป็นเงินบาทเพื่อนำมาใช้จ่าย ตรงนี้ก็นับเป็นความต้องการหรืออุปสงค์ถือเงินบาท

สาม – เงินที่ส่งกลับประเทศไทยจากนักลงทุนไทยที่ไปลงทุนในต่างประเทศ พอลงทุนได้เงินกลับมา ก็ต้องเปลี่ยนกลับเป็นสกุลเงินบาท ส่วนนี้ก็นับอยู่ในบัญชีเดินสะพัด เป็นอุปสงค์เงินบาทเช่นกัน

ส่วนด้านบัญชีทุนหรือบัญชีการเงิน ก็คือเงินที่นักลงทุนจากต่างประเทศเข้ามาลงทุนในไทยหรือเงินที่นักลงทุนไทยไปลงทุนต่างประเทศ เงินที่นักลงทุนต่างประเทศนำเข้ามาลงทุนในตลาดหุ้น ตราสารหนี้ การลงทุนโดยตรง (FDI) หรือปล่อยกู้ในเมืองไทย ก็นับเป็นอุปสงค์เงินบาท

และบัญชีทั้งสองก็จะมีทั้งขาเข้าและขาออก ฝั่งขาเข้าหรืออุปสงค์ของบัญชีเดินสะพัดคือ การส่งออก การท่องเที่ยว และเงินส่งกลับประเทศไทย ขณะที่ขาออกหรืออุปทานเงินบาทก็คือ เงินที่จ่ายค่าสินค้านำเข้า เงินที่คนไทยไปท่องเที่ยวต่างประเทศ และเงินที่นักลงทุนต่างประเทศมาลงทุนในไทยและส่งเงินกลับประเทศ ส่วนบัญชีทุนก็มีทั้งขาเข้าและและขาออกเช่นกัน

เมื่อต้องการวิเคราะห์ค่าเงินก็จะต้องวิเคราะห์จากสองบัญชีนี้ คือบัญชีเดินสะพัดและบัญชีทุน ถามว่าบัญชีเดินสะพัดขึ้นอยู่กับอะไร หลักๆ ก็คือ ความสามารถในการแข่งขัน ซื้อขายสินค้า ส่งออกได้มากกว่านำเข้ามาไหม การท่องเที่ยว มีนักท่องเที่ยวมาไทยเยอะกว่าคนไทยออกไปเที่ยวต่างประเทศไหม

บัญชีเดินสะพัดของเราเกินดุลค่อนข้างเยอะ เกินดุลมาตั้งแต่ปี 2014 จนถึงปัจจุบัน มีเงินที่พยายามจะไหลเข้าผ่านบัญชีเดินสะพัด ผ่านการเกินดุลการค้าและการเกินดุลบริการ

เมื่อบัญชีเดินสะพัดเกินดุล

- ภาคการท่องเที่ยวคือสาเหตุหลักของการเกินดุลบัญชีเดินสะพัด และการลงทุนในประเทศมีต่ำมาก

- ตั้งแต่ปี 2014 เป็นต้นมา บัญชีเดินสะพัดของไทยเกินดุลมาตลอด ซึ่งตรงกันข้ามกับวิกฤติเศรษฐกิจปี 1997 ที่ขณะนั้นบัญชีเดินสะพัดของไทยขาดดุล

เวลาที่บัญชีเดินสะพัดเกินดุลแปลว่ามีความต้องการแลกเงินตราต่างประเทศเป็นเงินบาทเพื่อธุรกรรมค้าขายและท่องเที่ยว มากกว่าความต้องการเอาเงินบาทออกไป ปัจจุบันเราเกินดุลบัญชีเดินสะพัดอยู่ปีละประมาณสามถึงสี่หมื่นล้านดอลลาร์สหรัฐ หรือคิดเป็น 5-8 เปอร์เซ็นของ GDP ซึ่งถือว่าเยอะมาก และเกินดุลเพิ่มขึ้นมาตั้งแต่ปี 2014-2015

สาเหตุหลักที่ทำให้เกินดุลมาจากสามปัจจัย คือ หนึ่ง ภาคการท่องเที่ยว เพราะว่าเมื่อก่อนดุลบริการเราปริ่มๆ หรือไม่ก็ติดลบตลอด เกินดุลบ้างเล็กๆ น้อยๆ แต่ปี 2014 เป็นต้นมาดุลบัญชีของเราเกินดุลต่อเนื่องจนถึงปัจจุบันเพราะการท่องเที่ยวที่บูม สอง จากราคาน้ำมันที่ลดลงอย่างรวดเร็ว และสาม จากเศรษฐกิจในประเทศที่มีการบริโภคและลงทุนลดลง

การเกินดุลมันสะท้อนอะไร? มันก็สะท้อนสองภาพให้เห็นว่า หนึ่ง เรามีความสามารถในการแข่งขันดี มีคนอยากซื้อของหรือมาท่องเที่ยวเมืองไทยมากกว่าซื้อของหรือท่องเที่ยวต่างประเทศ

และสอง ถ้าไม่มีธนาคารกลางเข้าไปแทรกแซง เงินเข้ามันต้องเท่ากับเงินออก ถ้ามีการเกินดุลบัญชีเงินสะพัด ก็คือบัญชีทุนต้องขาดดุล ไม่เช่นนั้นค่าเงินก็ต้องแข็งค่าขึ้นจนทำให้ความต้องการเอาเงินเข้าเท่ากับความต้องการเอาเงินออก แปลว่า การเกินดุลบัญชีเดินสะพัดอีกด้านหนึ่งมันกำลังสะท้อนว่าเรากำลังมี เงินออม (savings) ในประเทศมากกว่าโอกาสในการลงทุนในประเทศ ทำให้เราต้องขนเงินออกไปต่างประเทศผ่านบัญชีทุน

ซึ่งตรงกันข้ามกับตอนวิกฤติต้มยำกุ้ง 1997 ตอนนั้นเราขาดดุลบัญชีเดินสะพัด การขาดดุลบัญชีเดินสะพัดเป็นอาการที่เกิดขึ้นได้ของประเทศเกิดใหม่ทั่วไป เพราะในประเทศมีการลงทุนเยอะ แต่มีเงินเก็บน้อย ทำให้ประเทศนั้นต้องยืมเงินจากต่างประเทศมาลงทุน

ตอนนี้ประเทศเรามีเงินเก็บในประเทศเยอะ แต่ไม่มีโอกาสในการลงทุน ถ้าเราดูตั้งแต่ 2014 เป็นต้นมา การลงทุนของภาคเอกชนแทบจะไม่โตเลย แต่เรากลับมีการสะสมเงินเก็บมาตลอด

การเกินดุลบัญชีเดินสะพัดมันเป็นเหรียญสองด้าน ด้านหนึ่งคือ เราส่งออกมากกว่านำเข้า ด้านหนึ่งคือเรามีเงินเก็บในประเทศเยอะ แต่โอกาสในการลงทุนน้อย

แสดงว่าอาการที่เกิดขึ้นในตอนนี้คือภาพเศรษฐกิจในประเทศที่อาจจะไม่ดีพอที่จะทำให้คนลงทุน พอคนไม่ลงทุน เงินออมในประเทศก็เลยเหลือ เราก็เลยเริ่มจะเห็นบริษัทไทยหลายๆ บริษัทหันไปลงทุนในต่างประเทศแทน

ดุลบัญชีเดินสะพัดจะเป็นการไหลของเงินที่ค่อนข้างสม่ำเสมอ ซึ่งถ้าเกินดุลแล้วจะเกินดุลต่อเนื่องไปสักระยะ ในขณะที่เงินทุนไหลเข้าออกบัญชีทุนอาจจะแกว่งได้มากกว่า เดี๋ยวช่วงไหนมีความเสี่ยง คนก็ขนเงินออกนอกประเทศ ช่วงไหนความน่าสนใจเพิ่มขึ้น ฝรั่งก็เข้ามาซื้อพันธบัตร ซื้อหุ้น เงินมันวิ่งเข้าวิ่งออกได้ ส่วนนี้มันทำให้ค่าเงินแกว่งขึ้นลง

นอกจากนี้ยังมีประเด็นเรื่องส่วนต่างอัตราดอกเบี้ย ที่มีผลต่อค่าเงินด้วย ตัวอย่างเช่น อัตราดอกเบี้ยของสหรัฐ เมื่อปลายปีที่แล้วสูงกว่าไทย แม้มีเงินอยากจะไหลเข้าประเทศผ่านการเกินดุลบัญชีเดินสะพัด แต่มันก็จะมีเงินไหลออกเพราะดอกเบี้ยเรามันต่ำกว่าเงินข้างนอก ถ้ามองแบบนี้อาจจะสมดุล เกินดุลบัญชีเดินสะพัด ขาดดุลบัญชีทุน แบบนี้จะทำให้ค่าเงินบาทค่อนข้างนิ่งๆ

แต่ตอนนี้ อัตราดอกเบี้ยนโยบายของเราแทบไม่เปลี่ยน แต่ธนาคารกลางทั่วโลกเริ่มส่งสัญญาณปรับลดอัตราดอกเบี้ย อัตราดอกเบี้ยทั่วโลกก็ปรับลดลงมาใกล้เคียงกับดอกเบี้ยไทย เงินที่ไหลออกก็ไม่รู้จะออกไปทำไม เพราะอัตราดอกเบี้ยมันใกล้เคียงกัน ในขณะที่ยังมีเงินที่ไหลเข้าผ่านดุลบัญชีเดินสะพัดต่อเนื่อง

เงินบาทแข็งค่าแค่ไหน

เงินบาทมีแนวโน้มแข็งตัวขึ้น เช่น เมื่อปี 2017 เคยอยู่ที่ใกล้ๆ 35 THB ต่อ 1 USD ตอนนี้มันมาอยู่ใกล้ๆ 31-30 THB ต่อ 1 USD แปลว่าเราใช้เงินบาทน้อยลงในการซื้อเงินหนึ่งดอลลาร์สหรัฐ ก็คือค่าของเงินบาทสูงขึ้น

แต่ถ้าต้องการดูแนวโน้มค่าเงินบาท เราควรดูค่า NEER (Nominal Effective Exchange Rate) ด้วย คือแทนที่เราจะดูแค่ ค่าเงินบาทต่อดอลลาร์สหรัฐ เพียงคู่เดียว เราควรดูค่าบาทต่อสกุลเงินอื่นด้วย อย่าง ปอนด์สเตอริง (GBP) ยูโร (EUR) ฯลฯ แล้วชั่งน้ำหนักด้วยมูลค่าการค้าที่เราทำกับเขา

5 ปีที่ผ่านมา THB เมื่อเทียบกับ USD แข็งค่ามากขึ้น 5 เปอร์เซ็นต์ แต่เมื่อเทียบกับปอนด์สเตอริง (GBP) แข็งค่าขึ้นถึง 30 เปอร์เซ็นต์ เทียบกับดอลลาร์ออสเตรเลีย (AUD) บาทก็แข็งค่าขึ้น 30 เปอร์เซ็นต์เช่นกัน ในระหว่างที่เงินบาทค่อนข้างแข็งค่าเทียบกับดอลลาร์ ดอลลาร์เองดันไปแข็งค่ากว่าเงินสกุลอื่นด้วย ในรูป NEER ค่าเงินบาทแข็งค่าเกือบ 20 เปอร์เซ็นต์ในห้าปีที่ผ่านมา ดังนั้นค่าเงินมีมิติที่มากกว่าไทยบาทต่อดอลลาร์สหรัฐ และต้องดูมิติอื่นๆ ประกอบด้วย

เงินบาทแข็งไม่ดีหรือ? แล้วใครดูแลค่าเงิน?

- เมื่อค่าเงินแข็งมีทั้งคนได้ประโยชน์และเสียประโยชน์ แต่อาจจะทำให้เศรษฐกิจโดยรวมของประเทศที่เป็นผู้ส่งออกได้รับผลกระทบในทางลบ

- ค่าเงินบาทที่ผันผวน อาจส่งผลเสียต่อเศรษฐกิจ ธนาคารกลางจึงต้องเข้าแทรกแซงเพื่อลดผลกระทบ

แล้วเงินบาทแข็งดีหรือไม่ดี เราอาจจะต้องถามต่อว่าสำหรับใคร และคุณเป็นใครในเหตุการณ์ค่าเงินแข็ง

เพราะค่าเงินคือราคาสัมพัทธ์ (relative price) เป็นราคาเปรียบเทียบ ถ้าบอกว่าค่าเงินแข็ง จาก 35 บาท เหลือ 30 บาทต่อดอลลาร์ หากคุณเป็นผู้ส่งออกก็คงไม่ชอบหรอก เพราะถ้าคุณตั้งราคาสินค้าเป็นบาท สินค้าคุณก็จะแพงขึ้นในราคาที่เป็นดอลลาร์ ทำให้ความสามารถในการแข่งขันแย่ลง ขายของได้น้อยลง หรือถ้าขายที่ราคาเป็นดอลลาร์เท่าเดิม คุณก็ได้รายได้เป็นเงินบาทน้อยลง หรือถ้าเป็นนักท่องเที่ยว การมาเมืองไทยมันแพงขึ้น นักท่องเที่ยวก็ไม่ชอบ

และค่าเงินแข็งก็กระทบต่อรายได้ที่เป็นบาทของสินค้าโภคภัณฑ์ต่างๆ ด้วย ตัวอย่างเช่น สินค้าเกษตรเป็นสินค้าที่ถูกกำหนดโดยราคาตลาดโลก ไม่ว่าราคาข้าว ยาง ฯลฯ สมมุติว่าราคาข้าว ตันละ 10,000 ดอลลาร์ เคยเปลี่ยนเป็นเงินบาทได้ 350,000 บาท แต่วันนี้ราคาในตลาดโลกเท่าเดิม กลับได้เงินแค่ 300,000 บาท นี่เป็นสิ่งที่เกิดขึ้นกับรายได้ภาคเกษตร เพราะค่าเงินบาทมันแข็งค่าขึ้นเรื่อยๆ ราคาสินค้าเกษตรไม่ต้องเปลี่ยนในราคาตลาดโลก ราคาสินค้าเกษตรเท่าเดิม อยู่ดีๆ รายได้ลดลงเรื่อยๆ แบบนี้ก็ลำบาก

แต่ถ้าคุณเป็นคนนำเข้า เช่นเป็นผู้บริโภค หรือผู้ผลิตที่ต้องใช้วัตถุดิบ หรือเครื่องจักรเป็นสินค้านำเข้า คุณก็ได้ประโยชน์จากค่าเงินบาทที่แข็งขึ้น จากเดิมสมมุติ ไอโฟนราคา 600 ดอลลาร์ พอค่าเงินแข็งขึ้น ราคาเป็นเงินบาทก็ถูกลง หมายความว่า อำนาจในการซื้อ (purchasing power) ของคนที่ถือเงินบาทดีขึ้น คนก็ยิ่งนำเข้ามาเยอะขึ้น

หรือถ้าคุณต้องการไปลงทุน หรือไปเที่ยวต่างประเทศ เงินบาทเท่าเดิมก็สามารถไปลงทุนได้เพิ่มขึ้น ในเงินตราต่างประเทศ

ผลกระทบจะดีหรือไม่ดี ขึ้นอยู่กับเราอยู่ในจุดไหน เป็นคนส่งออกหรือคนนำเข้า เป็นคนซื้อหรือเป็นคนขาย

ถ้านับผลรวมสุทธิแล้ว เราเป็นประเทศส่งออกสุทธิ หลายคนอาจจะมองว่า ค่าเงินบาทที่แข็งทำให้ความสามารถในการแข่งขันโดยรวมของทั้งประเทศแย่ลง แต่ผลกระทบต่อแต่ละกลุ่มอาจจะไม่เหมือนกัน

เวลาค่าเงินแข็งค่าขึ้นมากๆ เราจะได้ยินผู้ส่งออกก็จะออกมาร้องให้แบงก์ชาติดูแลค่าเงิน ให้แบงก์ชาติเข้ามาช่วยดูแลสถานการณ์

ปกติแล้วแบงก์ชาติก็เข้าแทรกแซงค่าเงินบาทโดยการเข้าซื้อเงินตราต่างประเทศอยู่แล้ว วิธีการเข้ามาแทรกแซง ก็คือมาเป็นผู้ซื้อเงินตราต่างประเทศอีกรายหนึ่ง เวลามีคนแห่เอาดอลลาร์มาแลกเป็นเงินบาท แบงก์ชาติก็จะเข้าไปเป็นผู้ซื้อ เพื่อที่จะยันไม่ให้บาทแข็งค่าขึ้นเร็วเกินไป สังเกตว่าเงินทุนสำรองของเราเพิ่มขึ้นเยอะมากในหลายปีที่ผ่านมา

การที่แบงก์ชาติเข้าไปแทรกแซง เป็นการลดความผันผวนของค่าเงินระยะสั้น ก็ถือเป็นการซื้อเวลาเพื่อดูแลความสามารถในการแข่งขันของผู้ประกอบการไม่ให้ได้รับผลกระทบที่แรงและเร็วเกินไป เช่น ผู้ส่งออกอาจจะได้รับผลกระทบจากการที่เงินแข็งขึ้น โดยเฉพาะอย่างยิ่งถ้ามันเป็นความเปลี่ยนแปลงในระยะสั้น พวกเงินร้อน (hot money) เข้ามาค้ากำไรระยะสั้น เข้ามาทำเงินแข็ง ได้เงินก็ออกไป เงินก็กลับไปอ่อน ก็ต้องตั้งคำถามว่ามันคุ้มหรือเปล่า

แต่แบงก์ชาติก็ไม่สามารถแทรกแซงไปเรื่อยๆ อย่างไม่จำกัด เพราะยิ่งแทรกแซงมากก็เกิดภาระที่ต้องออกพันธบัตรเพื่อดูดซับสภาพคล่องส่วนเกินมากขึ้น และยิ่งทำให้งบดุลแบงก์ชาติยิ่งอ่อนไหวต่อค่าเงินที่แข็งขึ้น และมีโอกาสขาดทุนมากขึ้น

และสหรัฐเพิ่งจะรวมไทยไปในรายชื่อประเทศที่ต้องคอยติดตาม และอาจเข้าข่ายเป็นประเทศที่บิดเบือนค่าเงิน (currency manipulator) ยิ่งทำให้แบงก์ชาติอาจจะแทรกแซงได้ไม่เต็มที่นัก

อย่างไรก็ดี อัตราแลกเปลี่ยน คือตัวรองรับความผันผวน (shock absorber) เป็นปราการด่านแรกในการรับมือกับความผันผวน ถ้าเกิดว่าอยู่ดีๆ มีอะไรเกิดขึ้น เช่นเศรษฐกิจไม่ดีแบบปี 1997 ค่าเงินบาทอ่อนค่าเลยจาก 25 เป็น 55 THB อัตราแลกเปลี่ยนเป็นตัวปรับความสามารถในการแข่งขันของมันเอง

แต่ถ้าแรงกดดันที่เกิดขึ้นเป็นเทรนด์ระยะยาวที่เกิดจากความสามารถในการแข่งขัน แบงก์ชาติเข้าไปแทรกแซงยังไงก็เอาไม่อยู่

‘Dutch Disease’

ช่วงที่ผ่านมา เราได้ประโยชน์จากการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวจีน ทำให้ประเทศมีรายได้มากขึ้น สามารถเปลี่ยนดุลบริการที่เคยขาดดุล มาเป็นเกินดุลได้ และทำให้ดุลบัญชีเดินสะพัดเกินดุลค่อนข้างมาก นอกเหนือจากราคาน้ำมันที่ลดลง และภาวะเศรษฐกิจในประเทศอ่อนแอที่เราไม่มีการลงทุน มีแต่การสะสมเงินออม

อาการที่มันเกิดขึ้น มันคล้ายกับอาการที่เรียกว่า Dutch Disease เป็นประสบการณ์ของประเทศเนเธอร์แลนด์ที่เขาไปเจอน้ำมันในยุค 1950s และได้เงินจากการขายน้ำมันจำนวนมาก ค่าเงินแข็งทำให้ความสามารถในทางการแข่งขันของเขาตกลง เพราะอยู่ๆ มีรายได้เพิ่มมากขึ้น ค่าเงินก็แข็งตาม ความสามารถในการแข่งขันด้านราคาก็ลดลง

พอมาวันหนึ่งเงินที่ได้จากการขายน้ำมันหมดลง เหลือแค่ภาคอุตสาหกรรรม ก็พึ่งพิงไม่ได้ เพราะภาคอุตสาหกรรมกลับไม่แข็งแรง เสียความสามารถในการแข่งขัน เพราะมันถูกทำลายไปด้วยค่าเงินที่แข็งขึ้น

ผมมองว่าอาการเมืองไทยมันคล้ายๆ กับอาการ ‘บุญหล่นทับ’ เหมือนกับถูกหวยหรือได้ลาภจากนักท่องเที่ยวที่เพิ่มขึ้น แต่ดูดีๆ เหมือนเป็นทุกขลาภ พอเราได้เงินมาเยอะๆ เกินดุลบัญชีเดินสะพัดที่จากเดิม 4-5 เปอร์เซ็นต์ เป็น 12-13 เปอร์เซ็นต์ ของ GDP มันเพิ่้มขึ้นเร็วมาก ทำให้มีแรงกดดันต่อค่าเงิน

สิ่งที่เกิดขึ้นคือ พวก tradable sector ในประเทศเสียความสามารถในการแข่งขัน ส่วน non tradable sector อย่างพวกภาคบริการ ทั้งภาคอสังหาริมทรัพย์ ท่องเที่ยว โรงแรม ร้านอาหาร ทั้งหลายกลับบูมขึ้นมา

ถ้าไปดูสัดส่วน GDP เราจะเห็นว่า ภาค tradable sector อย่างพวกภาคเกษตร ภาคอุตสาหกรรม มันเล็กลงโดยเปรียบเทียบ ความเสี่ยงที่จะเกิดขึ้นคือ ถ้าเงินที่มาอย่างรวดเร็วหมดลง เหมือนเงินที่ได้มาจากน้ำมันของเนเธอร์แลนด์หมด เช่นวันหนึ่งเรามีอะไรเกิดขึ้นกับธุรกิจการท่องเที่ยว คนจีนไม่มาแล้ว เราก็จะเสียความสามารถในการแข่งขันตรงนี้ไป

อย่างไรก็ตาม ค่าเงินเป็นสิ่งที่คาดเดาไม่ได้ง่ายๆ ถ้าดูจากปัจจัยพื้นฐานในปัจจุบัน ถ้าเรายังมีการเกินดุลบัญชีพื้นฐานเยอะๆ อยู่แบบนี้ แล้วดอกเบี้ยเราสูงเมื่อเทียบกับคนอื่น เราก็จะเป็นที่น่าสนใจ แนวโน้มแบบนี้ก็จะทำให้ค่าเงินยังแข็งอยู่

แต่ค่าเงินก็อาจจะอ่อนลงได้ด้วยหลายสาเหตุ เช่น ถ้าการเกินดุลบัญชีเดินสะพัดมันหายไป เช่น นักท่องเที่ยวหายไป ไม่มาไทยแล้ว จีนสั่งแบนนักท่องเที่ยวไม่ให้มาเมืองไทย จบเลย เพราะนักท่องเที่ยวจีนเป็น 1 ใน 3 ของนักท่องเที่ยวทั่วโลกที่มาเมืองไทย มันก็จะกระทบรายได้ฝั่งบัญชีเดินสะพัด หรือ สมมุติว่ามีอะไรเกิดขึ้นกับฝั่งเมืองจีน ค่าเงินจีนอ่อน ก็อาจจะมากระทบกับไทยก็ได้ เพราะไทย-จีน อยู่ในห่วงโซ่อุปทาน (supply chain) เดียวกัน

หรือเรามีปัญหาทางการเมือง คนไม่มั่นใจ คนขนเงินออก ค่าเงินก็จะกลับมาอ่อนได้ ถือว่าเทรนด์ปกตินะ เพราะค่าเงินของเราไม่สามารถแข็งไปได้เรื่อยๆ ค่าเงินมันปรับตัวตามเศรษฐกิจด้วยตัวมันเอง ยกตัวอย่าง ถ้ามันแข็งไปถึงจุดหนึ่ง การเกินดุลบัญชีเดินสะพัดก็เกินดุลน้อยลงเรื่อยๆ การส่งออกก็จะมีความสามารถในการแข่งขันน้อยลง การท่องเที่ยวคนก็เที่ยวน้อยลง พอเงินมันแข็งไปถึงจุดหนึ่ง ดุลบัญชีเดินสะพัดก็จะปรับตัวของมัน

จากเรื่องของค่าเงิน สู่ภาวะเงินเฟ้อ และอัตราดอกเบี้ย

- นโยบายการเงินของแบงก์ชาติ มุ่งเน้นที่การรักษาเสถียรภาพของระบบการเงิน

- ข้อดีคือเศรษฐกิจไทยค่อนข้างมั่นคง โอกาสเกิดวิกฤติแทบไม่มี แต่ต้นทุนคือ การเติบโตช้า

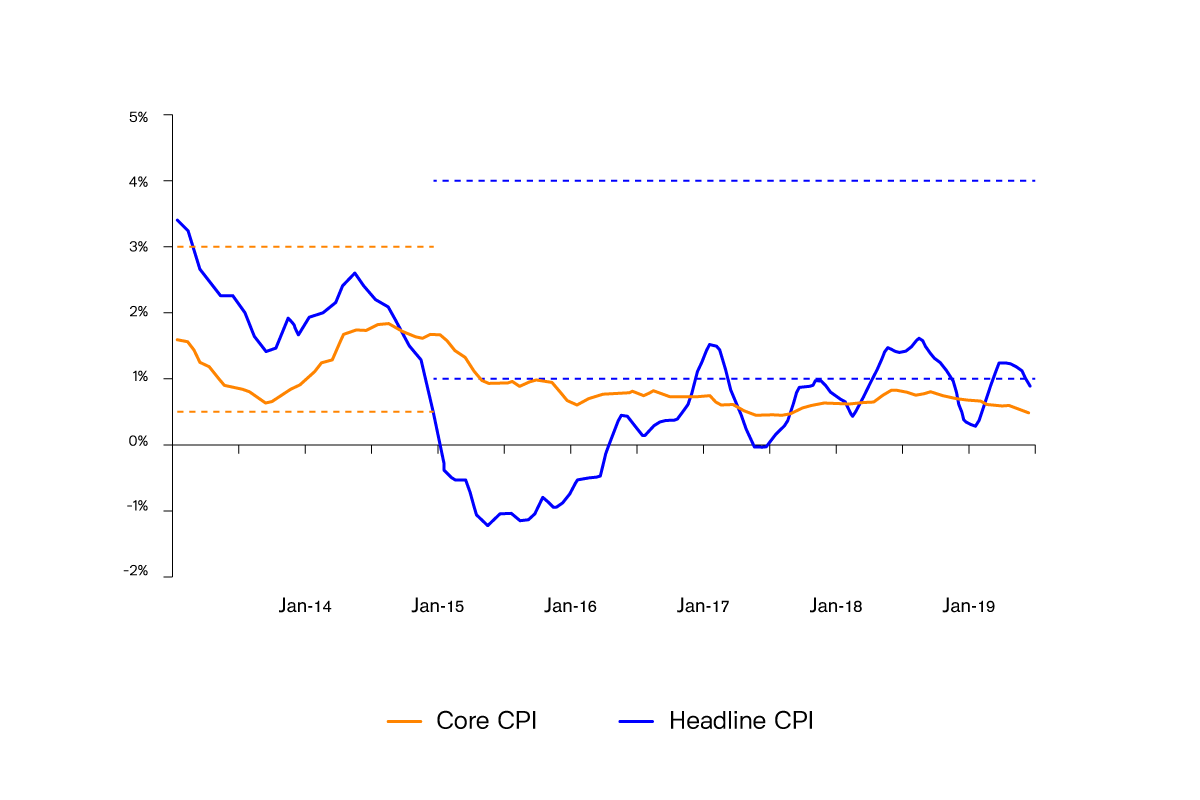

อีกเรื่องคือประเด็นเงินเฟ้อ ถ้าเราไปดูตัวเลข เราจะเห็นว่า อัตราเงินเฟ้อเมืองไทยต่ำกว่า 1 เปอร์เซ็นต์เสียอีก แม้ว่าหลายคนอาจจะเถียงว่าค่าครองชีพของตัวเองเพิ่มขึ้นมากกว่านั้นแน่ๆ

ปกติแบงค์ชาติบอกเป้าหมายเงินเฟ้อ คือ 2.5 เปอร์เซ็นต์ บวกหรือลบได้ 1.5 เปอร์เซ็นต์ ก็คือควรอยู่ในกรอบ 1-4 เปอร์เซ็นต์ แต่ตอนนี้หลุดกรอบไปเยอะ นี่ค่าเงินม้วนลง กดดันเงินเฟ้อให้ต่อลงอีก ทำให้คนก็มากังวลเรื่องเงินฝืด (deflation) ซึ่งก็กลับมาเรื่องกรอบนโยบายการเงินว่าเราควรทำยังไงกับมัน

เป้าหมายเงินเฟ้อแบบยืดหยุ่น (Flexible Inflation Targeting)

กรอบนโยบายการเงินที่ธนาคารกลางส่วนใหญ่ใช้กัน คือ เป้าหมายเงินเฟ้อต่ำและสม่ำเสมอ ธนาคารกลางส่วนใหญ่ก็ตั้งเป้าหมายเงินเฟ้อไว้ที่ประมาณ 2 เปอร์เซ็นต์ Fed (The Federal Reserve System – ธนาคารกลางสหรัฐ) ตอนนี้กำลังบอกว่า เศรษฐกิจยังไม่แย่เลย แต่มีแนวโน้มที่ความไม่แน่นอนจะมากระทบกับเศรษฐกิจและอาจจะทำให้การคาดการณ์เงินเฟ้อหลุดออกจากเป้าหมาย แสดงว่าเขาห่วงจริงๆ ถ้าเงินเฟ้อมันต่ำต่อเนื่องกันมันจะเข้าสู่เงินฝืด เขาก็พยายามลดดอกเบี้ย เพื่อกระตุ้นเศรษฐกิจ

ตอนนี้ความเสี่ยงก็เริ่มจะกลับมา เขาก็เริ่มระวัง และพร้อมเข้ามากระตุ้น เพื่อที่จะรักษาระดับของเงินเฟ้อ เพื่อให้ใกล้เคียงกับเป้าหมาย 2 เปอร์เซ็นต์

พันธกิจของแบงก์ชาติก็คล้ายกัน คือ การรักษาเสถียรภาพของระบบการเงิน โดยมีการใช้กรอบนโยบายการเงินที่เรียกว่า ‘เป้าหมายของเงินเฟ้อแบบยืดหยุ่น’ แต่สังเกตว่า แม้เป้าหมายเงินเฟ้อของเรา คือ 1-4 เปอร์เซ็นต์

แต่หลังจากที่เราเปลี่ยนเป้าหมายเงินเฟ้อจากเงินเฟ้อพื้นฐาน (core inflation) เป็น เงินเฟ้อทั่วไป (headline inflation) ตั้งแต้ปี 2015 เงินเฟ้อของเราแทบจะไม่อยู่ในช่วงเป้าหมายเลย มีหลุดเข้าเป้าบ้างไม่กี่ครั้ง และระหว่างนี้เราไม่ได้ลดดอกเบี้ยเลย ขึ้นอีกเสียด้วยซ้ำในช่วงปลายปีที่แล้ว

ถ้าเป็นประเทศที่ยึดกรอบเป้าหมายเงินเฟ้อจริงๆ คือเชื่อว่าธนาคารกลางมีหน้าที่ในการรักษาเป้าหมายเงินเฟ้อ สิ่งที่ธนาคารกลางจะทำคือการลดดอกเบี้ย เพื่อกระตุ้นเศรษฐกิจ ให้เงินเฟ้อกระเตื้องขึ้น

แต่ทำไมประเทศไทยเงินเฟ้อหลุดเป้าขนาดนี้ แล้วยังหลุดอยู่ต่อเนื่อง ประเด็นคือไทยใช้กรอบนโยบายแบบ Flexible Inflation Targeting หรือกรอบนโยบายเงินเฟ้อแบบยืดหยุ่น ที่เน้นคำว่ายืดหยุ่น และอาจจะให้น้ำหนักกับเป้าหมายเงินเฟ้อน้อยกว่าเป้าหมายอื่น

จริงๆ แล้ว ภาวะที่เงินเฟ้อต่ำเกินไป มันก็มีความเสี่ยง

สมมุติว่า เราอยากจะซื้อสินค้าชิ้นหนึ่ง ถ้าไม่ซื้อวันนี้ ของชิ้นนี้จะแพงขึ้น ปฏิกิริยาคือเราจะรีบซื้อ ถ้ารู้ว่าของจะขึ้นราคาเยอะมากยิ่งต้องรีบซื้อ

แต่ถ้าบอกว่า ของชิ้นนี้ราคาจะไม่ขึ้น หรือราคาจะลดราคาด้วยซ้ำ เราก็อาจจะรอปีหน้าค่อยซื้อก็ได้ เพราะเงินเฟ้อมันมีผลต่อการตัดสินใจในการใช้จ่าย ในประเทศที่เงินเฟ้อต่ำหรือติดลบ อาจทำให้การตัดสินใจซื้อของหรือการตัดสินใจลงทุนจะถูกชะลอไป

ซึ่งก็เป็นเหตุผลว่าทำไมธนาคารกลางส่วนใหญ่บอกว่าควรจะมี low and stable inflation แต่ต้องไม่สูง และไม่ต่ำ จนเกินไป เพราะเงินเฟ้อสูงไป ที่เรียกว่า hyperinflation ก็ทำให้ผู้ออมมีปัญหา ค่าของเงินลดลง เพราะของแพงขึ้น แต่เงินเฟ้อที่ต่ำเกินไปก็ทำให้เกิดภาวะเงินฝืดหรือสภาพที่ทำให้คนไม่อยากออกมาใช้จ่าย

แต่แบงก์ชาติอาจจะบอกว่าเงินเฟ้อที่ต่ำทุกวันนี้อาจจะไม่ได้สะท้อนความเสี่ยงของเงินฝืด แต่มาจากปัจจัยเชิงโครงสร้างต่างๆ เช่น เทคโนโลยี โครงสร้างการค้าแบบใหม่ และประสิทธิผลในการผลิต

แล้วเป้าหมายอื่นๆ ของแบงก์ชาติ คืออะไร ถ้าติดตามการสื่อสารของแบงก์ชาติ ส่วนใหญ่จะมีประเด็นที่พูดคุยอยู่ 4 เรื่อง คือ หนึ่ง เรื่องสภาพเศรษฐกิจ สอง คือแนวโน้มอัตราเงินเฟ้อ สาม คือค่าเงิน (แต่แบงก์ชาติไม่ค่อยบอกตรงๆ ว่าดูค่าเงินด้วย) และสิ่งที่แบงก์ชาติให้น้ำหนักมากที่สุดคือ สี่ ความเสี่ยงด้านการเงิน (financial stability risk)

ถ้าถามว่าปัจจุบัน แบงก์ชาติให้น้ำหนักอะไรอย่างไร จะเห็นได้ว่า เศรษฐกิจเริ่มชะลอตัว ความเสี่ยงจากปัจจัยภายนอกเพิ่มขึ้น ก็มีเหตุผลจะลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ เงินเฟ้อตอนนี้ก็ต่ำกว่ากรอบ ควรลดดอกเบี้ย และค่าเงินแข็งควรทำอะไร ถ้าข้างนอกลดดอกเบี้ยกันหมด เราก็ควรลดดอกเบี้ยใช่ไหม

แต่ว่าแบงก์ชาติให้ความสำคัญกับความเสี่ยงของระบบการเงินสูงมาก เขาห่วงว่าในภาวะที่อัตราดอกเบี้ยต่ำเป็นเวลานาน จะทำให้นักลงทุนและผู้ออมเงินเลือกทางเลือกที่เสี่ยงมากขึ้น จนนำไปสู่พฤติกรรมแสวงหาผลตอบแทน และการประเมินความเสี่ยงต่ำกว่าที่ควร หรือสถาบันการเงินอาจผ่อนคลายมาตรฐานการปล่อยกู้ และชักจูงให้คนบริโภคสร้างหนี้เพิ่มขึ้น (เช่น ‘สินเชื่อเงินทอน’) จนอาจนำไปสู่ความเสี่ยงของระบบการเงินได้ จึงควรปรับขึ้นอัตราดอกเบี้ยเมื่อสถานการณ์อำนวย

แต่เรามีดอกเบี้ยนโยบายตัวเดียว แต่พยายามทำให้ได้ทั้ง 4 เป้าหมาย อาจกลายเป็นว่าเราอาจทำไม่ได้สักเป้า ถ้าวันนี้เรามองว่าความเสี่ยงของระบบการเงินสูง เราควรขึ้นดอกเบี้ย เพื่อเบรคไม่ให้คนไปหาความเสี่ยงมากจนเกินไป เบรคการเก็งกำไรในภาคอสังหาริมทรัพย์ แต่เวลาขึ้นดอกเบี้ย มันมีผลกระทบต่อ 3 ด้านหมดเลย ต้นทุนทางการเงินเพิ่ม เศรษฐกิจก็แย่ ค่าเงินเฟ้อก็ตก ค่าเงินก็แข็งอีก

เพราะฉะนั้นดอกเบี้ยนโยบายมีตัวเดียวแต่เป้าหมายเยอะ เลยเป็นเรื่องที่ต้องชั่งน้ำหนัก หรือต้องหาเครื่องมืออื่นๆ มาใช้ประกอบด้วย เช่น การแทรกแซงค่าเงิน นโยบาย macroprudential หรือ นโยบายควบคุมการไหลเข้าของเงินทุน

ไม่วิกฤติ แต่ไม่โต

ตอนนี้นักลงทุนอาจมองไทยเป็น Safe Haven ไปแล้ว หมายความว่า เราเป็นประเทศที่ปลอดภัย เพราะเราเกินดุลบัญชีเดินสะพัดเยอะ และเงินเฟ้อที่ต่ำแล้วต่ำอีก ยิ่งทำให้เศรษฐกิจในประเทศมันม้วนลง

ถ้าดูสถานการณ์ประเทศไทย เราไม่น่าจะเจอวิกฤติในระยะสั้น อย่างที่บอกว่าเราสะสมเงินทุนสำรองระหว่างประเทศเยอะ มี current acount surplus เยอะ เงินเฟ้อต่ำ แต่ปัญหาเราคือโตช้า ภาวะเศรษฐกิจ โดยเฉพาะอุปสงค์ภายในประเทศ (domestic demand) โตช้าลงไปเรื่อยๆ ยิ่งอุปสงค์ภายในประเทศโตช้าลงเรื่อยๆ เราก็จะยิ่งนำเข้าน้อย พอเราไม่ได้นำเข้า สภาพบัญชีเดินสะพัดเกินดุลก็ยิ่งดีขึ้น เพราะคนไม่ค่อยใช้จ่าย

ถ้ามองในแง่ความมั่นคงของประเทศมันก็ดี ความมั่นคงมีมาก โอกาสเกิดวิกฤติแทบไม่มี แต่ต้นทุนของมันคือ เศรษฐกิจโตช้าลง เราจะเข้าไปสู่ equilibrium ที่โตช้า

ความกังวลของแบงก์ชาติต่อภาคอสังหาริมทรัพย์

ตอนนี้สิ่งที่แบงก์ชาติกังวลคือ ในภาวะดอกเบี้ยต่ำ คนจำนวนมากอาจจะไปรับความเสี่ยงมากขึ้นจนนำไปสู่ความเสี่ยงของระบบการเงิน เช่น ถ้าผมสามารถกู้เงินในอัตราดอกเบี้ยถูกๆ สิ่งที่ผมทำได้คือ เอาเงินไปซื้อคอนโด

สมมุติว่าผมจ่ายต้นทุนจากเงินกู้เพื่อคอนโด 5 เปอร์เซ็นต์ ผมได้ yield จากค่าเช่า 2-3 เปอร์เซ็นต์ ผมก็แฮปปี้แล้ว เพราะผมเชื่อว่าราคาคอนโดจะขึ้นไปเรื่อยๆ จ่ายต้นทุนสุทธิไม่มาก คนก็ทำบ่อยๆ ไปกู้แล้วซื้อคอนโดกันเยอะเลย

จนเริ่มมีปรากฏการณ์ ‘สินเชื่อเงินทอน’ คอนโดราคา 3 ล้าน ตอนขาย โครงการลดราคาให้คนซื้อ เหลือ 2.7 ล้าน แต่เวลาไปยื่นกู้ก็ใช้หลักฐาน 3 ล้าน ขอกู้ 100 เปอร์เซ็นต์ของคอนโด แล้วก็ขอกู้เงินค่าตกแต่งอีก อาจจะกู้ได้ 3.3 ล้านบาท แปลว่ามีเงินทอนคือ กู้แล้วได้ทันที นี่คือสิ่งที่เรียกว่าสินเชื่อเงินทอน

แบงก์ชาติกังวลกับเรื่องนี้มาก เพราะถ้าคนทำแบบนี้บ่อยๆ มันคือการสร้างอุปสงค์เทียม แม้ไม่มีความจำเป็นที่จะต้องไปกู้ แต่ทำไมคนจะไม่กู้ไม่ซื้อล่ะ ในเมื่อกู้แล้วได้เงินทอนอีก แต่ถามว่าสุดท้ายแล้วใครเดือดร้อน ก็ธนาคารกับคนกู้ ถ้าคนกู้เงินไม่พอ สุดท้ายก็ล้มละลาย

พอดอกเบี้ยต่ำ กู้ง่าย ทำให้เกิดช่องทางแบบสินเชื่อเงินทอนได้เรื่อยๆ แล้วมันก็ลุกลามออกนอกภาคอสังหาฯ ไปยังภาครถยนต์ ทำเหมือนกันเลย รถราคา 3.5 ล้าน ขายจริง 3 ล้าน กลายเป็นว่าคนกู้ได้เงินสด เอาไปขับพักเดียว แล้วเอาไปจอดคืนที่ไฟแนนซ์ ไฟแนนซ์ปล่อยกู้ไป 3.5 ล้าน คนเอารถมาคืนที่ มูลค่าจริงไม่ถึงแล้ว กลายเป็นปัญหาอีก

นี่ยังไม่นับปัญหานอกภาคธนาคาร เช่น สหกรณ์ ที่อาจมีปัญหาในการกำกับและปัญหาเรื่องของข้อมูล

แต่จริงๆ ผมอาจจะลองแย้งว่า ปัญหาพวกนี้จริงๆ แล้วมันแก้ไม่ได้ด้วยเรื่องดอกเบี้ยเพียงอย่างเดียว มันเป็นเรื่องของมาตรฐานในการปล่อยกู้มากกว่า มันไม่ได้เกี่ยวว่าดอกเบี้ยสูงหรือต่ำ แต่แบงก์ชาติก็เริ่มเข้ามาดูแลแล้ว เหมือนตอนเมษายนเริ่มใช้มาตรการ Loan-to-Value (LTV) measure ที่บอกว่าบ้านหลังแรกไม่เป็นไร แต่บ้านหลังสองหรือบ้านแพงจะต้องมีเงินดาวน์ 10-20 เปอร์เซ็นต์ อันนั้นก็เป็นการใช้สิ่งที่เรียกว่า macroprudential ใช้นโยบายกำกับสถาบันการเงิน โดยมีจุดประสงค์ที่คุมความเสี่ยงของระบบด้วย

ความท้าทายในอนาคต

- เศรษฐกิจคือเครื่องจักรที่อาศัย คน ทุน และเทคโนโลยี

- ความท้าทายของไทยคือโครงสร้างประชากร ไม่มีการลงทุนเพิ่ม และความพร้อมในการรับมือกับเทคโนโลยีที่เปลี่ยนไป

เรามีปัญหาฟองสบู่หรือเปล่า?

คำว่าฟองสบู่นี่มันก็นิยามยากเหมือนกันนะ โดยปกติคำว่าฟองสบู่มันคือราคาสินค้าที่ขึ้นเยอะๆ พอมันไม่มีคนซื้อราคาเลยร่วงลงมา แล้วมันก็มีเส้นแบ่งบางๆ ของสิ่งที่เรียกว่าฟองสบู่ และอุปทานส่วนเกิน (over supply)

ถามว่าวันนี้มันมีหลักฐานที่ทำให้เห็นว่ามีฟองสบู่หรือเปล่า ก็มีความเสี่ยงบ้างในบางจุด เช่น คอนโดที่เกิดใหม่ติดแนวรถไฟฟ้า ส่วนใหญ่เท่าที่ดู มันไม่ได้เป็นการไปไล่ซื้อ แต่เพราะมีคนเปิดโครงการใหม่เยอะมากกว่า ขณะที่คอนโดยูนิตเก่าๆ ไม่ได้ถูกนำออกมาขาย มูลค่าไม่ได้ไล่ขึ้น

มีฟองสบู่หรือเปล่าไม่แน่ใจ แต่อาจจะมีปัญหาอุปทานส่วนเกิน จากดีมานด์เทียมที่ถูกสร้างขึ้น ไปดูยอดคงค้างของคอนโด วันนี้เราก็เริ่มเห็นสัญญาณแล้วว่า คอนโดขายยากขึ้น หรือซื้อไปแล้วไม่ได้อยู่ มันก็เป็นสัญญาณของสิ่งที่เรียกว่าอุปทานส่วนเกิน (over supply)

ความท้าทายในอนาคต

นโยบายของรัฐบาลมันกระทบในแง่ของความมั่นใจของนักลงทุน เราจะเห็นว่าหลายปีที่ผ่านมา การลงทุนในประเทศมันหายไปเป็นระยะเวลานาน ส่วนหนึ่งมันอาจจะมาจากนักลงทุนต่างประเทศไม่ได้เข้ามาลงทุนเพราะไม่มั่นใจกับการเมืองของเรา ส่วนนักลงทุนไทยก็จะมองในลักษณะของ wait & see

ในขณะเดียวกัน ก็จะมาจากความสามารถของไทยเอง ที่ทำให้นักลงทุนไม่อยากจะลงทุนในประเทศไทย

ผมว่า เรากำลังเจอความท้าทายเชิงโครงสร้างที่สำคัญสองเรื่อง คือ โครงสร้างประชากร และความพร้อมของเราในการรับมือกับการแข่งขันและการพัฒนาเทคโนโลยีที่ก้าวกระโดดไปเร็วมาก

โครงสร้างประชากรของไทยที่กำลังเข้าสู่สังคมผู้สูงอายุ คนวัยทำงานของเรากำลังลดลง ถ้าผมเห็นว่าประเทศที่จะไปลงทุน มีแนวโน้มว่าประชากรลดลงในอนาคต ผมควรไปไหม เพราะเวลาเราไปลงทุนในต่างประเทศ เราต้องการสองอย่าง คือ แรงงานและตลาด ในประเทศที่ประชากรกำลังหดลง ทั้งแรงงานและตลาด มันจะเล็กลงเรื่อยๆ ก็อาจจะเป็นปัจจัยท้าทายประเด็นหนึ่ง

มันเป็นของความท้าทายสำคัญของเมืองไทยในระยะยาว ปกติระบบเศรษฐกิจมันเป็นเหมือนเครื่องจักร เราใส่วัตถุดิบเข้าไปสามอย่าง คือ อย่างแรก ‘คน หรือแรงงาน’ ทั้งปริมาณและคุณภาพ อย่างที่สองคือ ‘ทุน’ และอย่างที่สามคือ ‘เทคโนโลยี’ เครื่องจักรนี้ผลิตสินค้าออกมา สร้างรายได้ให้เจ้าของเครื่องและแรงงานที่ทำงาน

เราเป็นประเทศที่ประชากรวัยทำงานกำลังลดลง แปลว่าจำนวนแรงงานที่เราจะใส่ลงไปในเครื่องจักรเป็นวัตถุดิบก็ลดลงด้วย คุณภาพไม่ต้องพูดถึง แต่ถ้าเราทำทุกอย่างเหมือนเดิม เครื่องจักรเครื่องนี้ก็น่าจะผลิตสินค้าได้น้อยลงเรื่อยๆ

ทางออกทางเดียวของเราคือ ต้องอัพเกรดเทคโนโลยี ต้องเพิ่มผลิตภาพ (productivity) ถ้าปัจจัยในการผลิต (input) เท่าเดิม แต่ต้องได้ผลลัพธ์ (output) มากขึ้น จะใช้หุ่นยนต์ ใช้ AI (ปัญญาประดิษฐ์) อะไรก็แล้วแต่ ต้องทำให้ได้ผลผลิตออกมามากขึ้นโดยใช้วัตถุดิบน้อยลง

ความท้าทายที่ประเทศไทยเจอ ส่วนหนึ่งเป็นเพราะเราพึ่งพิงอุตสาหกรรมแบบรับจ้างผลิต (OEM) ก็อาจจะเป็นไปได้ แต่มันทำให้เราได้คำถามถัดมาว่า ถ้าเราพึ่งพาการลงทุนจากต่างประเทศมาตลอดจากการเป็นประเทศ OEM แล้วทำไมเราถึงยังเป็นประเทศ OEM อยู่ล่ะ

กลายเป็นเราสู้ใครไม่ได้เลย เพราะว่าเราไม่มีเทคโนโลยี ไม่มีทักษะพอ ไม่มีแพลตฟอร์มที่จะไปแข่ง แต่ถ้าเราดูประสบการณ์ประเทศอื่น เกาหลี ไต้หวัน หรือแม้แต่จีน พวกเขาเริ่มต้นจากการเป็นประเทศ OEM ทั้งนั้น เกาหลีเองก็เริ่มจากชิ้นส่วนอิเล็กทรอนิกส์ที่คนอื่นมาลงทุน เขาก็ค่อยๆ ดูดเอาความรู้ทางเทคโนโลยีตรงนั้นมาใช้ แล้วมาพัฒนาสู้กับชาวโลก

ปัญหาของเรา ซึ่งผมก็ไม่รู้จริงๆ ว่าเพราะอะไร (หัวเราะ) อาจจะเกิดจากนโยบายหรืออะไรก็แล้วแต่ ข้อเท็จจริงที่เห็นๆ ก็คือ เราได้ประโยชน์ค่อนข้างน้อยจากการเคลื่อนย้ายทางเทคโนโลยี

เราผลิตรถและเป็นผู้ผลิตรายใหญ่ของภูมิภาค ผู้ผลิตรายใหญ่ด้านอิเล็กทรอนิกส์ แต่ไม่ได้มีการดูดซึมอะไรเลย ซึ่งมันอาจจะเป็นประเด็นเรื่องโครงสร้าง มันก็เลยทำให้ปัญหาเรื่องความสามารถในการผลิตนั้นแก้ได้ยาก

และมองไปข้างหน้า เทคโนโลยีทุกเรื่องกำลังก้าวไปเร็วมาก คำถามสำคัญคือเราจะสู้กับโลกได้อย่างไร ในวันที่การเติบโตโดยใช้ค่าแรงราคาถูก ไม่ใช่ทางเลือกของเราอีกต่อไป