ราวเดือนกันยายน 2561 ดร.เดชรัต สุขกำเนิด ได้สืบค้นงบประมาณรายจ่ายประจำปี 2562 เพื่อดูภาระด้านงบประมาณของประเทศด้านสวัสดิการของฝั่งประชาชนและฝั่งข้าราชการ จึงพบความแตกต่างของสัดส่วนประชากรและงบประมาณที่ใช้จ่าย เผยแพร่เป็นประเด็นสาธารณะ

นี่คือข้อเท็จจริงเรื่องระบบสวัสดิการของสังคมไทย

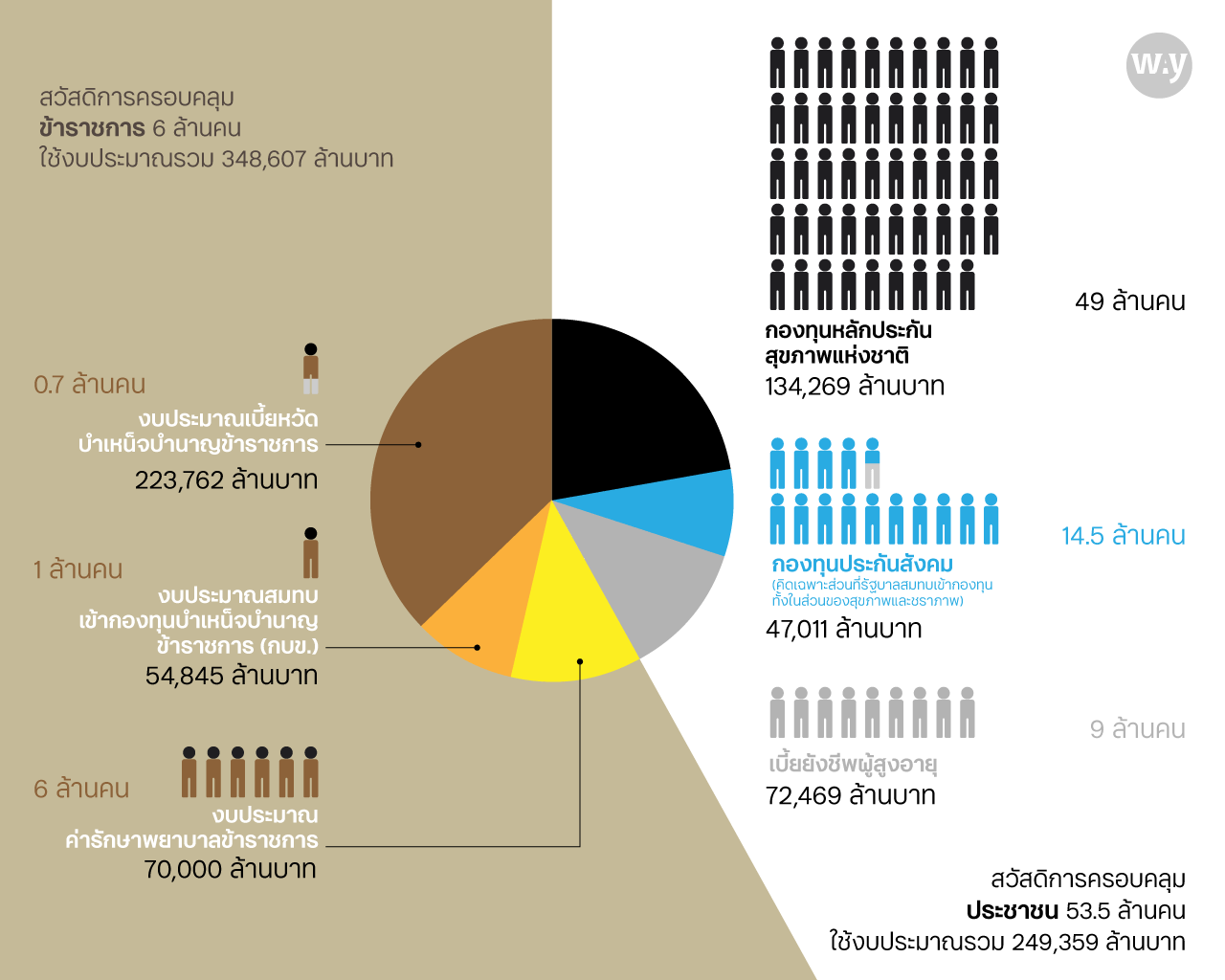

สวัสดิการฝั่งประชาชน

หนึ่ง กองทุนหลักประกันสุขภาพแห่งชาติ

จำนวนผู้ได้รับประโยชน์: 49 ล้านคน

ใช้งบประมาณ: 134,269 ล้านบาท

สอง กองทุนประกันสังคม (คิดเฉพาะส่วนที่รัฐบาลสมทบเข้ากองทุนทั้งในส่วนของสุขภาพและชราภาพ)

จำนวนผู้ได้รับประโยชน์: 14.5 ล้านคน

ใช้งบประมาณ: 47,011 ล้านบาท

สาม เบี้ยยังชีพผู้สูงอายุ

จำนวนผู้รับผลประโยชน์: 9 ล้านคน

ใช้งบประมาณ: 72,469 ล้านบาท

สวัสดิการครอบคลุมประชาชน 53.5 ล้านคน ใช้งบประมาณรวมกัน 249,359 ล้านบาท

สวัสดิการฝั่งข้าราชการ

หนึ่ง งบประมาณค่ารักษาพยาบาลข้าราชการ

จำนวนผู้รับประโยชน์: 6 ล้านคน

ใช้งบประมาณ: 70,000 ล้านบาท

สอง งบประมาณสมทบเข้ากองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

จำนวนผู้รับประโยชน์: 1 ล้านคน

ใช้งบประมาณ: 54,845 ล้านบาท

สาม งบประมาณเบี้ยหวัด บำเหน็จ บำนาญข้าราชการ

จำนวนผู้รับประโยชน์: 700,000 คน

ใช้งบประมาณ: 223,762 ล้านบาท

สวัสดิการครอบคลุมข้าราชการ 6 ล้านคน ใช้งบประมาณ 348,607 ล้านบาท

“ถ้ารวมงบประมาณสวัสดิการทั้งสองฝั่งเข้าด้วยกัน จะเท่ากับ 597,966 ล้านบาท หรือตัวเลขกลมๆ คือ 600,000 ล้านบาท ซึ่งงบประมาณสวัสดิการของข้าราชการ จะเท่ากับร้อยละ 58 ของงบประมาณสวัสดิการทั้งหมด (จากจำนวนผู้ได้รับประโยชน์ไม่ถึงร้อยละ 10 ของประชากรทั้งประเทศ) จากตัวเลขนี้คงชี้ให้เห็นถึงภาระงบประมาณสวัสดิการของข้าราชการได้เป็นอย่างดี ส่วนงบประมาณสวัสดิการของประชาชนคิดเป็นร้อยละ 42 ของงบประมาณสวัสดิการทั้งหมดเท่านั้น ทั้งที่มีจำนวนผู้ที่ใช้บริการมากกว่าถึงเกือบ 9 เท่า กล่าวได้ว่า เราอยู่ในประเทศที่คนส่วนใหญ่ใช้งบสวัสดิการส่วนน้อยของประเทศ” คือข้อความของ ดร.เดชรัต

พฤศจิกายนที่ผ่านมา พลเอกประยุทธ์ จันทร์โอชา นายกรัฐมนตรี และหัวหน้าคณะรักษาความสงบแห่งชาติ (คสช.) แถลงภายหลังการประชุม ครม. ว่า รัฐบาลจะพิจารณาเพิ่มเติมเกี่ยวกับ ‘บัตรสวัสดิการแห่งรัฐ’ ทั้งการดูแลผู้สูงอายุ ค่าน้ำ ค่าไฟ และจะทยอยเพิ่มไปเรื่อยๆ

บัตรสวัสดิการแห่งรัฐ เป็นเหมือนเส้นขนานกับระบบสวัดิการและระบบบำนาญพื้นฐาน

ถ้าถามหัวหน้าภาควิชาเศรษฐศาสตร์เกษตรและทรัพยากร คณะเศรษฐศาสตร์ มหาวิทยาลัยเกษตรศาสตร์ อาจารย์เดชรัตบอกว่า ความแตกต่างอยู่ที่วิธีคิดและความเชื่อเรื่องสิทธิขั้นพื้นฐาน

อาจารย์มองเห็นอะไรในระบบบำนาญของสังคมไทย

เห็นสองภาพ

ถ้าเราเริ่มต้นมองที่สถานการณ์ที่เป็นอยู่ เราจะพบว่าในภาคส่วนของประชาชน รัฐบาลมีงบประมาณสำหรับเบี้ยยังชีพประมาณ 600-1,000 บาท ผันแปรตามอายุ เบี้ยยังชีพครอบคลุมประชากรประมาณ 9 ล้านคน แต่ได้รับงบประมาณประมาณ 70,000-80,000 ล้านบาท ขณะที่บำนาญของข้าราชการครอบคลุมประชากร 700,000 คน ได้รับงบประมาณ 200,000 ล้านบาท ระบบบำนาญในเมืองไทยจึงมีความแตกต่างกันค่อนข้างมาก

จริงๆ ยังมีอีกระบบหนึ่งคือระบบประกันสังคม ซึ่งภายในปีนี้หรือปีหน้าจะเริ่มจ่ายออกมา แต่ก็คงจะไม่เยอะนัก ก็คงเป็นหลักพันต้นๆ นี่ก็เป็นภาพที่หนึ่ง

ภาพต่อมา คนสูงอายุที่มีเงินออมมีประมาณ 35 เปอร์เซ็นต์ของประชากรสูงอายุ ใน 35 เปอร์เซ็นต์มีเงินออมเพียงพอที่จะใช้อย่างมั่นใจประมาณ 25 เปอร์เซ็นต์ ก็แปลว่าผู้สูงอายุ 75 เปอร์เซ็นต์ในประเทศไทยไม่ได้มีแหล่งเงินออมที่เพียงพอ

ถ้าย้อนกลับไปดูจำนวนเงินเบี้ยยังชีพ 600-1,000 บาท เปรียบเทียบกับความจำเป็นพื้นฐานหรือเส้นความยากจนซึ่งอยู่ที่ 2,700 บาท แต่ถ้าเป็นผู้สูงอายุในบางกรณี จำนวนเงิน 2,700 บาทก็อาจจะไม่พอ เช่น เขาอาจจะต้องมีค่าดูแล ค่าผู้ช่วย ค่ารักษาพยาบาลต่างๆ แม้ว่าส่วนหนึ่งจะอยู่ในหลักประกันสุขภาพถ้วนหน้าก็ตาม

โดยสรุป ระบบบำนาญก็อยู่ในสถานการณ์ที่ค่อนข้างซีเรียสและน่าเป็นห่วงมาก รัฐบาลก็อาจจะมองความซีเรียสนี้ไปอีกแง่หนึ่ง ก็คือว่า ถ้าเขาเพิ่มวงเงินงบประมาณบำนาญหรือเบี้ยยังชีพผู้สูงอายุ เขาก็กังวลว่าภาระงบประมาณมันจะเพิ่มมากขึ้น ถ้าเราย้อนกลับไปที่ต้นสัปดาห์ที่ผ่านมา (วันจันทร์ที่ 19 พฤศจิกายน) หนึ่งในกระแสนโยบายที่จะเข้า ครม. มีกระแสที่จะเพิ่มเบี้ยยังชีพของผู้สูงอายุจาก 600 บาทเป็น 1,000 บาท แต่สุดท้ายรัฐบาลก็เลือกที่จะอัดฉีดคนจนมากกว่า (บัตรสวัสดิการแห่งรัฐ) ก็เป็นตัวอย่างที่ทำให้เห็นถึงความลังเลใจของรัฐบาล

การอัดฉีดเงินช่วยเหลือคนยากจนกับการเพิ่มเบี้ยยังชีพให้ผู้สูงอายุมีความแตกต่างอย่างไร

มันต่างที่ว่า เบี้ยยังชีพผู้สูงอายุมีแนวโน้มว่าจะเป็นเรื่องระยะยาว แต่เงินช่วยเหลือคนจนที่ออกมาเติมเข้าไปในบัตร มันเป็นเรื่องชั่วคราวตั้งแต่เริ่ม เช่น เงินช่วยช่วงปีใหม่ เงินค่าน้ำก็อาจจะชั่วคราว ก็แสดงให้เห็นท่าทีของรัฐบาลที่ลังเลต่อเรื่องนี้ ในทางกลับกันถ้าเราย้อนไปดูความมั่นคงทางเศรษฐกิจ ถ้าเราไม่มีระบบสวัสดิการที่ดี ก็จะมีแค่ 25 เปอร์เซ็นต์ของผู้สูงอายุที่มีเงินออม

ระบบบำนาญของเราไม่ได้ตั้งบนหลักคิดอะไรสักอย่างหนึ่งที่ชัดเจน ว่าเราจะไปสู่อะไร แน่นอนความกังวลเรื่องภาระงบประมาณเราเข้าใจได้ คำถามก็คือเวลาที่เราจะเพิ่มหรือจะลดเบี้ยยังชีพ เราเพิ่มหรือลดบนฐานอะไร ในขณะที่เส้นความยากจนไต่เพิ่มขึ้นทุกปี แต่เบี้ยยังชีพก็คงที่ที่ 600 บาทมาหลายปีแล้ว มันจะขยับเพิ่มเมื่อไหร่ ด้วยปัจจัยอะไร เรามีสิ่งที่เรียกว่าวิสัยทัศน์มั้ย ว่าเราจะเพิ่มหรือลด เราไม่ได้มีธงนำในลักษณะนั้น

ถ้าเปรียบเทียบกับหลักประกันสุขภาพถ้วนหน้า ในปีแรกที่เรามีหลักประกันสุขภาพถ้วนหน้า จะพบว่าการรักษาบางอย่างไม่ได้ถูกรวมในหลักประกันสุขภาพถ้วนหน้า แต่เรามีการกำกับทิศทางที่ชัดเจน เราก็พยายามที่จะรวมการรักษาบางอย่างเพิ่มเข้าไป เรามีกรอบในการพิจารณาทุกปี ว่าปีนี้จะรวมหรือจะเพิ่มการรักษาแบบไหนเข้าไปในหลักประกันสุขภาพถ้วนหน้า แต่กรอบการพิจารณาเรื่องระบบบำนาญอยู่ตรงไหน ความพร้อมทางการคลังมีแค่ไหนที่จะเพิ่มขึ้นไปเป็น 700 บาทหรือ 900 บาท เราไม่มีแผนหรือหลักอะไรเลยที่จะบอกว่ามันควรจะขึ้นในลักษณะใด

เมื่อการดำเนินการไม่มีแผนหรือหลักการที่ชัดเจน มันก็ดำเนินไปในลักษณะคล้ายๆ เป็นการสงเคราะห์ คนสงเคราะห์ก็พูดได้ว่ามีความพร้อมแค่นี้ แต่เนื่องจากเขาไม่ใช่แค่คนคนหนึ่งที่มีใจจะสงเคราะห์ เขาเป็นรัฐบาล! เขาก็ควรมีแผนและหลักการที่ชัดเจนว่าจะทำอย่างไรให้สภาวการณ์ที่เป็นอยู่แบบนี้ดีขึ้น ตัวเลขผู้สูงอายุ 9 ล้านคนยังจะเพิ่มมากขึ้นอีกนะ เราพูดแค่ตัวเลขเดิม ผู้สูงอายุจำนวนคน 9 ล้านคน รัฐบาลมีแผนดูแลคนเหล่านี้อย่างไรให้ชีวิตเขาดีขึ้น เขายังไม่ได้ทำ

เรามีระบบบำนาญเฉพาะของข้าราชการ ส่วนของประชาชนเรามีเบี้ยยังชีพ ซึ่งมีลักษณะการให้ในเชิง… จะพูดว่าอย่างไรดี ไม่ใช่พระราชบัญญัติ ไม่ใช่สิทธิพื้นฐาน แต่แน่นอนล่ะในทางการเมืองเขาก็คงไม่ถอยกลับ เขาก็คงให้ในลักษณะนี้ต่อไป ซึ่งแน่นอนว่ามันมีความถาวรมากขึ้น แต่ก็ยังไม่ได้เป็นสิทธิขั้นพื้นฐาน สิ่งที่ขาดคือไม่ได้มีกระบวนการว่าทำอย่างไรให้สิ่งเหล่านี้ดีขึ้น จะต่างจากหลักประกันสุขภาพถ้วนหน้าที่มีระบบชัดเจน ว่าใครทำอะไร ระบบบริการควรจะเป็นอย่างไร การบริการสุขภาพจะดีขึ้นได้อย่างไร แต่ระบบบำนาญมันไม่มี

ถ้าจะด้อยไปกว่านั้นก็คือบัตรคนจน ขึ้นอยู่กับรัฐบาลเลย ว่าจะเติมจะให้จะเพิ่มเข้าไป ไม่มีหลักการหรือมาตรฐานอะไรเลย

อะไรทำให้ระบบบำนาญของเราไม่ตอบโจทย์ชีวิต

ตัวกำหนดคือรัฐธรรมนูญ รัฐธรรมนูญปี 2560 นอกจากจะไม่รวมเรื่องเบี้ยยังชีพหรือบำนาญเข้าไปในหลักการ แต่รัฐธรรมนูญนี้ยังถอยคืนเรื่องสิทธิในหลักประกันสุขภาพถ้วนหน้าของคนไทยทุกคน ถอยกลับไปเป็นเรื่องการสงเคราะห์สำหรับผู้ยากไร้ หลักการพื้นฐานในรัฐธรรมนูญถูกถอยกลับ เพียงแต่ในทางปฏิบัติมันยังไม่ได้ถูกถอยตามหลักการในรัฐธรรมนูญเท่านั้นเอง เรื่องการศึกษาก็ถูกถอยหลังมาเป็นแค่การศึกษาภาคบังคับเท่านั้น ถ้าถามว่าเราไปดูที่ตรงไหนว่าสิทธิของเราเป็นสิทธิพื้นฐาน เราก็ต้องไปดูที่รัฐธรรมนูญ แต่ถามว่าทำไมเขาแก้รัฐธรรมนูญแบบนี้ล่ะ อันนี้ก็เป็นเรื่องของความเชื่อพื้นฐานของคณะผู้ร่างแล้ว

เนื่องจากตอนร่างรัฐธรรมนูญถูกทำให้อยู่ในวงจำกัด แต่เพื่อให้เกิดความชอบธรรมเขาก็เอามาให้เราลงประชามติ แล้วเราก็แพ้การลงประชามติ เรายอมรับร่างรัฐธรรมนูญ ก็ต้องนำมาสู่ประเด็นในการพูดคุยกันว่า เราควรจะแก้ร่างรัฐธรรมนูญในประเด็นเหล่านี้มั้ย มันก็ต้องอยู่ที่ความเชื่อ บางคนอาจรู้สึกว่า ไม่เป็นไรหรอก เขียนแบบไหนก็ช่าง แต่ขอให้ได้เงินก็แล้วกัน ถ้าเรามองให้ลึกลงไป มันควรที่จะเซ็ตเป็นระบบที่มีความชัดเจน คำว่าระบบก็ตั้งแต่หลักการที่เป็นเรื่องสิทธิพื้นฐาน ระบบที่จะดูแลว่าแต่ละปีจะมีการปรับเปลี่ยนขยับเพดานกันอย่างไรให้เหมาะสมกับข้อเท็จจริง

มีโมเดลไหนบ้างที่อาจารย์เห็นว่าเราควรพูดถึงหรือควรไปในทิศทางนั้น

ผมคิดว่าระบบบำนาญในแง่หลักการไม่ได้มีความซับซ้อน มีที่มาจากสองส่วนใหญ่ หนึ่ง-ภาษีประชาชน รัฐบาลเก็บภาษีมาแล้ว แต่ช่วยให้คืนกลับในลักษณะที่เป็นรูปธรรมถาวร เป็นสิทธิพื้นฐาน ไม่ใช่ให้ในฐานะนโยบายรัฐบาล หรือให้แบบช่วยเหลือชั่วคราว ถ้าจะให้ก็สามารถทำได้ แต่ในประเด็นนี้ก็อาจมีข้อกังวลว่าการเพิ่มรายได้ของภาษีอาจไม่ได้เพิ่มรวดเร็วนักเมื่อเทียบกับจำนวนประชากรผู้สูงอายุที่จะเพิ่มขึ้น ก็อาจเป็นประเด็นว่าถ้าเราเพิ่มด้วยเงินภาษี อาจมีข้อจำกัดในลักษณะแบบนี้ได้

ในส่วนที่สอง-การสะสมเงินออมเก็บไว้เพื่อใช้ในช่วงสูงอายุ การออมทำได้ผ่านระบบประกันสังคม หักจากเงินเดือนของเราไปออม หรือออมเองผ่านระบบกองทุนการออมแห่งชาติ ในกรณีของเมืองไทย ผมคิดว่าด้วยสถานการณ์ที่เป็นอยู่ และข้อเท็จจริงที่ว่า 20 ปีที่ผ่านมา ผู้สูงอายุในตอนนี้ไม่ได้ผ่านระบบประกันสังคมมาก่อน เมื่อ 20 ปีก่อนตอนที่พวกเขาอายุ 40 พวกเขาไม่ได้มีประกันสังคม หรือไม่มีระบบกองทุนการออมแห่งชาติ เราไม่ได้มีให้เขา ถ้าเราเลือกโมเดลนี้ ก็แปลว่ากว่าทุกอย่างจะดีขึ้นก็น่าจะต้องผ่านไปก่อน 10 ปี พูดง่ายๆ ว่าใน 10 ปีนี้ ผู้สูงอายุในช่วง 10 ปีนี้ลำบากแน่ ถ้าไม่ใช่ข้าราชการหรือไม่ใช่ผู้ที่อยู่ในระบบประกันสังคม แม้กระทั่งคนที่อยู่ในระบบประกันสังคม การออมเพื่อยามชรามันก็เป็นเงินนิดเดียว

ในมุมมองของผม ผมคิดว่าควรใช้ระบบภาษีมาสนับสนุนบำนาญพื้นฐาน ผมรับได้ที่จะเริ่มคุยว่าตัวเลขควรเท่าไร แม้กระทั่งมีคนพูดว่ามันควรอยู่ที่ 2,700 บาท อยู่ที่เส้นความยากจน แต่ในทางปฏิบัติเราต้องไต่ระดับ มันคงไม่ใช่ว่าจะมาอยู่ที่ 2,700 เลย มันอาจเริ่มที่ 1,000 บาท จาก 1,000 บาทแล้วไปยังไงต่อ มันต้องมีระบบมาช่วยในการพิจารณา สุดท้ายเรื่องเหล่านี้ก็จะอยู่ในการตัดสินใจของรัฐบาล แต่ไม่ใช่รัฐบาลตัดสินใจเพื่อประโยชน์ทางการเมือง มันต้องมีคณะกรรมการหรือฟอรั่ม ที่ช่วยดูว่ามันควรเป็นอย่างไร

ประกันสังคมก็ดี ระบบกองทุนการออมแห่งชาติก็ดี มันเหมือนเป็น on top สมมุติเราทำให้บำนาญพื้นฐานได้ที่ 1,500 บาท แล้วเราได้จากประกันสังคมอีก 2,000-3,000 บาท เราก็อาจจะมีเงินอย่างน้อยที่สุด 4,000-5,000 บาทต่อเดือน อย่างนี้เป็นต้น

ผมคิดว่าถึงเวลาที่รัฐบาลจะต้องสร้างระบบบำนาญพื้นฐาน ตัวเลขอาจจะเริ่มต้นอย่างที่ว่านี่แหละ ถ้าเราจะเริ่มที่ 1,000 บาท เงินที่ใช้เพิ่มขึ้นก็เท่ากับที่รัฐบาลจ่ายลงไปในบัตรคนจน 38,000 ล้าน แต่ไม่ใช่แค่จ่ายเงิน ต้องเซ็ตเป็นพระราชบัญญัติหรือเป็นกองทุนเป็นการเฉพาะ มีเป้าหมายระยะยาวว่าเราจะไปทิศทางนี้ เป็นบำนาญพื้นฐานของคนไทย แล้วมันจะเพิ่มขึ้น แต่จะเพิ่มขึ้นโดยพิจารณาจากอะไร ก็มาคุยกัน

มีผลการศึกษาเรื่องตัวเลขไหมครับ ว่าคนคนหนึ่งต้องมีเงินเท่าไรจึงจะอยู่ได้ในยามเกษียณ

ไม่หรอกครับ มันอยู่ที่ลักษณะการใช้เงินของเรา มีคนบอกว่า 4 ล้านบาท อาจจะเพียงพอที่จะได้เงินดอกเบี้ยมาใช้ระหว่างที่เรามีอายุเพิ่มขึ้น เผื่อไว้อีก 1 ล้านบาทสำหรับการรักษาพยาบาลในช่วงสุดท้ายของชีวิต แม้จะเข้าโรงพยาบาลรัฐ แต่ก็มีค่าใช้จ่ายอื่นๆ

มีคนพูดตัวเลข 4 ล้าน ซึ่งมันเป็นตัวเลขสำหรับคนที่ทำงานแบบราชการหรือภาคเอกชน บางคนอาจตั้งไว้ 10 ล้านด้วยซ้ำ แต่คนที่ไม่ได้เป็นราชการหรือตำแหน่งสูงๆ ในเอกชน เขาคงฝันถึง 4 ล้านไม่ได้หรอกครับ

ผมได้ทำวิจัยร่วมกับสำนักงานสถิติแห่งชาติก็พบตัวเลขอีกชุดหนึ่ง เป็นตัวเลขที่ทำให้ผู้สูงอายุพึงพอใจในชีวิตสูงขึ้น เราต้องการดูว่าคนคนหนึ่งต้องมีเงินออมเท่าไรจึงจะมีความพึงพอใจในชีวิตสูงขึ้น เช่น เริ่มต้นจาก 50,000 บาท แน่นอนว่าเมื่อเขามีเงิน 50,000 บาท ก็ย่อมมีความพึงพอใจเมื่อเทียบกับมีไม่ถึง 50,000 บาท มี 100,000 บาทก็พอใจกว่าตอนมี 50,000 บาท มีเงิน 200,000 บาทก็พึงพอใจกว่าตอนที่มี 100,000 บาท

เราไล่มาแบบนี้ สุดท้ายพบว่าจำนวนเงินที่มีผลต่อความพึงพอใจในชีวิตและความมั่นคงคือ 400,000 บาท แต่อย่าถามกลับว่าเงิน 400,000 บาทจะรอดหรือไม่รอดนะ เพราะมันขึ้นอยู่กับหลายปัจจัยในชีวิตคนคนหนึ่ง แต่เราพูดถึงตัวเลขทางสถิติที่ไปสำรวจจากคนสูงอายุ พบว่า 400,000 บาทต่างจากตัวเลขต่ำกว่า 400,000 อย่างมีนัยยะสำคัญ

ในปัจจุบัน เขาได้เบี้ยยังชีพ 600 บาท ถ้าบำนาญขยับไปที่ 1,000 บาท ตัวเลขทางสถิติที่บอกว่าเงิน 400,000บาทสร้างความพึงพอใจให้ก็อาจจะต่ำลง ย้ำว่าตัวเลข 400,000 ไม่ได้เป็นตัวบอกว่ามันเพียงพอหรือไม่ แต่มันเป็นตัวเลขที่มีผลทำให้คนสบายใจขึ้น คนในที่นี้หมายถึงผู้สูงอายุ

เราหวังความพึงพอใจแบบนี้จากระบบบำนาญพื้นฐานได้หรือไม่

มันไม่ใช่แค่การันตี แต่มันทำให้เราวางแผนชีวิตได้อย่างมีเหตุผล ก็เหมือนข้าราชการที่ยอมรับรายได้ต่อเดือนที่น้อยกว่าภาคเอกชน เพื่อจะได้บำนาญในอนาคต เขาสามารถวางแผนได้ว่าอนาคตชีวิตเขาจะเป็นยังไง

ระบบบำนาญกับระบบสวัสดิการมันมาจากความคิดพื้นฐานเดียวกัน ถ้าเราเชื่อในเรื่องสิทธิพื้นฐาน ไม่ว่าเราจะมีเงินน้อยหรือมาก เราจะไม่เริ่มจากใส่เงินเข้าไปในบัตรคนจน แต่เราจะเริ่มต้นจากเรื่องอะไรบ้างที่คนทุกคนควรจะได้ ผมไม่ได้หมายความว่าเราไม่ควรช่วยคนจนนะ แต่วิธีคิดในการช่วยมันเริ่มมาแบบนั้น ภายใต้วิธีคิดแบบนี้ปัญหาที่จะตามมาก็คือ คนจนกับคนที่รอดมาจากเส้นบอกระดับความยากจนมานิดนึง ชีวิตเขาแทบไม่ต่างกัน ถ้าคุณใช้เกณฑ์ตัวเลข 30,000 บาทต่อปี คนที่มีเงิน 40,000 บาทต่อปี ก็ไม่ได้มีความเป็นอยู่ที่ดีกว่าคนที่มี 30,000 บาทเสมอไป ยังไม่รวมว่ารายได้เขาสวิงไปมา มันกลายเป็นวิธีการที่พุ่งไปที่คนจน ฟังในแง่หลักการมันประหยัด แต่ผลเสียที่ตามมาคือมีคนที่หลุดออกไป แทนที่จะได้รับความช่วยเหลือกลับหลุดออกไป

จริงๆ มันเป็นประเด็นความคิดเรื่องถ้วนหน้า เราต้องตัดสินใจว่าเรื่องไหนเป็นเรื่องถ้วนหน้า

คนเราควรมีร่มกี่ชั้นในสังคมที่เขาสังกัดอยู่

ถ้าแบ่งใหญ่ๆ ก็สามแบบ ผมคิดว่าจากสวัสดิการจากรัฐคือเบสิคคือพื้นฐานขั้นต่ำ ถ้ารัฐมีความพร้อมก็ควรให้บำนาญประชาชนเท่ากับเส้นความยากจนเป็นอย่างน้อย อย่างที่สองคือระดับปัจเจกที่เขาเก็บออมเอง ถ้าทำได้เขาก็จะมีเงินเป็นสองเท่าของเส้นความยากจน ส่วนลูกหลานก็เป็นสิ่งที่เราใช้วิธีการคาดเดาแบบนั้นไม่ได้ ถ้าเรามีระบบบำนาญ ลูกก็จ่ายเงินให้แม่ผ่านบำนาญของรัฐอยู่แล้ว แม่ผมเป็นข้าราชการบำนาญ ผมทำงานเสียภาษี รัฐก็เอาเงินไปให้แม่ผม แต่ถ้าผมจะให้แม่เองด้วยก็เป็นอีกเรื่องหนึ่ง เป็นเรื่องระหว่างผมกับแม่ แต่ในแง่การคิดของรัฐ เราไม่ควรไปคาดหวังแบบนั้น ในเมื่อเราเก็บภาษีจากลูกไปให้แม่อยู่แล้ว ก็น่าจะทำให้เป็นเรื่องพื้นฐานของชีวิต

เหมือนที่มีคนเปรียบเทียบกับปิ่นโต สวัสดิการจากรัฐคือปิ่นโตชั้นแรก ชั้นที่สองคือระบบต่างๆ เช่น กองทุนการออมแห่งชาติ กองทุนเพื่อการชราภาพของประกันสังคม ชั้นที่สามเป็นเรื่องของแต่บุคคลแล้ว ว่าจะมีวิธีการออมหรือลงทุนอย่างไร เป็นเรื่องระดับปัจเจก

ส่วนที่ผมกำลังทำและศึกษาอยู่คือระดับปัจเจก การปลูกต้นไม้เป็นเงินออม ถ้าผมปลูกต้นไม้ 10 ไร่ เป็นเงิน 1 ล้านบาท ผมมี 10 ไร่ ก็ 10 ล้าน ต้องการใช้เงินก็ตัดขาย นี่คือระดับปัจเจก

ต้นไม้ต้นหนึ่งในเวลา 20 ปี ถ้าเป็นไม้เนื้อแข็งที่มีมูลค่าทางเศรษฐกิจมีมูลค่า 10,000-20,000 บาท ใน 1 ไร่เราปลูก 100 ต้น ก็มีมูลค่า 1-2 ล้านบาท ถ้าเราปลูก 10 ไร่ก็ 10-20 ล้าน มันเหมือนการลงทุนหรือการออมผ่านต้นไม้ที่เร็วกว่าช่องทางอื่น แต่เงื่อนไขการลงทุนแบบนี้มีสองเงื่อนไขอย่างน้อย หนึ่ง – มีที่ดิน สอง – รอได้ จะผ่านเงื่อนไขข้อแรกได้ยังไง สำหรับคนไม่มีที่ดินก็อาจจะลงทุนผ่านที่ดินของรัฐ เอาเงินไปลงทุนเหมือนซื้อประกัน แต่ลงในต้นไม้แทน ผ่านไประยะหนึ่งเมื่อต้นไม้โตขึ้นก็ตัดมาใช้งาน แต่เราอยากให้รัฐบาลเป็นตัวกลางที่จะช่วยมาประกันความเสี่ยง

เรามองว่าถ้าโมเดลนี้ใช้ได้จริง มันสามารถเอามาใช้สำหรับเป็นระบบบำนาญพื้นฐานได้ด้วย แต่ไม่ได้หมายความทุกคนต้องปลูกต้นไม้ แต่รัฐบาลสามารถจัดสรรให้กับทุกคนผ่านต้นไม้ ต้นไม้เหมือนทำให้รายได้มันเพิ่มพูนเหมือนฝากแบงก์ แต่เราฝากที่ต้นไม้ เมื่อต้นไม้โตก็เอาเงินก้อนนี้มาหมุน หรือคุณจะเอาเงินมาลงทุนกับเกษตรกร แล้วได้ส่วนแบ่งจากต้นไม้ นี่คือแนวคิดที่เรากำลังทำกันอยู่เพื่อเอามาเติมให้จากระดับที่เป็นปัจเจกมันสามารถเขยิบไปเป็นร่มชั้นที่สองหรือชั้นที่ 1 ได้ นั่นก็คือระบบบำนาญพื้นฐาน

มันต่างกันนะระหว่างให้รัฐบาลช่วยเหลือกับสิ่งที่เป็นสิทธิของเรา