ไม่ว่าต้นตอของ ‘ข่าวหลุด’ ‘ข่าวลือ’ เรื่องการขึ้นภาษีมูลค่าเพิ่ม (VAT) 1% จะช่วยชาติได้ 1 พันล้านบาทนั้นมาจากไหน แต่ข้อเท็จจริงของ ‘วงรอบ’ ในการเปลี่ยนแปลงอัตราการจัดเก็บ VAT มีอยู่ว่า

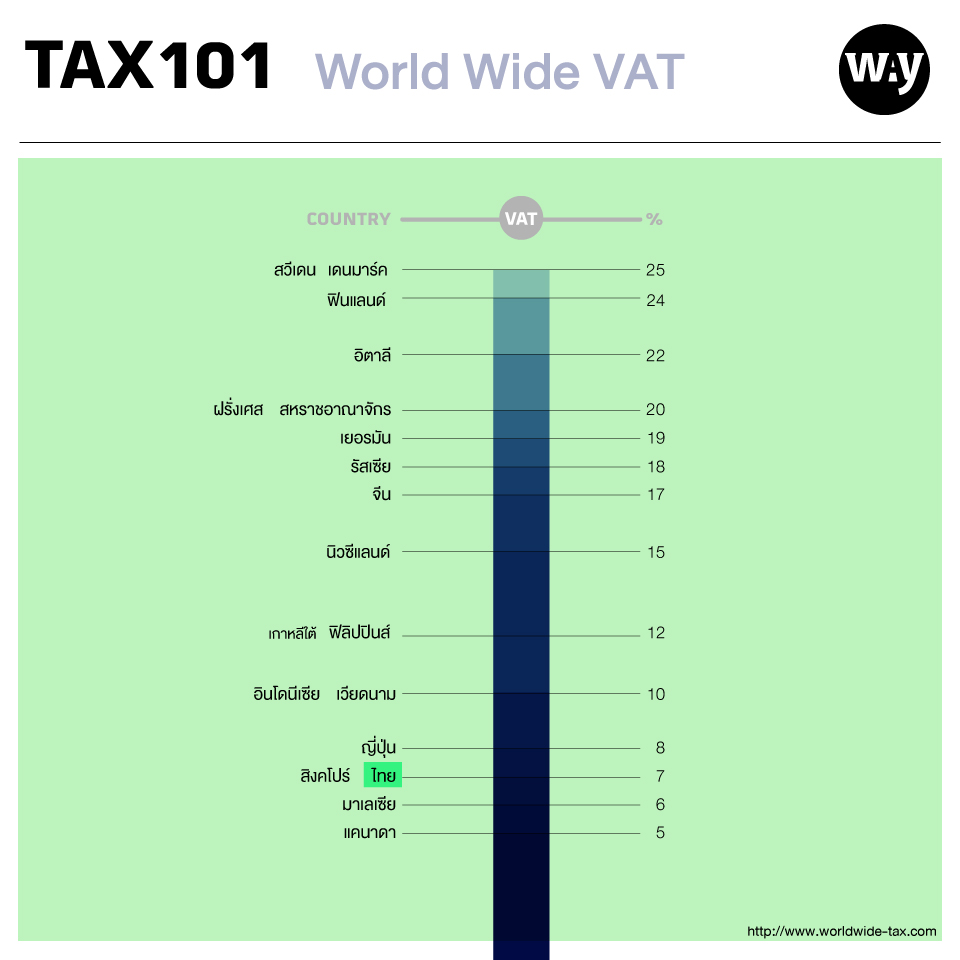

ตามประมวลรัษฎากร มาตรา 80 ได้กำหนดให้ประชาชนต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 10 แต่เนื่องจากเศรษฐกิจของประเทศยังชะลอตัว จึงจำเป็นต้องผลักดันและกระตุ้นให้ประชาชนมีกำลังซื้อ โดยมีพระราชกฤษฎีกา ฉบับที่ 592 ที่ประกาศ ‘ลด’ อัตราภาษีมูลค่าเพิ่ม เป็น 6.3% และอีก 0.7 เป็นภาษีที่เสียให้กับท้องถิ่น (รวม 7%) มีผลบังคับใช้ตั้งแต่วันที่ 1 ตุลาคม 2558 ถึงวันที่ 30 กันยายน 2559

นั่นหมายความว่า อายุของการใช้ VAT 7% นี้ได้หมดลงแล้ว และหากไม่มีพระราชกฤษฎีกาฉบับใหม่ออกมาเพื่อขยายเวลา อัตราภาษีมูลค่าเพิ่มจะกลับไปอยู่ที่ร้อยละ 10 ตามมาตรา 80

ด้วยเหตุนี้เองจึงมีประกาศคณะรักษาความสงบแห่งชาติ (คสช.) ที่ 65/2559 เรื่อง การลดอัตราภาษีมูลค่าเพิ่ม โดย พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ได้ใช้อำนาจ ม.44 ประกาศลดอัตราภาษีมูลค่าเพิ่ม ทำให้ขณะนี้คงอยู่ที่ 7% คงเดิม

กระทั่งเมื่อถึงคราวที่เริ่มชักหน้าไม่ถึงหลัง อย่างที่หลายคนเรียกว่า ‘ถังแตก’ ‘ตูดขาด’ จึงเป็นที่มาของการโยนหินถามทาง ขอขึ้น VAT เป็น 8% ด้วยประการฉะนี้

เมื่อท่านผู้นำได้โพล่งแนวคิดในการรีด VAT 8% เช่นนี้แล้ว คำถามที่ประดังเข้ามาก็คือ

– การขึ้น VAT เป็นแนวทางการแก้ปัญหาเศรษฐกิจตกสะเก็ดได้จริงหรือ

– เมื่อขึ้น VAT ผลกระทบที่จะเกิดขึ้นตามมาคืออะไร และใครบ้างที่ต้องแบกรับชะตากรรม

– มีทางเลือกใดอีกบ้างที่จะจัดเก็บรายได้เข้ารัฐอย่างมีประสิทธิภาพ

สุดท้ายแล้ว เมื่อหันกลับมาศึกษาโครงสร้างระบบภาษีของไทย จากงานวิจัยเรื่อง ‘ระบบภาษีเพื่อลดความเหลื่อมล้ำ’ (ปี 2555) ของ ภาวิน ศิริประภานุกูล อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ทำให้พบข้อสังเกตหลายประการ ไม่ว่าจะเป็นโครงสร้างภาษีที่บิดเบี้ยว อันนำมาซึ่งปัญหาความไร้ประสิทธิภาพในการจัดเก็บรายได้ของรัฐ ความไม่เป็นธรรม และความเหลื่อมล้ำของสังคมไทย

ผ่าโครงสร้างภาษีไทย

‘ภาษี’ หมายถึง เงินที่รัฐจัดเก็บจากประชาชนเพื่อนำไปพัฒนาประเทศ แบ่งเป็น 2 ประเภท คือ

1. ภาษีทางตรง

คือ ภาษีที่เก็บจากประชาชนที่มีรายได้จากการประกอบอาชีพและภาษีที่ได้จากการประกอบกิจการค้า บริการ และอุตสาหกรรม ประกอบด้วย

- ‘ภาษีเงินได้บุคคลธรรมดา’ คือ ภาษีที่จัดเก็บจากบุคคลทั่วไป หรือจากหน่วยภาษีที่มีลักษณะพิเศษตามที่กฎหมายกำหนดและมีรายได้เกิดขึ้นตามเกณฑ์ที่กำหนด

- ‘ภาษีเงินได้นิติบุคคล’ คือ ภาษีที่จัดเก็บจากผู้ประกอบการ เช่น บริษัท ห้างหุ้นส่วนนิติบุคคลตามบัญญัติของกฎหมาย

- ‘ภาษีเงินได้ปิโตรเลียม’ คือ ภาษีที่บริษัทผู้รับสัมปทานปิโตรเลียมมีหน้าที่เสียภาษีเงินได้เป็นรายรอบระยะเวลาบัญชี ในอัตราไม่น้อยกว่าร้อยละ 50 ของรายได้สุทธิจากการประกอบกิจการปิโตรเลียม

2. ภาษีทางอ้อม

คือ ภาษีที่รัฐจัดเก็บจากประชาชนเมื่อซื้อสินค้าและบริการต่างๆ เช่น

- ‘ภาษีมูลค่าเพิ่ม’ คือ เก็บจากบุคคลที่ซื้อสินค้าหรือรับบริการ โดยจัดเก็บเฉพาะจากมูลค่าส่วนที่เพิ่มขึ้นในแต่ละขั้นผลิต การจำหน่าย หรือการให้บริการ

- ‘ภาษีสรรพสามิต’ เช่น สุรา ยาสูบ เบียร์ ฯลฯ คือ ภาษีการขายเฉพาะที่เรียกเก็บจากสินค้าและบริการบางประเภท ซึ่งมีเหตุผลสมควรที่จะต้องรับภาระภาษีสูงกว่าปกติ

ความ (ไม่) เป็นธรรมของระบบภาษีไทย

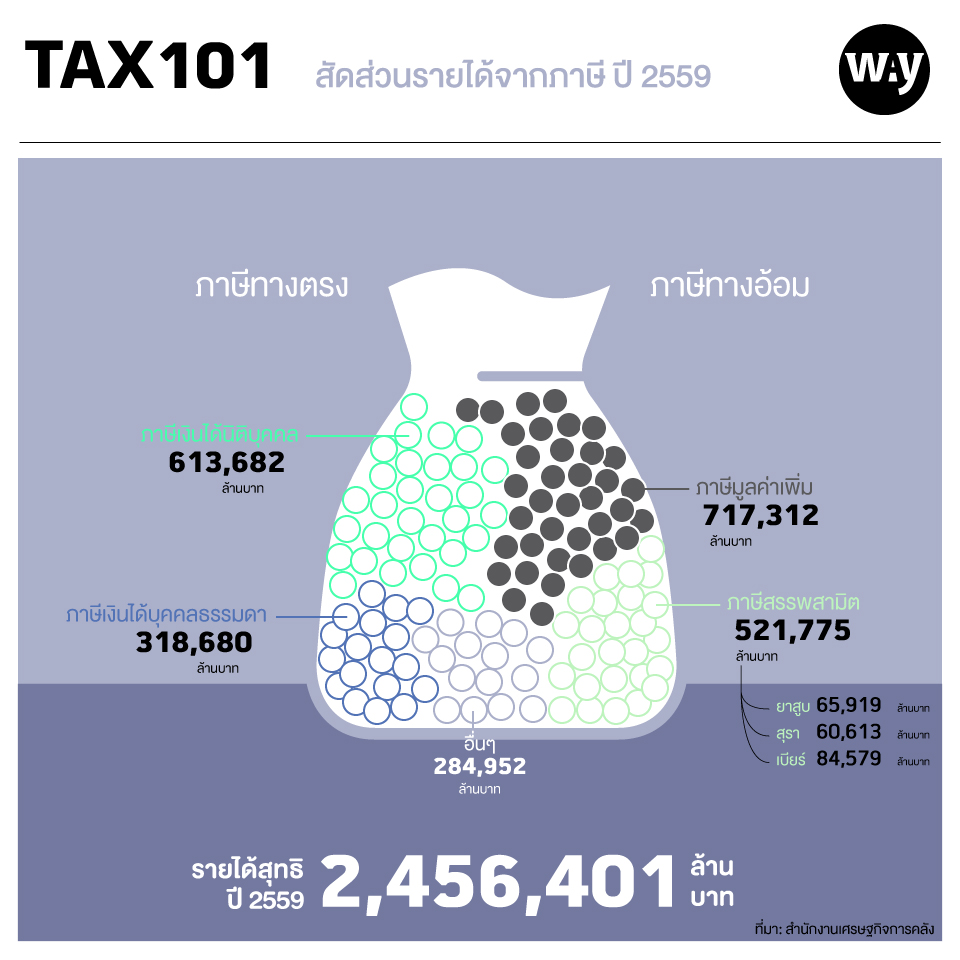

กล่าวโดยภาพรวม รายได้ที่รัฐจัดเก็บได้สูงสุดนั้นมาจาก ‘ภาษีทางอ้อม’ อย่างภาษีมูลค่าเพิ่ม (VAT) ขณะที่รายได้จาก ‘ภาษีทางตรง’ รัฐจัดเก็บได้ในจำนวนที่ลดหลั่นลงมา

ภาวิน ศิริประภานุกูล ให้คำอธิบายว่า ความแตกต่างของภาษีทั้ง 2 ประเภทนี้ก็คือ ภาษีทางตรงเป็นการจัดเก็บจากผู้ที่มีรายได้โดยตรง ส่วนภาษีทางอ้อมอย่างเช่น VAT แม้ในทางทฤษฎีรัฐบาลจะจัดเก็บจากธุรกิจที่ขายสินค้า แต่ในทางปฏิบัติผู้บริโภคกลับเป็นคนจ่าย เพราะภาษีในลักษณะนี้ผู้ขายสินค้าสามารถผลักภาระไปให้ผู้บริโภคได้โดยการขึ้นราคา

นั่นหมายความว่า ถ้ารัฐจะมีมาตรการจัดเก็บ VAT เพิ่มขึ้น ผู้ประกอบการก็จะขึ้นราคาสินค้าตามไปด้วย ยิ่งถ้ารัฐจะเพิ่มการจัดเก็บภาษีกับสินค้าที่จำเป็นต่อการอุปโภคบริโภค ก็ย่อมส่งผลกระทบกับทุกคน ไม่ว่าคนรวยหรือคนจน

บทวิเคราะห์ระบบภาษีของไทย ในงานวิจัยของภาวิน ให้ข้อสรุปไว้ว่า โครงสร้างการจัดเก็บภาษีที่ผ่านมามีเพียง ‘ภาษีเงินได้บุคคลธรรมดา’ ประเภทเดียวเท่านั้นที่มีลักษณะการจัดเก็บในอัตราก้าวหน้าอย่างชัดเจน

ในช่วงเวลากว่า 20 ปีที่ผ่านมา อัตราการจัดเก็บภาษีที่แท้จริงของรัฐบาลไทยอยู่ในระดับคงที่มาอย่างต่อเนื่อง แม้ว่ารายได้เฉลี่ยต่อหัวประชากรจะปรับตัวเพิ่มสูงขึ้นอีกหนึ่งเท่าตัว แต่อัตราการจัดเก็บภาษีที่แท้จริงไม่ได้เติบโตขึ้นตาม

รายได้หลักที่สำคัญของรัฐบาลไทยคือรายได้จาก ‘ภาษีอากร’ ซึ่งครองสัดส่วนราวร้อยละ 87-90 ของรายได้จัดเก็บทั้งหมดของรัฐ ขณะที่รายได้อื่นๆ ที่ไม่ได้มาจากภาษีมีสัดส่วนเพียงร้อยละ 10-13

นับตั้งแต่ประเทศไทยมีการประกาศใช้ภาษีมูลค่าเพิ่มในปีงบประมาณ 2535 จนในช่วงปี 2551-2553 ไทยมีรายได้จากภาษีมูลค่าเพิ่มร้อยละ 26.1 ของรายได้ทั้งหมดที่จัดเก็บโดยรัฐบาล

ข้อมูลที่น่าแปลกใจก็คือ ในช่วงเวลาราว 20 ปีที่ผ่านมานั้น สัดส่วนของภาษีเงินได้บุคคลธรรมดาอยู่ในระดับที่ค่อนข้างคงที่ ราวร้อยละ 10-13 ของรายได้ทั้งหมด ทั้งๆ ที่โครงสร้างการจัดเก็บภาษีดังกล่าวมีลักษณะการจัดเก็บแบบอัตราก้าวหน้า และรายได้ต่อหัวประชากรสูงขึ้นเป็นสองเท่าตัวในช่วงเวลาเดียวกัน

เมื่อวิเคราะห์โครงสร้างลดหย่อนภาษีและการยกเว้นภาษีเงินได้บุคคลธรรมดา พบว่า ผู้มีเงินได้หลายๆ ส่วนได้รับการยกเว้น ไม่ต้องจ่ายภาษีประเภทนี้ เนื่องจากรัฐได้มีการปรับลดอัตราภาษีและให้สิทธิลดหย่อนประเภทต่างๆ

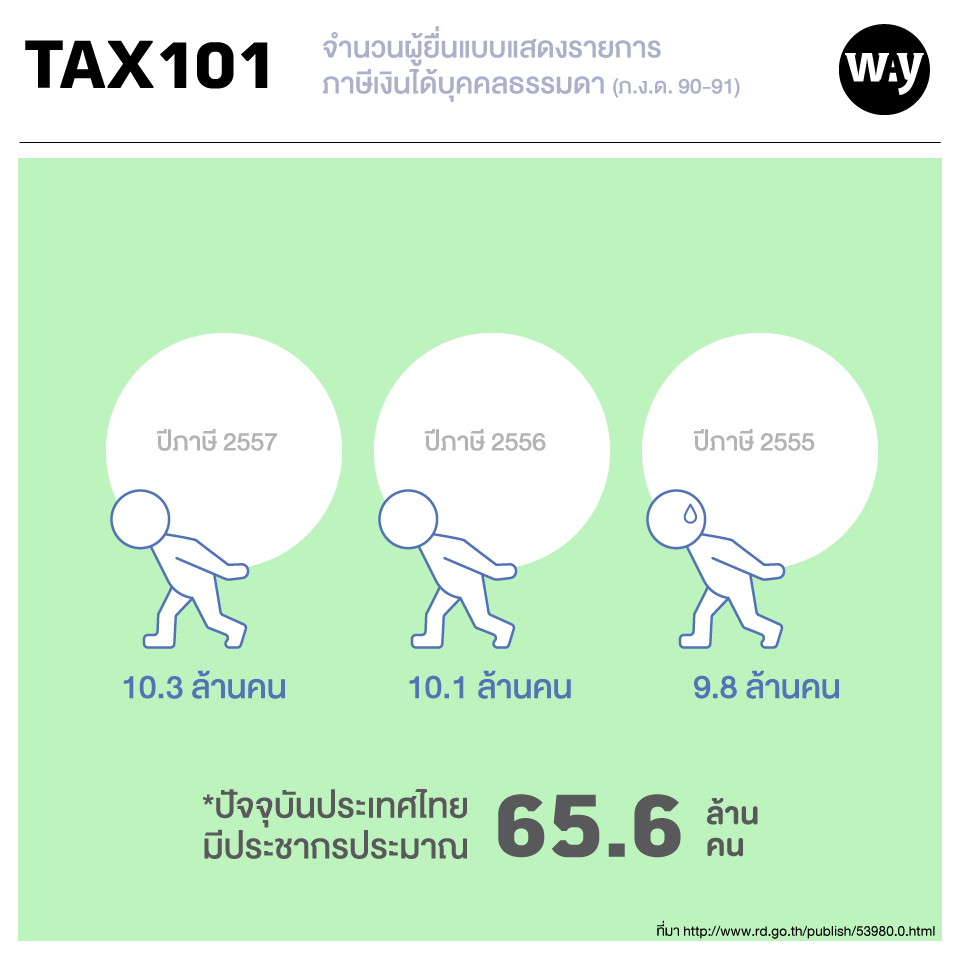

ประเด็นที่น่าสนใจอีกประการหนึ่งก็คือ การที่มีผู้ยื่นแบบเพื่อเสียภาษีเงินได้บุคคลธรรมดาในสัดส่วนที่ต่ำมากเมื่อเทียบกับกำลังแรงงานทั้งประเทศ สิ่งนี้อาจเป็นตัวบ่งชี้ประการหนึ่งว่า ผู้มีเงินได้กลุ่มหนึ่ง ซึ่งน่าจะเป็นผู้มีเงินได้จากภาคเศรษฐกิจนอกระบบ ซึ่งกระทำการหลบเลี่ยงการเสียภาษีเงินได้บุคคลธรรมดา การหลบเลี่ยงภาษีลักษณะนี้ก่อให้เกิดความไม่เป็นธรรม และยิ่งสร้างแรงจูงใจให้เกิดการหลบเลี่ยงภาษีมากขึ้นในอนาคต

แนวทางออกแบบระบบภาษีเพื่อลดความเหลื่อมล้ำ

การปรับโครงสร้างระบบภาษีของไทยเพื่อนำไปสู่การจัดเก็บในลักษณะอัตราก้าวหน้ามากขึ้นนั้น จำเป็นจะต้องพุ่งเป้าความสนใจไปที่การปรับโครงสร้างการจัดเก็บภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคลเป็นหลัก

ในส่วนของโครงสร้างการจัดเก็บภาษีเงินได้บุคคลธรรมดานั้น ประเด็นที่น่าสนใจน่าจะอยู่ที่การสร้างความมีส่วนร่วมมากขึ้น โดยผ่านเครื่องมือ อาทิ

1. ยกเลิกรายการค่าลดหย่อนหลายๆ ประเภททิ้งไป

2. ยกเลิกการยกเว้นการเก็บภาษีในขั้นรายได้แรกของผู้มีเงินได้

3. การปรับเพิ่มฐานภาษีเงินได้บุคคลธรรมดา

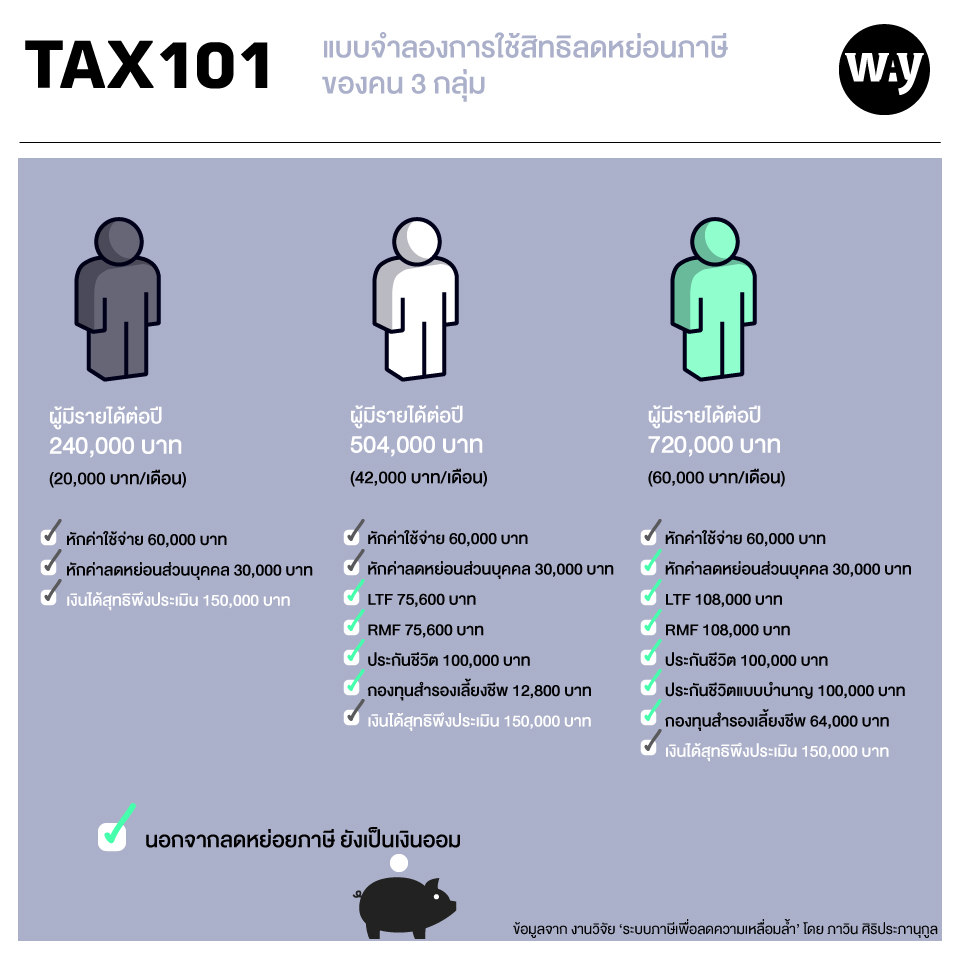

เนื่องจากปัญหาที่ผ่านมาคือ การเพิ่มรายการค่าลดหย่อนประเภทต่างๆ ได้มีส่วนทำให้ลักษณะของการจัดเก็บภาษีในอัตราก้าวหน้าของภาษีเงินได้บุคคลธรรมดาไม่สามารถทำหน้าที่ของมันได้อย่างมีประสิทธิภาพ นอกจากนั้นแล้วยังเป็นที่เข้าใจได้ว่า ผู้ที่ใช้สิทธิค่าลดหย่อนหลายๆ ประเภท อาทิ การซื้อกองทุน LTF-RMF การหักค่าดอกเบี้ยเงินกู้ซื้อบ้าน หรือการหักเบี้ยจ่ายกรมธรรม์ประกันชีวิต ล้วนเป็นกลุ่มผู้มีรายได้สูงสุดร้อยละ 30 ของประเทศ

ขณะเดียวกัน ควรมีการปรับเพิ่มฐานภาษีเงินได้บุคคลธรรมดา ในที่นี้หมายถึง การพยายามชักจูงให้ผู้ที่มีรายได้ในระดับที่เข้าข่ายการจ่ายภาษีเงินได้บุคคลธรรมดา แต่อาจมีเงินได้จากกิจกรรมทางเศรษฐกิจนอกระบบ ให้หันมายื่นแบบแสดงรายการเพื่อเสียภาษีให้เพิ่มมากขึ้น

ความเป็นธรรมอยู่ตรงไหน

บทสรุปในงานวิจัยของ ภาวิน ศิริประภานุกูล ชี้ว่า ระบบภาษีที่มีความเป็นธรรมนั้นคือ ผู้ที่มีความสามารถในการจ่ายเท่าเทียมกันก็ควรจะมีภาระในการจ่ายภาษีในระดับเดียวกัน ในขณะที่ผู้ที่มีความสามารถในการจ่ายสูงกว่าควรที่จะมีภาระในการจ่ายภาษีในระดับสูงกว่า นอกจากนั้นในกรณีที่รัฐบาลต้องการใช้ระบบภาษีเพื่อเป็นเครื่องมือในการลดความเหลื่อมล้ำนั้น ระบบภาษีควรที่จะมีลักษณะของการจัดเก็บในอัตราก้าวหน้าอีกด้วย

นอกจากนั้นแล้ว ระบบภาษีไทยยังมีส่วนประกอบหลายๆ อย่างที่ขาดหายไป อาจจำเป็นจะต้องมีส่วนประกอบของ ‘ภาษีมรดก’ เพื่อเป็นเครื่องมือในการจัดการกับการโอนย้ายความสามารถในการจ่ายไปสู่รุ่นลูกหรือรุ่นหลาน และเพื่อไม่ให้เกิดการชะลอการจ่ายภาษีออกไปอย่างไม่มีที่สิ้นสุดนั้น

อ่านบทสัมภาษณ์ ภาวิน ศิริประภานุกูล