การแก้ปัญหาหนี้ครัวเรือน คือนโยบายเร่งด่วนลำดับแรกสุดของรัฐบาลชุดปัจจุบัน ดังคำแถลงนโยบายต่อรัฐสภาเมื่อวันที่ 12 กันยายน 2567 ที่ระบุว่าจะมุ่งเน้นเรื่องการปรับโครงสร้างหนี้ทั้งระบบ เพื่อให้คนไทย ‘มีกิน มีใช้ มีเกียรติ มีศักดิ์ศรี’ ตามที่รัฐบาลได้ประกาศไว้ในช่วงหาเสียงเลือกตั้งปี 2566

“รัฐบาลจะผลักดันให้เกิดการปรับโครงสร้างหนี้ทั้งระบบ โดยเฉพาะกลุ่มสินเชื่อบ้านและรถ ช่วยเหลือลูกหนี้ทั้งในระบบและนอกระบบ ภายใต้ปรัชญาที่จะไม่ขัดต่อวินัยทางการเงินและไม่ทำให้เกิดภาวะภัยทางจริยธรรม (Moral Hazard) ของผู้มีภาระหนี้สิน ควบคู่กับการเพิ่มความรู้ทางการเงินและส่งเสริมการออม”

แพทองธาร ชินวัตร นายกรัฐมนตรี แถลงนโยบายต่อรัฐสภา

ต่อมาวันที่ 12 ธันวาคม 2567 รัฐบาลแพทองธารตอกย้ำด้วยการแถลงผลงานหลังเข้ารับตำแหน่ง 90 วัน เดินหน้านโยบายแก้ปัญหาปากท้องและหนี้สิน ไม่ว่าจะเป็นการอัดฉีดงบประมาณในโครงการ SML หรือกองทุนหมู่บ้าน พร้อมกับโครงการกองทุนเพื่อฟื้นฟู SMEs กว่า 5,000 ล้านบาท โครงการบ้านเพื่อคนไทย สำหรับผู้ต้องการที่อยู่อาศัย และโครงการเงินหมื่นฟื้นเศรษฐกิจระยะที่ 2 หรือ Digital Wallet เพื่อกระตุ้นเศรษฐกิจอย่างต่อเนื่อง

นโยบายสุดท้ายที่รัฐบาลแถลงคือการแก้หนี้ครัวเรือน โดยพุ่งเป้าไปที่หนี้รถยนต์และหนี้บ้าน ซึ่งจะมีการพักดอกเบี้ย 3 ปี ให้ลูกหนี้จ่ายคืนเงินต้นได้เต็มจำนวน เริ่มดำเนินการต้นปี 2568 พร้อมมาตรการประนอมหนี้แบบพิเศษที่จะล้างหนี้ให้ทั้งหมดสำหรับลูกหนี้ที่มีมูลหนี้ต่ำกว่า 5,000 บาท

ทั้งหมดนี้เป็นคำมั่นของรัฐบาลที่จะบรรเทาปัญหาชีวิตความเป็นอยู่ของประชาชน อีกนัยหนึ่งก็สะท้อนได้ว่า หนี้ครัวเรือนคือโจทย์ใหญ่ที่ต้องได้รับการแก้ไขโดยเร่งด่วน

วันนี้ ปัญหาหนี้ครัวเรือนกำลังเป็นวาระแห่งชาติที่ภาครัฐและสถาบันการเงินต้องระดมความร่วมมือกันบรรเทาวิกฤตนี้ก่อนที่จะลุกลามเป็นวิกฤตเศรษฐกิจระลอกใหญ่ เพราะปัญหาที่เกิดขึ้นไม่เพียงกระทบต่อระดับปัจเจกบุคคล หากยังส่งผลต่อเนื่องเป็นลูกโซ่ไปยังภาคธุรกิจทั้งรายเล็กรายใหญ่ ตลอดจนภาพรวมของเศรษฐกิจระดับมหภาค

สัญญาณเตือน ‘หนี้ครัวเรือน’ พุ่ง

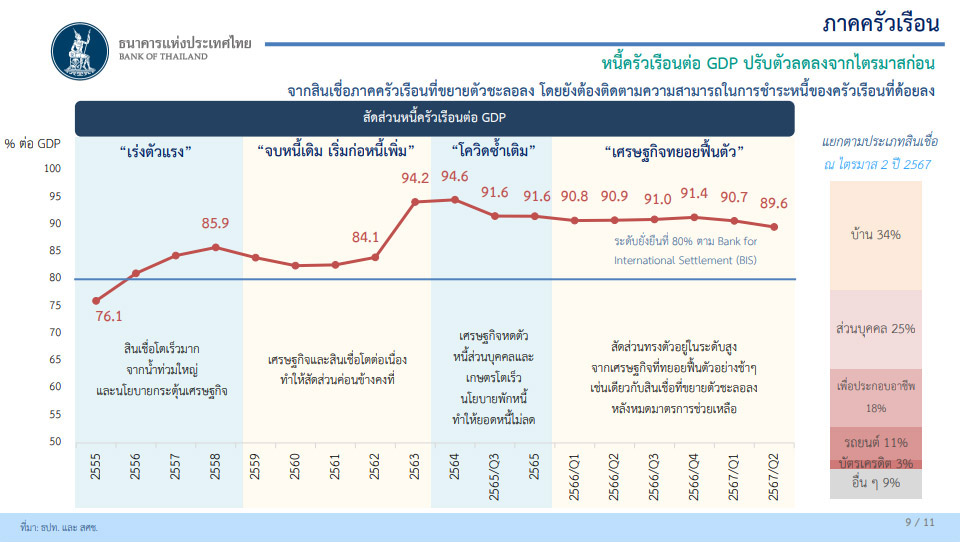

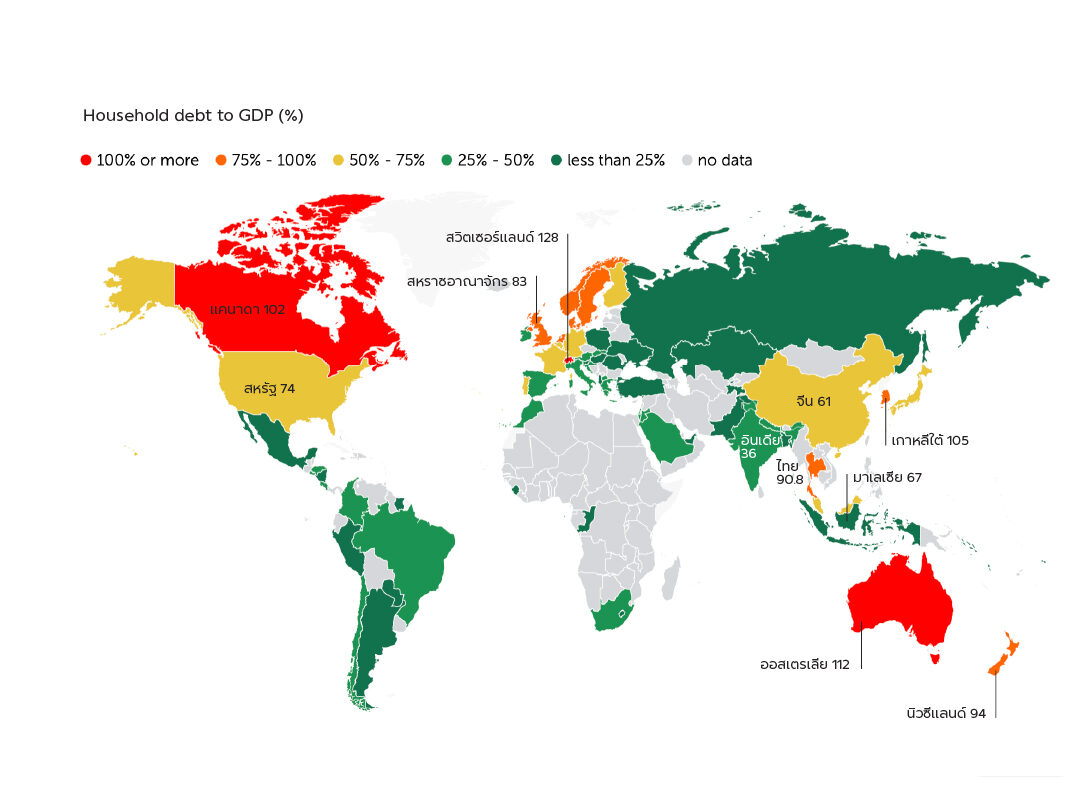

สถานการณ์หนี้ของคนไทยรุนแรงแค่ไหน เมื่อพิจารณาเส้นเพดานของหนี้ครัวเรือนในระดับที่เหมาะสมนั้น ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements: BIS) วิเคราะห์ไว้ว่าควรอยู่ที่ไม่เกินร้อยละ 80 ต่อ GDP เพราะหากสูงเกินระดับนี้เป็นเวลานาน อาจส่งผลต่อการขยายตัวทางเศรษฐกิจและเสถียรภาพของระบบการเงินได้ นั่นหมายความว่า เศรษฐกิจไทยขณะนี้อยู่ในภาวะน่าเป็นห่วงอย่างยิ่ง

หากย้อนมองชีพจรเศรษฐกิจไทยในช่วง 1 ทศวรรษที่ผ่านมา จะพบว่าสัดส่วนตัวเลขหนี้ครัวเรือนเริ่มส่งสัญญาณท้าทายมาตั้งแต่ช่วงเหตุการณ์รัฐประหารของคณะรักษาความสงบแห่งชาติ (คสช.) เมื่อปี 2557 เป็นต้นมา โดยสัดส่วนหนี้ครัวเรือนพุ่งสูงขึ้นเกินร้อยละ 80 ของ GDP จนถึงช่วงการแพร่ระบาดของโรคโควิด-19 หนี้ครัวเรือนกระโดดขึ้นไปถึงกว่าร้อยละ 90 ของ GDP และไต่อยู่ที่ระดับนี้ยาวนานร่วม 10 ปีเต็ม สะท้อนถึงภาวะเศรษฐกิจฝืดเคืองอันเกิดจากความไม่สมดุลของรายได้และหนี้สินในภาคครัวเรือน ซึ่งกระทบต่อการเติบโตของเศรษฐกิจในระยะยาว

สอดคล้องกับรายงานผลการศึกษาวิจัยเรื่อง ‘สถานการณ์และความต้องการของลูกหนี้รายย่อยที่ได้รับผลกระทบจากโควิด-19’ เผยแพร่เมื่อเดือนกันยายน 2564 โดย แนวร่วมการเงินที่เป็นธรรมประเทศไทย (Fair Finance Thailand) ได้สำรวจพบว่า ภาวะโรคระบาดร้ายแรงครั้งที่ผ่านมาสร้างผลกระทบในทางเศรษฐกิจต่อคนทุกกลุ่ม และมีหนี้เพิ่มขึ้นทุกกลุ่มอาชีพ โดยลูกหนี้ 1 คน นอกจากจะมีเจ้าหนี้หลายรายแล้ว ลูกหนี้แต่ละคนยังมีเจ้าหนี้หลายประเภทด้วยเช่นกัน จากการสำรวจพบว่าประเภทของเจ้าหนี้นั้นแบ่งเป็น 3 กลุ่มคือ 1) ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจของรัฐ 2) เจ้าหนี้ที่ไม่ใช่สถาบันการเงิน และ 3) เจ้าหนี้นอกระบบ

หนี้ส่วนใหญ่เป็นสินเชื่อบัตรเครดิต ร้อยละ 29.6 สินเชื่อส่วนบุคคล ร้อยละ 23.4 สินเชื่อบ้าน ร้อยละ 21.1 บัตรกดเงินสด ร้อยละ 11.3 และอื่นๆ เช่น เช่าซื้อรถยนต์/จักรยานยนต์ ลีสซิ่ง (leasing) การจำนำทะเบียนรถ เป็นต้น เมื่อพิจารณาแล้วส่วนใหญ่เป็นหนี้ที่ไม่ก่อให้เกิดรายได้หรือไม่สามารถนำไปต่อยอดในการประกอบอาชีพได้

ในภาวะเช่นนี้ นอกจากประชาชนจะมีรายได้หดหายและมีหนี้สินพอกพูนขึ้นแล้ว มาตรการของรัฐในการป้องกันการแพร่ระบาดในขณะนั้นกลับยิ่งซ้ำเติมสถานการณ์ให้เลวร้ายลง เช่น การล็อกดาวน์เป็นเวลายาวนานส่งผลให้ประชาชนขาดรายได้ กิจกรรมทางเศรษฐกิจชะงักงัน

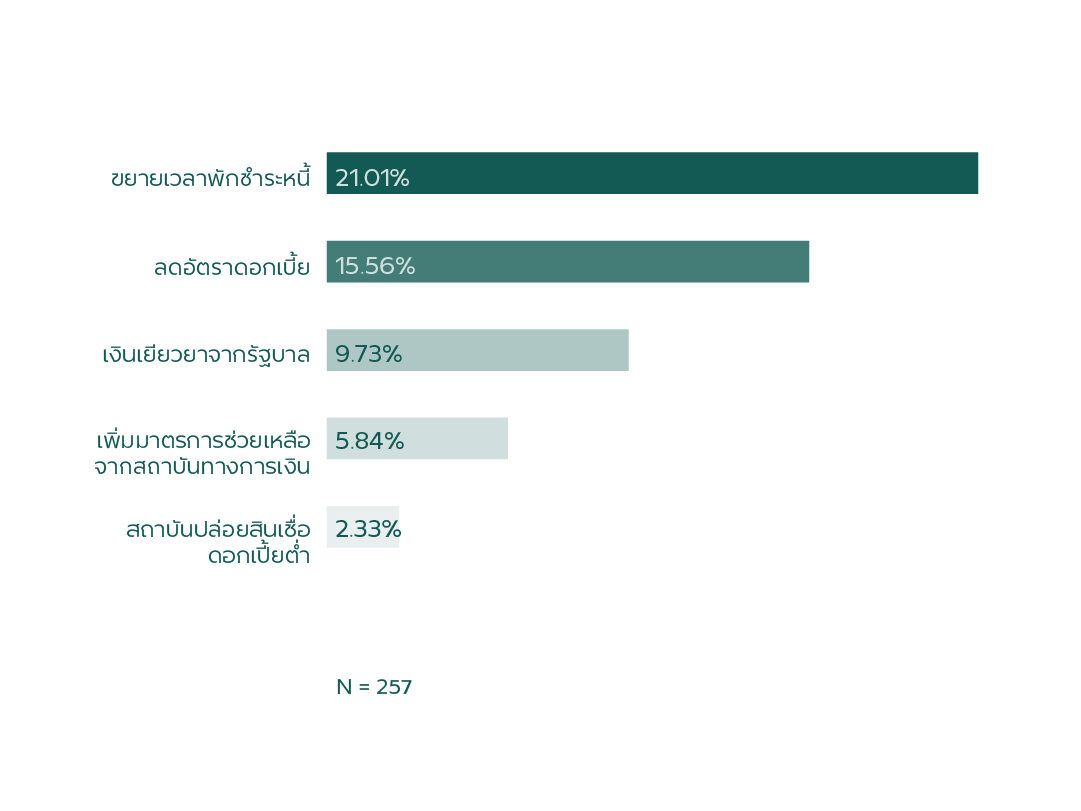

ผลการสำรวจครั้งนี้นำมาสู่ 5 ข้อเสนอของลูกหนี้ เพื่อให้ได้รับโอกาสในการมี ‘ชีวิตใหม่’ หลังเผชิญวิกฤตโควิด-19 โดยมีข้อเสนอแนะถึงรูปแบบความช่วยเหลือและมาตรการที่ต้องการเพิ่มเติม ได้แก่

- ขยายเวลาพักชำระหนี้ให้มากที่สุด ร้อยละ 21.01

- ต้องการลดอัตราดอกเบี้ย ร้อยละ 15.56

- ต้องการเงินเยียวยาจากรัฐ ร้อยละ 9.73

- ต้องการให้สถาบันการเงินปรับปรุงมาตรการชำระหนี้ ร้อยละ 5.84

- ต้องการให้สถาบันการเงินปล่อยสินเชื่อดอกเบี้ยต่ำ ร้อยละ 2.33

สำรวจต้นตอก่อหนี้

ท่ามกลางสถานการณ์หนี้ครัวเรือนไทยที่ดีดตัวสูงขึ้นในรอบทศวรรษที่ผ่านมา และเป็นประเด็นท้าทายเชิงนโยบาย ธนาคารแห่งประเทศไทย (ธปท.) จึงได้จัดงานสัมมนาวิชาการประจำปี 2567 (BOT Symposium 2024) เมื่อวันที่ 20 กันยายน 2567 ในหัวข้อ ‘หนี้: The Economics of Balancing Today and Tomorrow’ เพื่อสำรวจปัญหาเรื่องหนี้ในหลากหลายมิติ หนึ่งในวงเสวนาย่อยที่น่าสนใจ ได้แก่ ‘คน กับ หนี้ครัวเรือน’ เพื่อค้นหาต้นตอของปัญหาและแนวทางแก้ไขให้คนไทยอยู่ร่วมกับหนี้ได้อย่างสมดุล

เริ่มต้นจาก ดร.โสมรัศมิ์ จันทรัตน์ ผู้อำนวยการสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ชี้ให้เห็นว่า หนี้ครัวเรือนของไทย ณ ไตรมาส 1 ของปี 2567 สูงติดอันดับต้นๆ ของโลก โดยอยู่ในช่วงร้อยละ 85-100 ต่อ GDP โดยสัญญาณความรุนแรงของหนี้ครัวเรือนที่ไม่เพียงสำแดงให้เห็นในช่วงโควิด-19 เท่านั้น หากเริ่มก่อตัวมาตั้งแต่เหตุการณ์น้ำท่วมใหญ่ปี 2554 ทำให้คนต้องกู้สินเชื่อเพื่อการอุปโภคบริโภค เนื่องจากมีรายได้ไม่เพียงพอ ประกอบกับรัฐบาลมีนโยบาย ‘รถคันแรก’ ทำให้ตัวเลขหนี้ครัวเริ่มโตขึ้นอย่างต่อเนื่อง จนกระทั่งเกิดวิกฤตโควิด-19 สถานการณ์ครัวเรือนยิ่งเริ่มเปราะบาง ทำให้เกิดภาวะที่เรียกว่า ‘หลุมรายได้’ และ ‘ภูเขาหนี้’ และแม้โควิดจะผ่านพ้นไปแล้ว แต่รายได้ของคนส่วนใหญ่ยังไม่กลับเข้าสู่ภาวะปกติ ส่งผลให้เริ่มมีปัญหาการชำระหนี้ อีกด้านหนึ่งก็ทำให้เข้าถึงสินเชื่อใหม่ยากขึ้น กลายเป็นกับดักในการพัฒนาเศรษฐกิจของประเทศ

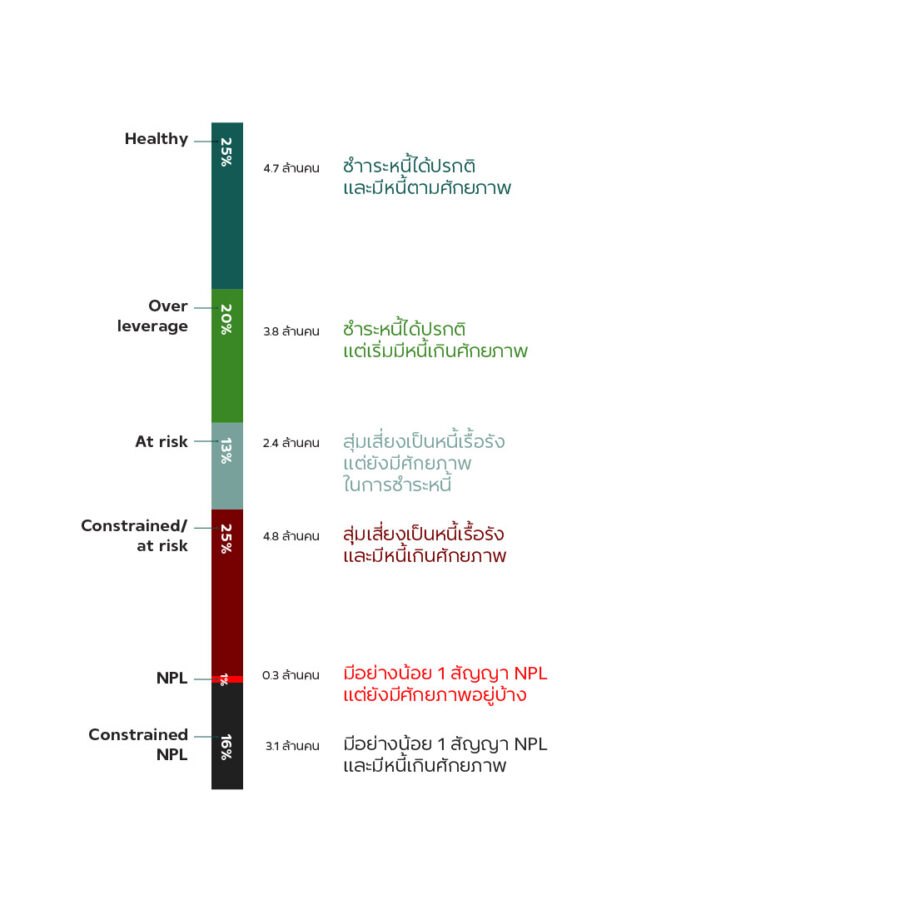

เมื่อวิเคราะห์ในระดับบุคคลโดยใช้ข้อมูลเครดิตบูโรของลูกหนี้ในระบบ 25.2 ล้านคน พบ 3 สัญญาณอันตรายเกี่ยวกับสถานการณ์หนี้ของคนไทย ได้แก่

หนึ่ง – คนไทยร้อยละ 38 เป็นหนี้ในระบบ เฉลี่ยคนละ 540,000 บาท ส่วนใหญ่เป็นหนี้เพื่อการอุปโภคบริโภคหรือหนี้ที่ไม่ก่อให้เกิดรายได้ ในขณะที่มีเพียงร้อยละ 16 ที่มีการออมเพื่อเกษียณอายุ

สอง – 3 ใน 4 ของลูกหนี้ในระบบกำลังตกอยู่ในภาวะเสี่ยง โดยสามารถจำแนกออกได้เป็น 6 กลุ่ม ได้แก่

- Healthy (25%) จ่ายหนี้ได้ปกติ มีหนี้ตามศักยภาพ

- Over leverage (20%) จ่ายหนี้ได้ปกติ แต่เริ่มมีหนี้เกินศักยภาพ

- At risk (13%) จ่ายหนี้น้อย สุ่มเสี่ยงเรื้อรัง แต่มีศักยภาพพอในการชำระหนี้

- Constrained/At risk (25%) จ่ายหนี้น้อย สุ่มเสี่ยงเรื้อรัง และมีหนี้เกินศักยภาพ

- NPL (1%) มีอย่างน้อย 1 สัญญาเป็นหนี้เสีย แต่ยังมีศักยภาพพอชำระหนี้

- Constrained NPL (16%) มีอย่างน้อย 1 สัญญาเป็นหนี้เสีย และมีหนี้เกินศักยภาพ

สาม – คนที่มีปัญหาหนี้กระจุกตัวอยู่ในกลุ่มอายุน้อยและรายได้น้อย ส่วนใหญ่อยู่ในพื้นที่ต่างจังหวัดมากกว่ากรุงเทพฯ และปริมณฑล

ข้อมูลจากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ให้ข้อสังเกตด้วยว่า ต้นตอของปัญหาหนี้ในระดับบุคคล เกิดจากการมองปัญหาระยะสั้นมากกว่าคำนึงถึงผลลัพธ์ระยะยาว อีกทั้งลูกหนี้จำนวนมากเลือกที่จะชำระหนี้ขั้นต่ำหรือชำระหนี้ไม่เต็มจำนวน ทำให้มีแนวโน้มเป็นหนี้เรื้อรังในอนาคต

“ปัจจัยของการก่อหนี้ส่วนหนึ่งเกิดจากพฤติกรรมทางการเงินของคนไทยที่มักให้ความสำคัญกับวันนี้มากกว่าวันหน้า ประกอบกับขาดข้อมูลความรู้ ทำให้ก่อหนี้เกินตัว และสุ่มเสี่ยงที่จะขาดวินัยในการชำระหนี้ อีกทั้งสภาพแวดล้อม ค่านิยม ไปจนถึงสื่อสังคมออนไลน์ ก็เป็นปัจจัยกระตุ้นให้คนก่อหนี้ด้วยเช่นกัน” ดร.โสมรัศมิ์ กล่าว

นักวิจัยจากจากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เสนอว่า ทางออกที่ยั่งยืนจากกับดักหนี้จะต้องแก้ปัญหาอย่างครบวงจร ตรงจุด ตรงกลุ่มเป้าหมาย ได้แก่ 1) กลุ่มลูกหนี้เดิม ต้องสร้างวินัยการชำระหนี้ ปรับโครงสร้างหนี้ ไกล่เกลี่ยฟื้นฟูหนี้ 2) กลุ่มลูกหนี้ใหม่ ต้องพิจารณาการให้สินเชื่ออย่างรับผิดชอบ ให้ข้อมูลที่ทั่วถึง 3) การสร้างรายได้เพิ่ม พร้อมกับให้ความรู้ สร้างภูมิคุ้มกันทางการเงิน

มาตรการ ธปท. ตามติดทุกปัญหา ปลดภาระลูกหนี้

ในวงเสวนาหัวข้อ ‘คน กับ หนี้ครัวเรือน’ สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ให้มุมมองว่า ธปท. ให้ความสำคัญต่อการแก้ปัญหาหนี้ตั้งแต่ก่อนการแพร่ระบาดของโควิด-19 และปรับมาตรการมาอย่างต่อเนื่อง โดยมาตรการหลักที่ได้ประกาศบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 คือ การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ตลอดวงจรหนี้ ตั้งแต่ก่อนเป็นหนี้ ระหว่างเป็นหนี้ และเมื่อหนี้เป็นปัญหา

หลักการสำคัญของมาตรการนี้คือ แก้หนี้ยั่งยืน เจ้าหนี้รับผิดชอบ ลูกหนี้มีวินัย กล่าวคือ มุ่งหมายให้ผู้ใช้บริการทางการเงินได้รับความเป็นธรรม ส่งเสริมการให้ข้อมูล เงื่อนไข และคำเตือนที่ผู้ใช้บริการควรรู้ เพื่อให้เข้าใจสิทธิของตนเองและสร้างวินัยทางการเงินที่ดีขึ้น สามารถบริหารจัดการหนี้ของตนเองได้อย่างเหมาะสม ซึ่งเป็นส่วนสำคัญในการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน

ธปท. วางแนวทางการแก้หนี้ครัวเรือนโดยเจาะจงไปที่กลุ่มหนี้เสีย (NPL) หรือลูกหนี้ที่เริ่มผิดนัดชำระหนี้ โดยกำหนดหลักเกณฑ์ว่า เจ้าหนี้ต้องเสนอแผนปรับโครงสร้างหนี้อย่างน้อย 1 ครั้ง ทั้งก่อนและหลังเป็นหนี้เสีย เนื่องจากเป็นสิทธิของลูกหนี้ที่ควรจะได้รับการช่วยเหลือ

กลุ่มต่อมาคือหนี้เรื้อรัง เจ้าหนี้ต้องแจ้งเตือนลูกหนี้ผ่านช่องทางต่างๆ พร้อมเสนอวิธีปิดจบหนี้ ลดดอกเบี้ยลงเหลือไม่เกินร้อยละ 15 ต่อปี และปิดหนี้ให้ได้ภายใน 5 ปีรวมถึงกลุ่มหนี้ใหม่ คือกลุ่มที่อาจเป็นหนี้เสียและหนี้เรื้อรังในอนาคต ซึ่งถือเป็นเป้ากลุ่มหมายหลักที่อยู่ภายใต้ขอบเขตการกำกับดูแลของ ธปท. ด้วยเช่นกัน

ภารกิจอีกส่วนหนึ่งที่ ธปท. พยายามทำควบคู่กันคือ การเสริมสร้างความรู้ให้แก่ลูกหนี้ เช่น โครงการ ‘หมอหนี้เพื่อประชาชน’ มีการจัดทำหลักสูตรสร้างหมอหนี้ เพื่อให้คำปรึกษาแนะนำ ไปจนถึงสร้างผู้เชี่ยวชาญในการจัดทำแผนฟื้นฟูหนี้ โดยได้รับความร่วมมือจากหลายหน่วยงาน เช่น กระทรวงศึกษาธิการ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อสอดแทรกหลักสูตรการจัดการทางการเงินเข้าไปสู่ระดับชั้นมัธยมศึกษาและระดับอุดมศึกษา รวมถึงร่วมมือกับสภาองค์กรของผู้บริโภค เพื่อสร้างเครือข่ายหมอหนี้ให้ครอบคลุมในแต่ละภูมิภาค

นอกจากนี้ ธปท. ยังมีโครงการ ‘คลินิกแก้หนี้’ เพื่อช่วยเหลือกลุ่มลูกหนี้บัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคลที่ค้างชำระเกิน 120 วัน ซึ่งสามารถแก้ได้ด้วยการปรับโครงสร้างหนี้ ขยายระยะเวลาผ่อนชำระ และในอนาคต ธปท. จะขยายโครงการช่วยเหลือให้ครอบคลุมลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น

อีกโครงการคือ ‘ทางด่วนแก้หนี้’ เพื่อเป็นทางลัดให้ลูกหนี้สามารถติดต่อขอปรับโครงสร้างหนี้กับเจ้าหนี้ได้สะดวกยิ่งขึ้น โดย ธปท. จะคอยกำกับดูแลและติดตามผลอย่างใกล้ชิด

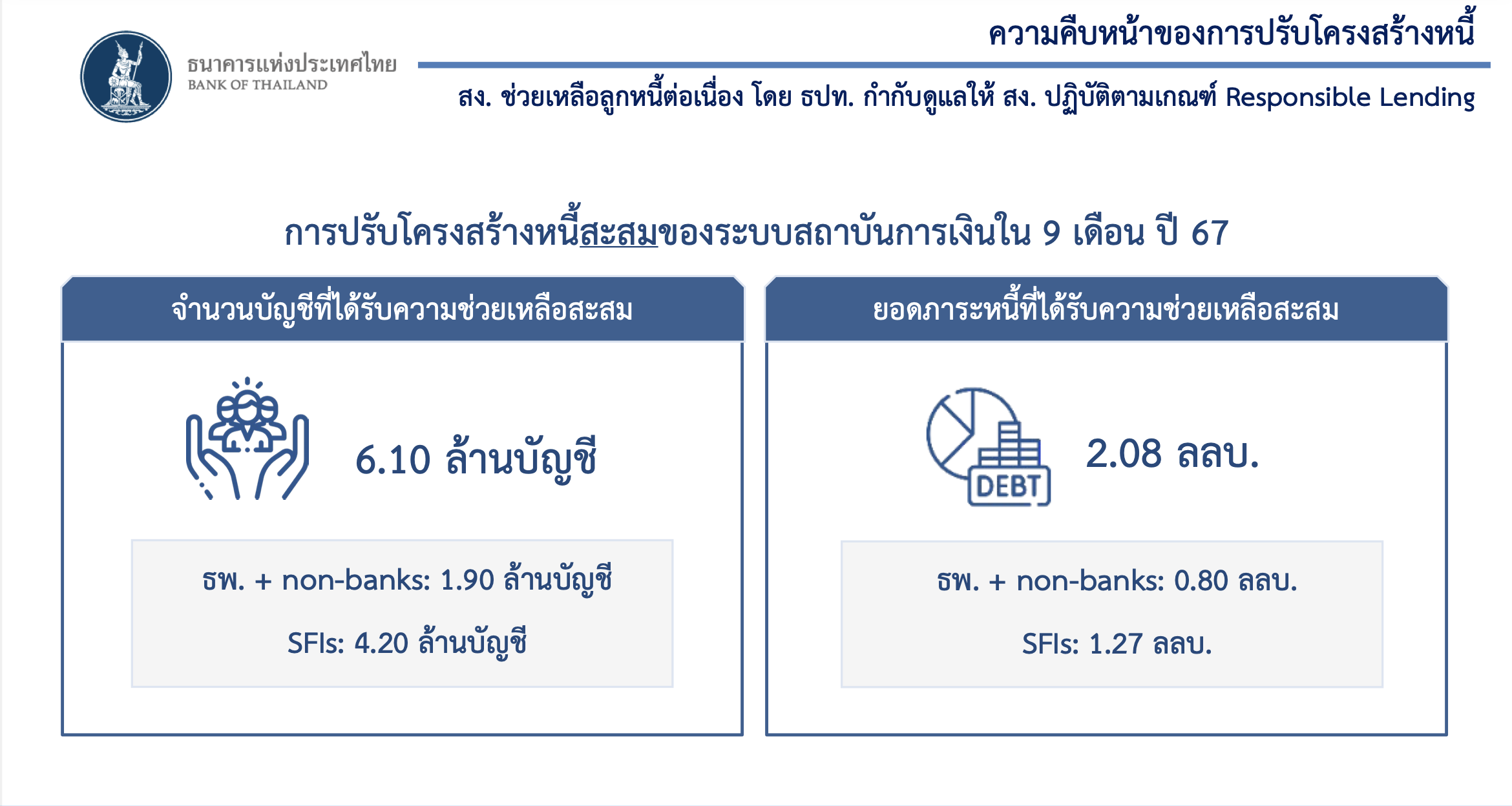

ผลจากมาตรการต่างๆ ที่ ธปท. ระดมความช่วยเหลือให้แก่ลูกหนี้ ตามหลักเกณฑ์ Responsible Lending ในช่วง 3 ไตรมาสแรกของปี 2567 สามารถปรับโครงสร้างหนี้ได้ทั้งสิ้น 6.10 ล้านบัญชี ยอดหนี้รวมกว่า 2.08 ล้านล้านบาท

ร่าง พ.ร.บ.ล้มละลาย หนทางแก้หนี้ยั่งยืน พลิกฟื้นชีวิตใหม่

หากมองหาสาเหตุและต้นตอของปัญหาหนี้ อาจสรุปได้ว่าเกิดจาก 2 ปัจจัยหลัก คือ ระดับปัจเจก จากการขาดความรู้ พฤติกรรมการใช้จ่าย และข้อจํากัดในการตัดสินใจ กับอีกสาเหตุคือ ระดับสังคม หรือสถาบันทั้งทางเศรษฐกิจ สังคม การเมือง ที่เป็นผู้กำหนดกลไก กติกา ค่านิยม ซึ่งส่งผลต่อพฤติกรรมของปัจเจกจนนำไปสู่การก่อหนี้เกินตัว

อย่างไรก็ดี เมื่อเกิดหนี้แล้วจำเป็นต้องหาทางจัดการหนี้อย่างเหมาะสม สฤณี อาชวานันทกุล หัวหน้าทีมวิจัย แนวร่วมการเงินที่เป็นธรรมประเทศไทย กล่าวในวงเสวนาหัวข้อ ‘คน กับ หนี้ครัวเรือน’ นำเสนอแนวทางการแก้ไขปัญหาหนี้ครัวเรือนว่า ควรเริ่มต้นจากการแก้ปัญหาเชิงระบบเพื่อสร้างกลไกในการช่วยเหลือลูกหนี้รายย่อยแบบเบ็ดเสร็จ โดยเฉพาะการแก้ พ.ร.บ.ล้มละลาย เพื่อเปิดช่องให้ลูกหนี้สามารถเจรจาปรับโครงสร้างหนี้กับเจ้าหนี้ได้หลายรายในคราวเดียว รวมถึงสามารถเข้าสู่กระบวนการฟื้นฟูหนี้สินบุคคลธรรมดาเช่นเดียวกับการฟื้นฟูกิจการของลูกหนี้นิติบุคคล ตลอดจนยกระดับกลไกไกล่เกลี่ยข้อพิพาท เพื่อให้เจ้าหนี้ทุกรายมีส่วนร่วมไกล่เกลี่ยหนี้ และมีกฎหมายกำกับดูแลหนี้ที่เป็นธรรม

“ถ้าย้อนกลับไปในช่วงวิกฤตต้มยำกุ้ง จะเห็นว่ากฎหมายล้มละลายได้เปิดช่องให้ลูกหนี้นิติบุคคลหรือบริษัทเอกชนต่างๆ มีโอกาสเข้าสู่กระบวนการฟื้นฟูกิจการได้ ดังนั้นเมื่อประชาชนรายเล็กรายน้อยต้องเผชิญวิกฤตหนี้ ก็ควรจะมีกลไกช่วยเหลือด้วยเช่นกัน”

ที่ผ่านมา แนวร่วมการเงินที่เป็นธรรมประเทศไทยมุ่งผลักดันให้มีการแก้ไข พ.ร.บ.ล้มละลาย เพื่อแก้ปัญหาหนี้สินอย่างทั่วถึงและครอบคลุมลูกหนี้รายย่อย พร้อมจัดทำแคมเปญรณรงค์ผ่านเว็บไซต์ change.org เมื่อวันที่ 3 ตุลาคม 2565 ในหัวข้อ เปิดช่อง “ฟื้นฟูสภาวะทางการเงิน” ช่วยลูกหนี้บุคคลธรรมดา ไม่ต้องรอฟ้องล้มละลาย ซึ่งในสมัยรัฐบาลชุดปัจจุบันมีผู้เสนอร่าง พ.ร.บ.ล้มละลาย เข้าสู่การพิจารณาของสภาผู้แทนราษฎรหลายฉบับ และมีแนวโน้มว่าร่างกฎหมายฉบับนี้จะผ่านการพิจารณาด้วยดี

“การแก้ไข พ.ร.บ.ล้มละลาย ไม่เพียงเปิดโอกาสในการแก้ปัญหาหนี้สินอย่างเป็นระบบเท่านั้น แต่ยังเป็นการสถาปนาความเป็นธรรมให้แก่ทั้งลูกหนี้และเจ้าหนี้ด้วย เพราะกฎหมายนี้จะเปิดช่องให้เจ้าหนี้ทุกรายเข้ามามีส่วนร่วมในการปรับโครงสร้างหนี้ได้ สุดท้ายจะเป็นโอกาสในการบูรณาการกลไกแก้หนี้ควบคู่ไปกับการสร้างความรู้ทางการเงินให้แก่ลูกหนี้ด้วยเช่นกัน” สฤณีกล่าว

ทั้งนี้ แคมเปญรณรงค์ดังกล่าวอธิบายถึงความสำคัญในการแก้ไขกฎหมายว่า การปล่อยให้ธุรกิจบางประเภทต้องถูกฟ้องล้มละลาย ไม่ได้เป็นผลดีต่อเศรษฐกิจภาพรวม เพราะเมื่อลูกหนี้ไม่สามารถชำระหนี้ได้จนล้มละลาย เจ้าหนี้ก็อาจเป็นฝ่ายขาดทุนด้วยเช่นกัน จนอาจจะฟื้นตัวกลับมาได้ยากกันทั้งหมด

จึงนำมาสู่ข้อเสนอแก้ไข พ.ร.บ.ล้มละลาย สร้างกระบวนการใหม่ที่เรียกว่า การขอ ‘ฟื้นฟูสภาวะทางการเงิน’ โดยกลไกใหม่นี้จะเปิดให้ลูกหนี้บุคคลธรรมดาขอเข้าสู่กระบวนการฟื้นฟูสภาวะการเงินได้ เป็นอีกหนึ่งช่องทางในการบริหารจัดการหนี้สิน เพื่อให้เศรษฐกิจเดินต่อไปได้ ไม่ต้องฟ้องล้มละลายกันทุกกรณี

เปิดโอกาสให้ลูกหนี้ฟื้นตัว ก่อนตกเป็นบุคคลล้มละลาย

ปัจจุบัน ร่าง พ.ร.บ.ล้มละลาย ที่เข้าสู่การพิจารณาของสภาผู้แทนราษฎรเมื่อวันที่ 28 สิงหาคม 2567 ประกอบด้วยร่างที่เสนอโดยพรรคประชาชนและพรรคเพื่อไทย ซึ่งอยู่ระหว่างการตั้งคณะกรรมาธิการ (กมธ.) พิจารณาร่างกฎหมาย และร่างของกระทรวงยุติธรรมที่มีการเปิดรับฟังความเห็นและผ่านความเห็นชอบจากคณะรัฐมนตรีแล้วเมื่อวันที่ 22 ตุลาคม 2567

ร่างกฎหมายทุกฉบับมีเนื้อหาใกล้เคียงกันคือ มุ่งแก้ปัญหาให้กับลูกหนี้นิติบุคคลหรือธุรกิจขนาดกลางและขนาดย่อม กับลูกหนี้รายย่อยหรือบุคคลธรรมดา ให้สามารถเข้าถึงกระบวนการฟื้นฟูกิจการและฟื้นฟูฐานะได้สะดวกยิ่งขึ้น เพื่อไม่ให้ลูกหนี้ต้องตกเป็นบุคคลล้มละลาย ซึ่งจะเป็นการให้ความช่วยเหลือลูกหนี้ได้อย่างทั่วถึงและมีประสิทธิภาพ ส่งผลเชิงบวกต่อเศรษฐกิจในภาพรวม

รายละเอียดของร่างกฎหมายมีการกำหนดยอดหนี้ให้สอดคล้องกับสภาพความเป็นจริงของลูกหนี้แต่ละกลุ่มที่จะได้รับการปรับโครงสร้างหนี้และฟื้นฟูกิจการ เช่น กรณีลูกหนี้รายย่อยต้องมีมูลหนี้ขั้นต่ำตั้งแต่ 100,000-1,000,000 บาท ลูกหนี้ SMEs ต้องมีมูลหนี้ขั้นต่ำ 1-50 ล้านบาท จากเดิมกำหนดเพดานไว้ไม่เกิน 10 ล้านบาท และลูกหนี้ภาคธุรกิจขนาดใหญ่ ต้องมีหนี้ขั้นต่ำ 50 ล้านบาทขึ้นไป จึงจะได้รับการพิจารณา เป็นต้น อย่างไรก็ตาม ตัวเลขดังกล่าวต้องผ่านการพิจารณาแก้ไขเพิ่มเติมจาก กมธ. ที่ชัดเจนอีกครั้ง

ในที่ประชุมสภาผู้แทนราษฎรเมื่อวันที่ 28 สิงหาคม 2567 วรภพ วิริยะโรจน์ สส. บัญชีรายชื่อ พรรคประชาชน กล่าวถึงสาระสำคัญของร่างกฎหมายฉบับนี้ว่า ลูกหนี้รายย่อย ไม่ว่าจะเป็นบุคคลธรรมดา ข้าราชการ หรือพนักงานประจำ ควรได้รับการคุ้มครองสิทธิเช่นเดียวกับภาคธุรกิจ หากลูกหนี้มีช่องทางเจรจาปรับโครงสร้างหนี้จะช่วยให้มีโอกาสหาเงินมาชำระหนี้ได้ แทนที่จะตกเป็นผู้ถูกฟ้องล้มละลายหรือถูกยึดทรัพย์เป็นทางออกสุดท้าย ขณะเดียวกัน ร่างกฎหมายนี้ยังคุ้มครองสิทธิของเจ้าหนี้ทุกรายที่จะได้รับประโยชน์จากการชำระหนี้คืนโดยเฉลี่ยถ้วนหน้ากัน และจะได้รับการชำระหนี้เป็นจำนวนมากกว่าเมื่อเทียบกับมูลค่าที่ได้จากการยึดทรัพย์

“เมื่อครั้งวิกฤตต้มยำกุ้ง ประเทศไทยเคยแก้ไขกฎหมายล้มละลายเพื่อให้ธุรกิจขนาดใหญ่สามารถฟื้นฟูกิจการได้ สถาบันการเงินก็สามารถปล่อยกู้ต่อไปได้ แต่พอเกิดวิกฤตโควิดครั้งนี้ ทำให้ประชาชนรากหญ้าจำนวนมากต้องประสบปัญหาหนี้สิน ฉะนั้นถึงเวลาแล้วที่ประเทศไทยจะต้องมีการทบทวนแก้ไข พ.ร.บ.ล้มละลาย เพิ่มสิทธิของลูกหนี้ให้เทียบเท่ากับมาตรฐานสากล” วรภพกล่าว

ทุกข์ของคนเป็นหนี้

ในฐานะที่ได้สัมผัสประสบการณ์ความทุกข์ร้อนของคนเป็นหนี้จำนวนมาก จากการรับเรื่องร้องเรียนตลอดระยะเวลาที่ผ่านมา นฤมล เมฆบริสุทธิ์ รองผู้อำนวยการฝ่ายพิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค และอนุกรรมการด้านการเงินและการธนาคาร สภาองค์กรของผู้บริโภค ให้ข้อมูลแก่แนวร่วมการเงินที่เป็นธรรมประเทศไทย เมื่อเดือนพฤศจิกายน 2567 ว่า ลูกหนี้แต่ละคนที่ประสบปัญหาล้วนต้องเผชิญกับความเครียดและความกดดันจากการติดตามทวงหนี้ จนไม่สามารถหาทางออกได้ด้วยตนเอง หลายรายท้อแท้ สิ้นหวัง หรือบางกรณีร้ายแรงถึงขั้นไม่อยากมีชีวิตอยู่

หลังจากมูลนิธิเพื่อผู้บริโภคตั้งศูนย์พิทักษ์สิทธิผู้บริโภค เพื่อรับเรื่องร้องเรียน ให้คำปรึกษา และช่วยเหลือในด้านต่างๆ ที่เกี่ยวข้องกับสิทธิของผู้บริโภค พบสถิติที่น่าสนใจว่าปัญหาเรื่องหนี้สินคือหัวข้อร้องเรียนที่สูงเป็นอันดับต้นๆ มาโดยตลอด ซึ่งสะท้อนได้ว่าระบบการให้บริการทางการเงินยังมีช่องโหว่ที่ไม่เป็นธรรมปรากฏอยู่

นฤมลระบุว่า ในความเป็นจริงแล้ว ณ วันที่ทำสัญญากู้ยืม ทั้งเจ้าหนี้และลูกหนี้ต่างเชื่อมั่นในศักยภาพที่จะชำระหนี้ได้ แต่เมื่อถึงวันหนึ่งที่ลูกหนี้เกิดเหตุฉุกเฉินในชีวิตหรืออยู่ในภาวะขาดสภาพคล่องจนไม่สามารถผ่อนชำระหนี้ จึงนำไปสู่การเป็นหนี้เสีย ซ้ำร้ายกว่านั้นลูกหนี้จำนวนหนึ่งอาจหันไปกู้หนี้นอกระบบแทนเพื่อแก้ปัญหาเฉพาะหน้า แต่กลับยิ่งซ้ำเติมปัญหาให้ขยายวงมากขึ้น

สำหรับลูกหนี้ในระบบที่มีหนี้สินล้นพ้นตัว ทางออกมีเพียง 2 ทาง คือ หากไม่ได้รับการปรับโครงหนี้หรือเข้าสู่กระบวนการฟื้นฟูหนี้สิน ก็ต้องเข้าสู่กระบวนการฟ้องร้องล้มละลายและถูกยึดทรัพย์ในที่สุด ซึ่งเป็นจุดที่ลูกหนี้จะไม่สามารถบริหารจัดการทรัพย์สินที่เหลืออยู่ของตนเองได้อีกต่อไป

สิ่งนี้เองกลายเป็นช่องว่างของกฎหมายที่ยังไม่ครอบคลุมลูกหนี้รายย่อยและไม่เป็นไปตามหลักสากลเมื่อเทียบกับต่างประเทศ

อีกสิ่งหนึ่งที่ลูกหนี้ต้องการความช่วยเหลือคือ การจัดหาคนกลางในการเจรจาไกล่เกลี่ยหนี้ ตลอดจนการจัดทำแผนฟื้นฟูหนี้ เนื่องจากลูกหนี้ส่วนใหญ่หรือแทบทั้งหมดไม่มีความรู้ความเชี่ยวชาญมากพอที่จะจัดการหนี้ได้ด้วยตนเอง

ด้วยเหตุนี้กฎหมายล้มละลายจึงควรได้รับการแก้ไขปรับปรุง และพัฒนาให้สอดคล้องกับบริบทสังคมปัจจุบัน เปิดช่องให้มีกลไกไกล่เกลี่ยข้อพิพาทและการฟื้นฟูหนี้ที่เอื้อประโยชน์ต่อลูกหนี้รายย่อยมากขึ้น เพื่อยกระดับสิทธิของลูกหนี้ในประเทศไทยให้ได้รับการคุ้มครองอย่างเป็นธรรมและเท่าเทียม

หากปัญหาหนี้สินภาคครัวเรือนคือวาระเร่งด่วนของชาติ การผลักดันแก้ไขกฎหมายล้มละลายก็มีความสำคัญไม่น้อยกว่ากัน เพื่อให้เกิดการแก้ปัญหาได้อย่างครบวงจรและยั่งยืน