รศ.ดร.อาชนัน เกาะไพบูลย์ และ อาจารย์เพ็ชรธรินทร์ วงศ์เจริญ

- ผลกระทบทางเศรษฐกิจของ COVID-19 คือ รายได้หดหายไม่ทันตั้งตัวและส่งผลกระทบทุกกลุ่ม (ใหญ่ กลาง และเล็ก) และทั้งคนเก่งและคนไม่เก่ง

- การปรับตัวที่ผ่านมาในช่วงล็อคดาวน์ ส่วนใหญ่เป็นการรอดูความชัดเจนกับสิ่งที่จะเกิดขึ้นเมื่อมีการผ่อนคลาย โดยเฉพาะมาตรการความช่วยเหลือที่ภาครัฐ ดังนั้นผลกระทบทางเศรษฐกิจที่แท้จริงกำลังเริ่มชัดเจนขึ้นเรื่อยๆ

- แม้ Cash is King ในทุกวิกฤติก็ตาม แต่เมื่อต้นเหตุของปัญหาที่มาจากการสะดุดของยอดขายและส่งผลต่อกระแสเงินสด การรักษากระแสเงินสดไม่ได้หมายถึงการกู้เงินเสมอไป

- การกู้เงินเรื่องจำเป็นสำหรับธุรกิจที่มีต้นทุนจมสูงมากจนทำให้การเลิกกิจการมีต้นทุนที่สูงและต้องเป็นทางเลือกสุดท้าย

- ภาครัฐจำเป็นต้องเข้ามาให้ความช่วยเหลือเพื่อให้ระบบเศรษฐกิจกลับมาทำงานเป็นปกติ มิเช่นนั้นปัญหาเศรษฐกิจเหล่านี้จะนำไปสู่ปัญหาการว่างงานมหาศาล และจะลามมาสู่วิกฤติสถาบันการเงินที่มาจากการเพิ่มขึ้นอย่างรวดเร็วของสินเชื่อรายย่อย

- ภาครัฐต้องสร้างความชัดเจนและในระยะเวลาอันรวดเร็วเกี่ยวกับทิศทางของมาตรการให้ความช่วยเหลืออย่างรวดเร็วเพื่อให้ผู้ประกอบการสามารถตัดสินใจได้ว่าจะจัดการอย่างเหมาะสม โดยเฉพาะ จุดยืนมาตรการ Soft Loan ว่าจะมีการปรับเปลี่ยนเงื่อนไขหรือไม่ การต่ออายุหรือไม่กับการจ่ายเงินชดเชยจากกองทุนประกันสังคมให้กับลูกจ้างที่ว่างงาน และแนวทางการแก้ปัญหาความล่าช้าในการคืนเงินภาษีที่ชำระเข้าไปก่อนคืนให้ผู้ประกอบการ

Covid Policy Brief ตอนที่ 3 นี้ วิเคราะห์ผลกระทบทางเศรษฐกิจของวิกฤติ COVID-19 ต่อผู้ประกอบการและนำเสนอประเด็นพิจารณาที่น่าจะผนวกเข้าไปในการออกแบบมาตรการช่วยเหลือผู้ประกอบการในระยะต่อไปเพื่อให้สามารถฟันผ่าวิกฤติได้เหมาะสมขึ้น

การวิเคราะห์ใช้ข้อมูลแบบสอบถาม (Questionnaire) กับผู้ประกอบการ 5 กลุ่ม ได้แก่ ยานยนต์ (รถยนต์และชิ้นส่วน) กลุ่มไฟฟ้าและอิเล็กทรอนิกส์ (อ้างถึงต่อไปว่ากลุ่มไฟฟ้าฯ) เสื้อผ้าเครื่องนุ่งห่ม อาหาร และโรงแรม โดยมีผู้ตอบแบบสอบถามทั้งสิ้น 209 รายระหว่างวันที่ 28 เมษายน – 19 มิถุนายน 2563 (ภาพที่ 1) โดยผู้ประกอบการที่ตอบแบบสอบถามมากกว่าร้อยละ 80 เป็นผู้ประกอบการคนไทย นอกจากนั้นข้อมูลจากการสัมภาษณ์เชิงลึกกับผู้ประกอบการอีก 30 ราย ทั้ง 5 กลุ่มธุรกิจในช่วงเวลาดังกล่าวคู่ขนานเพื่อเพิ่มความเข้าใจปัญหาให้ถ่องแท้ขึ้น และทำให้การออกแบบมาตรการแก้ปัญหาทำได้อย่างมีประสิทธิผลสูงขึ้น

หมายเหตุ: กลุ่มยานยนต์ทั้งหมดจำนวน 48 ราย เป็นผู้ประผลิตชิ้นส่วน 43 ราย หรือร้อยละ 20.57

ที่มา: คำนวณโดยผู้วิจัย

ผลกระทบทางเศรษฐกิจของ COVID-19 คือ รายได้หดหายฉับพลัน

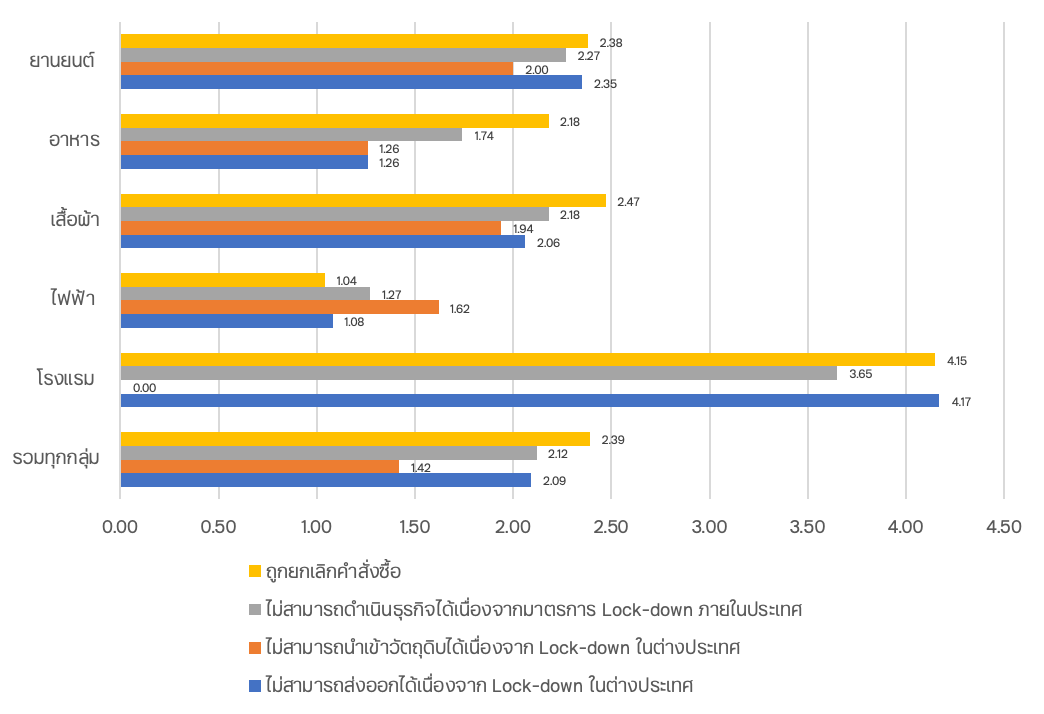

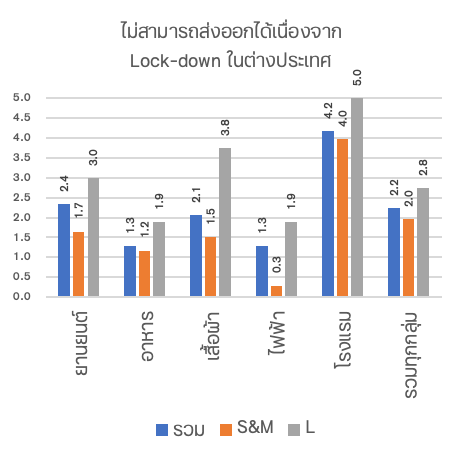

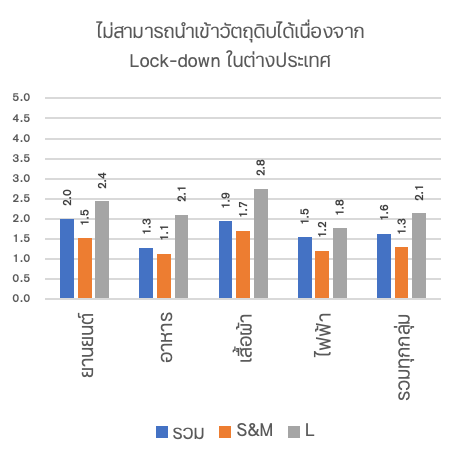

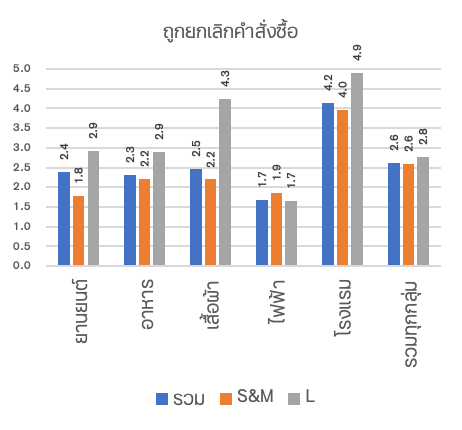

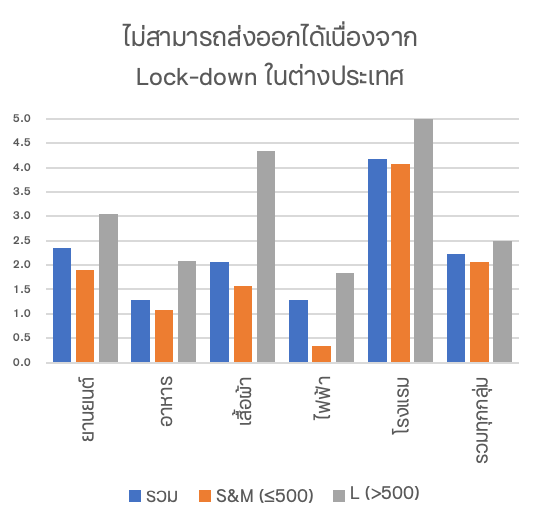

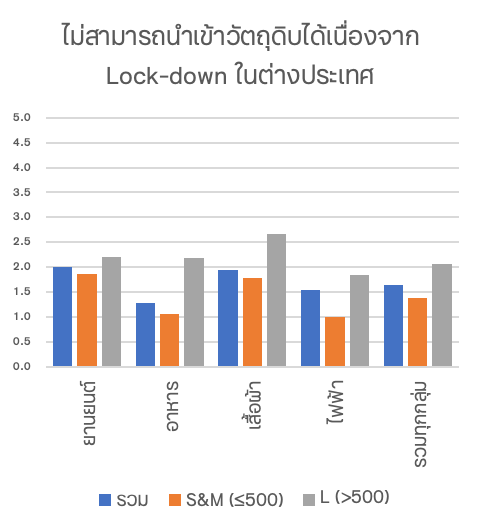

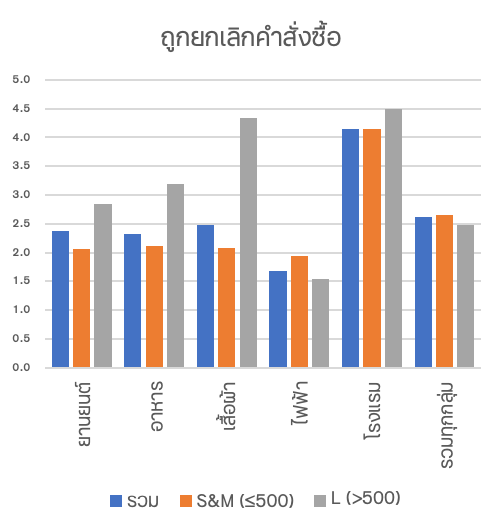

แม้ COVID-19 สามารถส่งผลกระทบต่อผู้ประกอบการได้หลายช่องทาง อาทิ การล็อคดาวน์ในต่างประเทศทำให้ไม่สามารถส่งออกสินค้าและบริการได้ การขาดแคลนวัตถุดิบ/ชิ้นส่วนสำคัญที่ต้องนำเข้าเนื่องจากการล็อคดาวน์ในต่างประเทศ การถูกยกเลิกคำสั่งซื้ออันเนื่องจากปัญหาเศรษฐกิจที่กำลังก่อตัวอยู่ ในทางตรงกันข้ามมีความเป็นไปได้เช่นกันที่ COVID-19 อาจทำให้ผู้ประกอบการมีโอกาสทางธุรกิจที่เพิ่มขึ้นเนื่องจากมีความต้องการเพิ่มขึ้นจากการล็อคดาวน์ได้ แต่ผลการสำรวจในการศึกษานี้ชี้ให้เห็นว่าช่องทางที่ได้รับผลกระทบรุนแรงสูงที่สุด คือ การถูกยกเลิกคำสั่งซื้อ

คะแนนที่ผู้ประกอบการให้การถูกยกเลิกคำสั่งซื้อเท่ากับ 2.39 จากคะแนนรุนแรงสูงสุด 5 และแตกต่างกันเล็กน้อยเมื่อเทียบกับช่องทางอื่นๆ (ภาพที่ 2) การสัมภาษณ์เชิงลึกกับผู้ประกอบการชี้ให้เห็นว่าการถูกยกเลิกคำสั่งซื้อที่หยิบยกขึ้นมามักเป็นการคาดการณ์เหตุการณ์ที่จะเกิดขึ้นในอนาคต เช่น ความต้องการที่คาดว่าจะลดลง การชะลอคำสั่งซื้อ และความกังวลกับยอดคำสั่งซื้อที่จะเกิดขึ้นในไตรมาสถัดไป ฟื้นตัวกลับคืนมาเมื่อใด เรื่องดังกล่าวชี้ให้เห็นว่าในช่วงล็อคดาวน์ ผู้ประกอบการจำนวนมากกำลังรอดูทั้งการฟื้นตัวที่คาดว่าจะเกิดขึ้น และ/หรือ ผลของมาตรการกระตุ้นเศรษฐกิจที่เกิดขึ้นทั้งจากในประเทศและต่างประเทศเพื่อประเมินการปรับตัวในระยะต่อไป ดังนั้นผลกระทบทางเศรษฐกิจที่แท้จริงจะเริ่มแสดงออกมาชัดเจนขึ้นเรื่อยๆ

ที่มา: คำนวณโดยผู้วิจัย

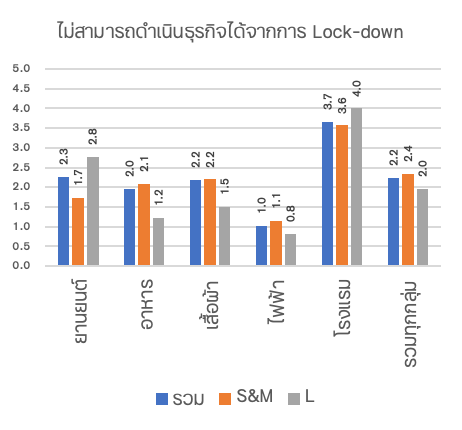

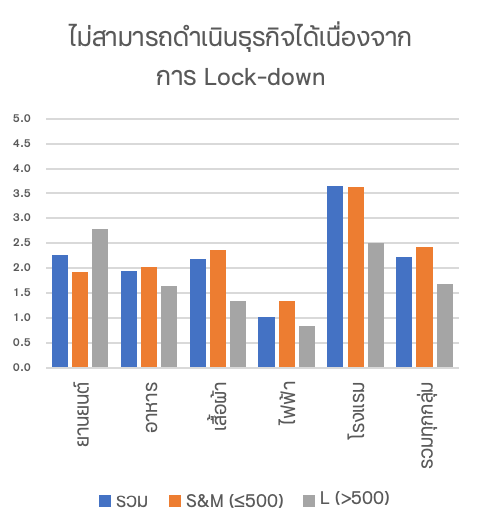

ผลกระทบผ่านช่องทางอื่นๆ แตกต่างกันไปขึ้นอยู่กับลักษณะการทำธุรกิจ แต่สิ่งที่สะท้อนจากแบบสอบถาม คือ มาตรการล็อคดาวน์ที่ดำเนินการในไทย ไม่ได้ทำให้การทำงานของโรงงานในภาคธุรกิจสะดุด ยกเว้นเพียงธุรกิจโรงแรม การปรับตัวในช่วงล็อคดาวน์ ส่วนใหญ่จึงเป็นการรักษาระยะห่างทางสังคมและดูแลรักษาความสะอาดในสถานที่ทำงานเพื่อลดโอกาสการติดเชื้อ COVID-19 ในสถานประกอบการ

กลุ่มโรงแรมหนักสุด ในขณะที่อาหารและกลุ่มไฟฟ้ามีโอกาสในวิกฤติ

ธุรกิจโรงแรมเป็นกลุ่มที่ได้รับผลกระทบรุนแรงที่สุดใน 5 กลุ่มธุรกิจที่ครอบคลุมในการศึกษานี้ ดังสะท้อนจากคะแนนที่ผู้ประกอบการในกลุ่มโรงแรมให้อยู่ระหว่าง 3-5 ในเกือบทุกช่องทางที่เกี่ยวข้อง โดยเฉพาะการปิดประเทศที่ทำให้ผู้ประกอบการไม่สามารถให้บริการกับนักท่องเที่ยวต่างชาติ ซึ่งเป็นกลุ่มลูกค้าหลักของธุรกิจโรงแรมและการท่องเที่ยวของไทย (กว่า 3 ใน 4) ธุรกิจโรงแรมจะสามารถปรับตัวเข้าสู่สภาวะปกติก็ต่อเมื่อโลกค้นพบวัคซีนและประชากรจำนวนมากของโลกได้รับวัคซีนซึ่งคงใช้เวลาไม่น้อยกว่า 6 เดือน หรือสิ้นปี พ.ศ. 2563 ณ วันนี้แม้มีข้อเสนอต่างๆ เช่น Travel Bubble เพื่อให้เกิดการเดินทางระหว่างประเทศ แต่ก็ยังไม่มีข้อเสนอใดที่จะทำให้การเดินทางท่องเที่ยวระหว่างประเทศฟื้นตัวอย่างเป็นรูปธรรม

ในขณะที่ธุรกิจอาหารเป็นกลุ่มที่รับโอกาสท่ามกลางวิกฤติ อย่างไรก็ตามโอกาสที่พูดถึงน่าจะเป็นความหมายเชิงเปรียบเทียบ กล่าวคือ ผลกระทบมีจำกัดไม่มากเหมือนธุรกิจอื่นๆ แต่ไม่ได้หมายถึงการขยายตัวอย่างรวดเร็วสวนกระแส ดังนั้นความคิดเห็นของผู้ประกอบการเกี่ยวกับขนาดของผลกระทบต่ำ ผู้ประกอบการโดยส่วนใหญ่ให้คะแนนที่ 1 ซึ่งหมายถึงผลกระทบน้อยมาก จากคะแนนสูงสุด (รุนแรงสุด) ที่ 5 คะแนน อย่างไรก็ตามผู้ประกอบการก็ยังคงมีความกังวลกับคำสั่งซื้อในอนาคตที่อาจได้รับผลกระทบจากภาวะเศรษฐกิจตกต่ำทั่วโลกจากวิกฤติ COVID-19 คะแนนในช่องทางการยกเลิกคำสั่งซื้อเท่ากับ 2.18 ซึ่งสูงกว่าช่องทางอื่นๆ การสัมภาษณ์ผู้ประกอบการ 4-5 รายทั้งขนาดใหญ่ และกลางชี้ให้เห็นว่าคำสั่งซื้อทั้งในประเทศและต่างประเทศยังคงขยายตัวต่อเนื่อง แม้การล็อคดาวน์จะทำให้เกิดอุปสรรคในการส่งออกสินค้าบ้างก็ตาม แต่ยังอยู่ในวิสัยที่สามารถบริหารจัดการได้ อาจมีกรณียกเว้นในบางกลุ่มที่เกี่ยวข้องโดยตรงกับการท่องเที่ยวและโรงแรม เช่น กลุ่มผลิตอาหารเพื่อตอบสนองการจัดเลี้ยงในโรงแรม กลุ่มซัพพลายเออร์ให้กับอาหารบนเครื่องบิน

ยานยนต์ เสื้อผ้าและกลุ่มไฟฟ้าฯ เป็นธุรกิจที่อยู่ตรงกลางระหว่างธุรกิจโรงแรมและธุรกิจอาหาร โดยกลุ่มยานยนต์และเสื้อผ้าค่อนไปทางโรงแรมที่ได้รับผลกระทบจากวิกฤติ COVID-19 ที่บั่นทอนกำลังซื้อและความต้องการสินค้าของตน คะแนนในช่องทางการถูกยกเลิกคำสั่งซื้อสินค้าสูงเท่ากับ 2.38 และ 2.47 ตามลำดับ นอกจากนั้นทั้งสองธุรกิจยังได้รับผลกระทบจากมาตรการล็อคดาวน์ ที่ทำให้การจำหน่ายสินค้าสะดุดลง ในขณะที่กลุ่มไฟฟ้าฯ มีลักษณะคล้ายคลึงกับธุรกิจอาหารที่ได้รับโอกาสท่ามกลางวิกฤติ ส่วนหนึ่งเป็นสินค้าหลายประเภทในกลุ่มธุรกิจตั้งแต่เครื่องใช้ไฟฟ้าในบ้าน และอุปกรณ์ที่เกี่ยวข้องกับคอมพิวเตอร์ที่มีความต้องการเพิ่มขึ้นจากการที่ประชาชนจำนวนมากต้องใช้ชีวิตในเคหะสถานเพิ่มมากขึ้น และต้องทำงานจากบ้าน นอกจากนั้นกลุ่มไฟฟ้าฯ กำลังได้รับอานิสงส์ที่นักลงทุนข้ามชาติจำนวนหนึ่งกำลังย้ายฐานออกจากจีนอันเนื่องจากความขัดแย้งทางการค้าระหว่างสหรัฐและจีนที่ยังไม่มีแนวโน้มจะยุติลงในระยะเวลาอันสั้น และการบริหารจัดการในช่วงวิกฤติ COVID-19 ที่ดีของไทย (จากการสัมภาษณ์) อย่างไรก็ตามการผลิตในกลุ่มเครื่องใช้ไฟฟ้าในหลายๆ กรณี สะดุดอันเนื่องจากไม่สามารถนำเข้าชิ้นส่วนสำคัญจากต่างประเทศได้ กำลังการผลิตของซัพพลายเออร์ในประเทศในชิ้นส่วนดังกล่าวไม่เพียงพอที่จะรองรับความต้องการ (จากการสัมภาษณ์)

ผลกระทบของ COVID-19 ไม่เลือกขนาด

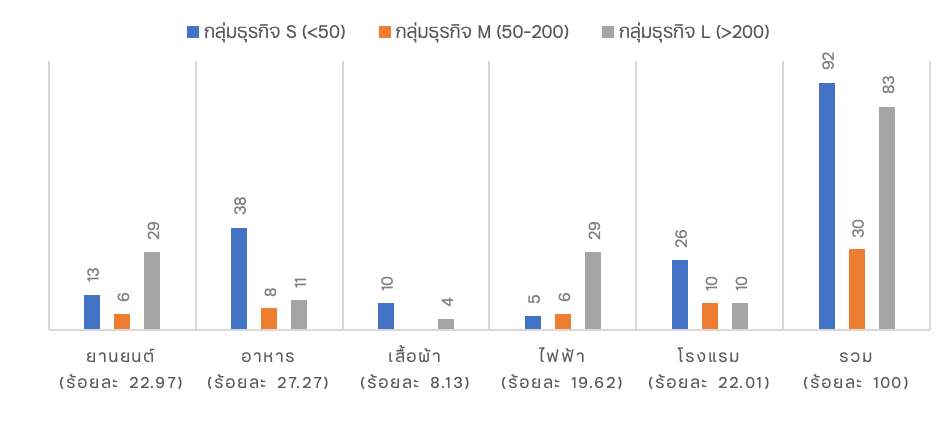

COVID-19 ได้ส่งผลกระทบต่อผู้ประกอบการทุกๆ ขนาด ไม่ใช่เฉพาะเพียงกลุ่มผู้ประกอบการขนาดกลางและเล็กเท่านั้นที่ได้รับผลกระทบ ดังสะท้อนในแบบสอบถามผู้ประกอบการขนาดใหญ่มีแนวโน้มที่จะได้รับผลกระทบรุนแรงกว่าในทุกๆ ช่องทาง ไม่ว่าเราเลือกใช้เกณฑ์จำนวนแรงงาน หรือรายได้คำจำกัดความกลุ่มผู้ประกอบการขนาดกลางและเล็ก (ภาพที่ 3 และ 4)

หมายเหตุ: เกณฑ์ทางด้านจำนวนแรงงานอิงกับการจัดกลุ่มวิสาหกิจขนาดกลางและย่อมตามพระราชบัญญัติส่งเสริมวิสาหกิจขนาดกลางและย่อม (ฉบับที่ 2) พ.ศ. 2561 ที่กำหนดให้วิสาหกิจขนาดย่อมและกลางหมายถึงกิจการที่มีการจ้างแรงงานต่ำกว่า 200 คนสำหรับภาคการผลิตและ 100 คนสำหรับภาคบริการ

ที่มา: คำนวณโดยนักวิจัย

หมายเหตุ: เกณฑ์ทางด้านจำนวนแรงงานอิงกับเกณฑ์การจัดกลุ่มวิสาหกิจขนาดกลางและย่อมตามพระราชบัญญัติส่งเสริมวิสาหกิจขนาดกลางและย่อม (ฉบับที่ 2) พ.ศ. 2561 ที่กำหนดให้วิสาหกิจขนาดย่อมและกลางหมายถึงกิจการที่มีรายได้ไม่เกิน 500 ล้านบาทสำหรับภาคการผลิตและไม่เกิน 300 ล้านบาทสำหรับภาคบริการ

ที่มา: คำนวณโดยนักวิจัย

ข้อยกเว้น คือ ช่องทางการล็อคดาวน์ภายในประเทศที่ทำให้กลุ่มผู้ประกอบการขนาดกลางและเล็กซึ่งมักจะพึ่งพาตลาดภายในประเทศเป็นสำคัญ ได้รับผลกระทบมากกว่าขนาดใหญ่เท่านั้น แนวโน้มในรายธุรกิจไม่แตกต่างจากภาพรวมมากนัก

คำตอบดังกล่าวน่าจะสะท้อนถึงความเสียเปรียบของผู้ประกอบการขนาดใหญ่ที่ไม่มีความคล่องตัวเหมือนผู้ประกอบการขนาดเล็ก ที่การปรับเปลี่ยนเพื่อตอบสนองความต้องการระยะสั้น กลุ่มผู้ประกอบการขนาดใหญ่ก็ทำได้ยากกว่า

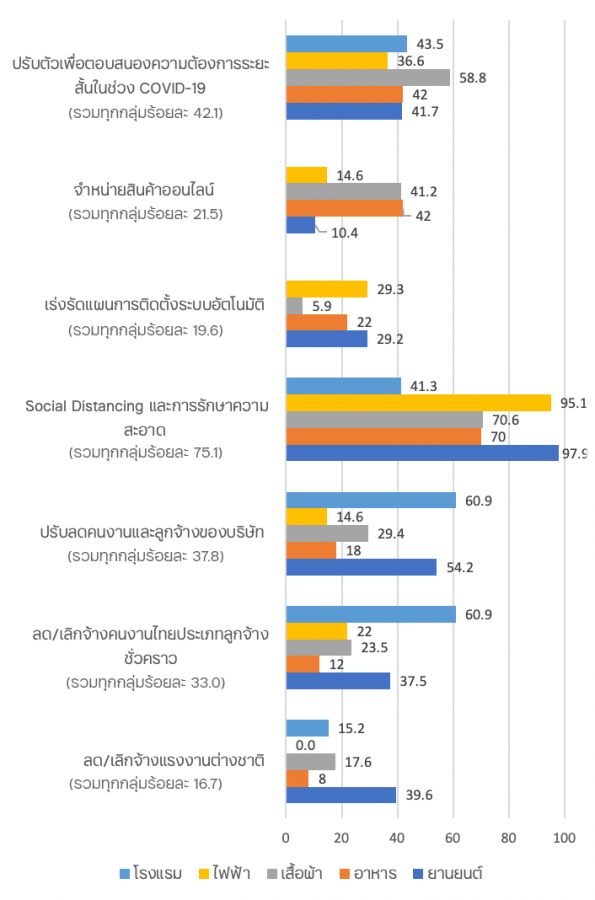

การปรับตัวของผู้ประกอบการเมื่อเผชิญวิกฤติ COVID-19

ผลกระทบของวิกฤติ COVID-19 ต่อภาคธุรกิจ คือ การสะดุดของยอดขายที่ไม่ทันคาดคิด ดังนั้นการปรับตัวลำดับแรกของผู้ประกอบการ คือ การตัดลดค่าใช้จ่ายที่ไม่จำเป็นและหาทางเพิ่มรายได้เสริมให้มากที่สุดเท่าที่เป็นไปได้ ควบคู่ไปกับ มาตรการเว้นระยะห่างทางสังคมเพื่อให้สถานประกอบการปลอดจากเชื้อไวรัสแม้จะมีค่าใช้จ่ายเพิ่มขึ้นก็ตาม (ภาพที่ 5)

หมายเหตุ: ผู้ประกอบการหนึ่งรายอาจเลือกตอบได้มากกว่า 1 ข้อ ดังนั้นผลรวมในแต่ละธุรกิจอาจเกิดร้อยละ 100 ได้

ที่มา: คำนวณโดยผู้วิจัย

สำหรับธุรกิจที่ได้รับผลกระทบทางลบจาก COVID-19 อันได้แก่ โรงแรม ยานยนต์ และเสื้อผ้าเครื่องนุ่งห่ม การลดค่าใช้จ่ายด้านแรงงานเป็นสิ่งที่ต้องทำโดยเกิดขึ้นหลายๆ รูปแบบ เช่น การเลิกจ้างลูกจ้างชั่วคราวและแรงงานไร้ฝีมือต่างชาติ ตัดการทำงานล่วงเวลา ลดชั่วโมงทำงาน ลดเงินเดือน และไปจนถึงหยุดกิจการชั่วคราวและให้พนักงานเข้ารับความช่วยเหลือจากกองทุนประกันสังคม

สถานประกอบการหลายแห่งยังไม่ได้เลิกจ้าง แต่การลดค่าใช้จ่ายดังกล่าวข้างต้นเสมือนกับการบีบคนงานให้ออกจากงานโดยปริยาย เพราะการลดค่าใช้จ่ายดังกล่าวทำให้แรงงานมีรายได้ลดลง แรงงานจำนวนหนึ่งโดยเฉพาะกลุ่มแรงงานชั่วคราวพึ่งพารายได้จากการทำงานล่วงเวลาเพื่อให้สามารถครอบคลุมค่าใช้จ่ายจากการใช้ชีวิตในเมืองใหญ่อย่างกรุงเทพฯ ปริมณฑลและเมืองอุตสาหกรรมหลักอย่างชลบุรี ระยอง และอยุธยา ดังนั้นการปรับลดวันทำงานและ/หรือการยกเลิกการทำงานล่วงเวลา คนงานเหล่านี้จะมีรายได้ที่ได้รับไม่เพียงพอที่จะใช้ชีวิตในเมืองใหญ่

กลุ่มแรงงานชั่วคราวจะเป็นแรงงานกลุ่มเปราะบางกลุ่มแรกที่เผชิญปัญหาการว่างงาน โดยเฉพาะวิกฤติอย่าง COVID-19 ที่หลายคนเชื่อว่าการฟื้นตัวคงใช้เวลาเป็นปี การรออยู่ในเมืองใหญ่จึงยากลำบากและอาจตัดสินใจกลับบ้าน ดังนั้นคนงานก็เริ่มไหลกลับสู่ภูมิลำเนาในต่างจังหวัด

ในขณะที่ธุรกิจอาหารและไฟฟ้าที่ได้รับโอกาสในวิกฤติ การเลือกใช้มาตรการลดค่าใช้จ่ายด้านแรงงานจึงน้อยกว่าเมื่อเทียบกับอีก 3 กลุ่มธุรกิจที่รับผลกระทบข้างต้น ในกรณีธุรกิจเครื่องใช้ไฟฟ้าที่ผู้ประกอบการจำนวนหนึ่งใช้มาตรการลด/เลิกจ้างแรงงานชั่วคราวในสัดส่วนที่ใกล้เคียงกับธุรกิจเสื้อผ้า เนื่องจากหลายๆ ผลิตภัณฑ์ในธุรกิจเครื่องใช้ไฟฟ้าที่คำสั่งซื้อผันผวนไปตามฤดูกาล เช่น เครื่องปรับอากาศที่ความต้องการมักจะสูงในช่วงฤดูร้อน บริษัทจำนวนมากจึงจ้างแรงงานชั่วคราวเพื่อรองรับความต้องการที่เพิ่มขึ้นในระยะสั้น เมื่อเกิดวิกฤติเศรษฐกิจอย่าง COVID-19 ความต้องการแรงงานเหล่านี้ก็ลดลง

แม้โดยหลักการ COVID-19 มีส่วนกระตุ้นให้ผู้ประกอบการติดตั้งระบบอัตโนมัติ แต่ที่ผ่านมายังเกิดขึ้นค่อนข้างจำกัดเพราะต้องใช้เงินลงทุนจำนวนมากซึ่งไม่เหมาะกับสถานการณ์วิกฤติอย่าง COVID-19 จากการสัมภาษณ์ซัพพลายเออร์ที่เกี่ยวข้องกับการติดตั้งระบบอัตโนมัติ งบประมาณในการติดตั้งใช้เงินมากกว่า 100 ล้านบาทซึ่งเป็นต้นทุนจม ดังนั้นจึงเป็นเรื่องยากที่ผู้ประกอบการจะมาลงทุนในเรื่องดังกล่าว ไม่ว่าจะเป็นผู้ประกอบการขนาดใหญ่หรือขนาดเล็ก วันนี้แม้บริษัทขนาดใหญ่ยังต้องขอชะลอโครงการติดตั้งระบบอัตโนมัติที่เคยคุยกันก่อนวิกฤติ COVID-19 มีผู้ประกอบการเพียง 49-69 ราย หรือประมาณ 1 ใน 4 ที่คาดว่าจะติดตั้งระบบอัตโนมัติ ส่วนใหญ่เป็นผู้ประกอบการรายใหญ่

ในหลายๆ ธุรกิจ เสื้อผ้าเครื่องนุ่งห่ม อาหาร และโรงแรม การติดตั้งระบบอัตโนมัติยังทำได้จำกัด ในกรณีธุรกิจเสื้อผ้าเครื่องนุ่งห่มและอาหาร ความสลับซับซ้อนของเทคโนโลยีหุ่นยนต์ ณ ปัจจุบันยังไม่สามารถทดแทนคนได้ ในขณะที่ธุรกิจโรงแรมเป็นสิ่งที่เป็นไปได้ยากเพราะการยกระดับคุณภาพของบริการโรงแรมจำเป็นต้องมีปฏิสัมพันธ์ระหว่างพนักงานและลูกค้า

ทางด้านการหารายได้เสริมผู้ประกอบการในทุกๆ ธุรกิจต่างพยายามดิ้นรนหารายได้เพิ่มขึ้นทั้งการหันไปจำหน่ายสินค้าออนไลน์และการปรับเปลี่ยนการผลิตเพื่อตอบสนองความต้องการระยะสั้นที่เกิดขึ้นในช่วง COVID-19 อย่างไรก็ตามผู้ประกอบการแต่ละธุรกิจมีข้อจำกัดที่ไม่เหมือนกัน โดยเฉพาะการจำหน่ายสินค้าออนไลน์ที่เป็นไปได้เฉพาะในกลุ่มธุรกิจอาหารและเสื้อผ้า แต่เป็นไปได้ยากสำหรับธุรกิจอื่นๆ

แม้ COVID-19 อาจทำให้เกิดความต้องการระยะสั้น ความต้องการหน้ากาก หรือชุด PPE ในกรณีเสื้อผ้าเครื่องนุ่งห่ม แต่ขนาดความต้องการมีจำกัดและไม่เพียงพอที่จะชดเชยรายได้หลัก และไม่ได้เปิดกว้างสำหรับทุกคน เช่น กรณีการผลิตชุด PPE ของกลุ่มเสื้อผ้าเครื่องนุ่งห่ม แม้มีความต้องการเพิ่มขึ้นในระยะสั้น มีผู้ประกอบการเพียงส่วนหนึ่งเท่านั้นที่สามารถปรับตัวมาผลิตได้ เช่น ในกรณีการผลิตชุด PPE มีเพียง 30-40 ราย จากผู้ประกอบการทั้งสิ้นมากเกือบ 3,000 ราย (ประชาชาติ, 2563; จากการสัมภาษณ์ทั้งผู้ประกอบการที่มีส่วนร่วมและไม่ได้มีส่วนร่วม) หรือในกรณีเครื่องใช้ไฟฟ้าที่สถานพยาบาลมีความต้องการปรับห้องผู้ป่วยปกติให้เป็นห้องความดันลบแต่ก็เกิดขึ้นกับผู้ประกอบการบางราย (ไทยรัฐ, 24 เมษายน, 2563) ไม่ได้เกิดขึ้นในวงกว้าง

Cash is King แต่ไม่ได้หมายความว่าการอัดฉีดเงินกู้ คือคำตอบเดียว

แม้วิกฤติ COVID-19 ไม่แตกต่างจากวิกฤติครั้งก่อนหน้าที่ปฏิกิริยาตอบสนองของผู้ประกอบการอันดับแรก คือ การรัดเข็มขัดเพื่อรักษากระแสเงินสดเพื่อเลี่ยงการปิดกิจการ หรือ Cash is King ประเด็นที่ถูกมองข้ามในการออกแบบนโยบายที่ผ่านมา คือ เมื่อต้นเหตุของปัญหาที่มาจากการสะดุดของยอดขายและส่งผลต่อกระแสเงินสด การรักษากระแสเงินสดไม่ได้หมายถึงการกู้เงินเสมอไป การกู้เงินเป็นแนวทางหนึ่งในการแก้ปัญหา

นอกจากนั้นการกู้เงิน คือ การยืมรายได้ในอนาคตมาใช้ในปัจจุบัน แต่ในสถานการณ์ที่อนาคตมีความไม่แน่นอนสูงอย่างวิกฤติ COVID-19 การกู้เงินอาจจะไม่ใช่ทางออกเสมอไป นอกจากนั้นการกู้เงินก่อให้เกิดค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้นทันทีและเป็นค่าใช้จ่ายที่ต้องจ่ายไม่ว่าธุรกิจจะมีกำไรหรือไม่ก็ตาม การช่วยเหลือผ่านการให้เงินกู้ระยะสั้นและสั้นกว่าระยะเวลาที่คาดว่าธุรกิจจะฟื้นตัวมาเป็นปกติเพื่อปรับสภาพคล่องจึงอาจไม่ใช่คำตอบ และเป็นเหตุผลหนึ่งที่น่าจะอธิบายการใช้ประโยชน์ของมาตรการ Soft Loan ที่ค่อนข้างต่ำประมาณร้อยละ 20 (ดูรายละเอียดเพิ่มเติมใน Policy Brief 1 ผลกระทบจาก COVID-19 ต่อภาคธุรกิจไทย: นัยต่อความเพียงพอและเหมาะสมของมาตรการรัฐ)

การกู้เงินเป็นเรื่องจำเป็นสำหรับธุรกิจที่มีต้นทุนจมสูงมากจนทำให้การเลิกกิจการมีต้นทุนที่สูงและต้องเป็นทางเลือกสุดท้ายเท่านั้น ต้นทุนจมในบริบทนี้ไม่ได้จำกัดต้นทุนที่ลงไปในสินทรัพย์ถาวรอย่างอาคาร สิ่งปลูกสร้าง และเครื่องจักร เท่านั้น แต่ยังรวมไปถึงเม็ดเงินลงทุนในการสร้างตราสินค้า ภาพลักษณ์ทางธุรกิจที่ต้องทำอย่างต่อเนื่อง การปิดกิจการสร้างความเสียหายมหาศาล เรื่องดังกล่าวแตกต่างจากสถานการณ์ในวิกฤติเศรษฐกิจปี พ.ศ. 2540 ที่มีจุดเริ่มต้นจากปัญหาสถาบันการเงิน (financial crisis) ที่ต้องดึงเงินกลับและทำให้ระบบเศรษฐกิจขาดสภาพคล่องฉับพลันที่จะไปดำเนินธุรกิจ

ที่มา: คำนวณโดยผู้วิจัย

ที่มา: คำนวณโดยผู้วิจัย

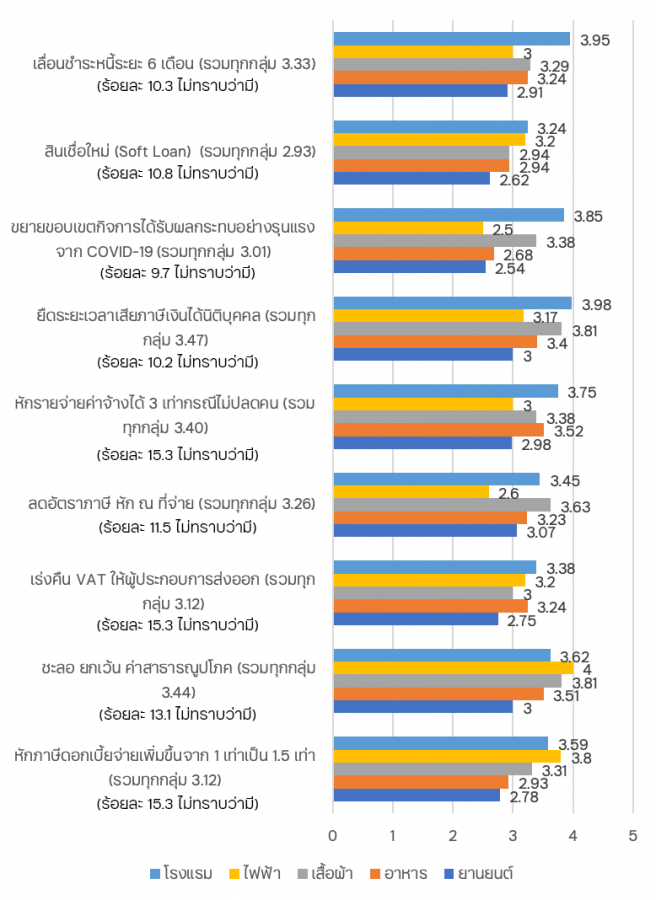

ภาพที่ 6 สะท้อนความคิดเห็นของผู้ประกอบการต่อมาตรการช่วยเหลือของรัฐที่ได้ดำเนินการผ่านมาในช่วงล็อคดาวน์ โดยภาพรวมผู้ประกอบการเห็นว่ามาตรการลดค่าใช้จ่ายเพื่อรักษากระแสเงินสด เช่น การเลื่อนชำระหนี้ การขยายขอบเขตกิจการต้องหยุดประกอบกิจการจากการได้รับผลกระทบอย่างรุนแรงจาก COVID-19 การยืดระยะเวลาเสียภาษีเงินได้นิติบุคคล การชะลอ/ยกเว้นค่าสาธารณูปโภค มีประโยชน์มากกว่ามาตรการ Soft Loan คะแนนของมาตรการลดค่าใช้จ่ายอยู่ระหว่าง 3.01-3.47 ในขณะที่คะแนนของมาตรการ Soft Loan เพียง 2.93

หากวิเคราะห์รายกลุ่มธุรกิจ แม้คะแนนจะแตกต่างกันบ้าง โดยกลุ่มที่รับผลกระทบรุนแรงอย่างกลุ่มโรงแรมและเสื้อผ้าเครื่องนุ่งห่ม คะแนนที่ให้ในแต่ละมาตรการช่วยเหลือจะปรับสูงเมื่อเทียบกับกลุ่มธุรกิจอื่นๆ แต่หากพิจารณาการจัดลำดับประโยชน์ที่ได้รับของแต่ละมาตรการ ไม่แตกต่างกันมากในแต่ละกลุ่มธุรกิจ

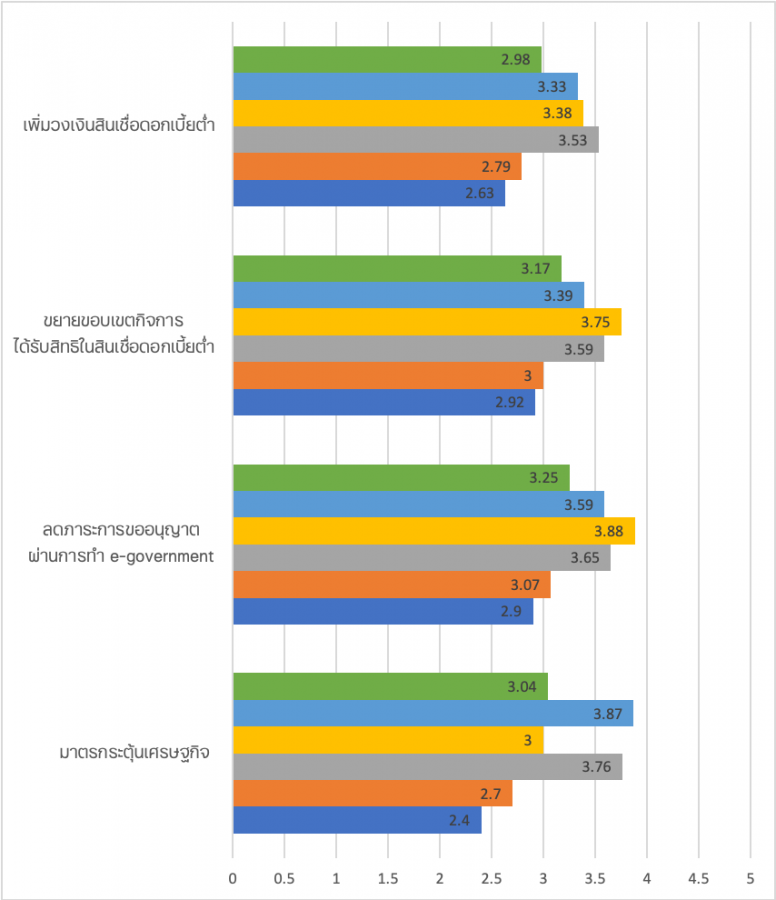

สำหรับความเห็นเพิ่มเติมเกี่ยวกับมาตรการความช่วยเหลือที่ต้องการจากภาครัฐ ผู้ประกอบการยังคงให้ความสำคัญกับการลดค่าใช้จ่ายต่างๆ โดยดำเนินการผ่านการมีระบบ E-government มากที่สุด (ภาพที่ 7) เพื่อลดความไม่แน่นอนในการดำเนินธุรกิจซึ่งเป็นภาระต้นทุนที่สำคัญอีกประการหนึ่งในสายตาของภาคเอกชน เรื่องดังกล่าวสอดคล้องกับการเตรียมความพร้อมทางด้านดิจิทัลในภาครัฐและเป็นสิ่งที่มีการพูดกันอย่างต่อเนื่องแต่ผลที่เป็นรูปธรรมยังไม่เกิดขึ้น (ดูรายละเอียดเพิ่มเติมใน จุฑาทิพย์ และ อาชนัน, 2563)

ความต้องการให้ปรับปรุงเงื่อนไขการปล่อย Soft Loan เป็นเรื่องสำคัญเป็นลำดับที่สองที่ภาคเอกชนต้องการ และสำคัญมากกว่าวงเงินกู้ ลำดับความสำคัญดังกล่าวสะท้อนถึงปัญหาในทางปฏิบัติของมาตรการ Soft Loan โดยเฉพาะเงื่อนไขผู้ประกอบการที่มีสิทธิ Soft Loan ระยะเวลาในการให้กู้ที่จำกัดเพียง 2 ปี ในขณะที่สถานการณ์เศรษฐกิจคาดว่าจะยาวนานกว่ามาก ทำให้ผู้ประกอบการได้ประโยชน์จากมาตรการเหล่านี้มากนัก (ดูรายละเอียดการวิเคราะห์เชิงลึกและเปรียบเทียบกับประเทศอื่นๆ ที่นำเสนอใน Policy Brief 2 ผลกระทบจาก COVID-19 ต่อภาคธุรกิจไทย: นัยต่อความเพียงพอและเหมาะสมของมาตรการรัฐ)

นอกจากนั้นผู้ประกอบการยังต้องการให้ภาครัฐคืนการเร่งคืนภาษีที่ภาคเอกชนต้องชำระล่วงหน้า เช่นการคืนภาษีมูลค่าเพิ่ม ภาษี 39 ทวิ การสัมภาษณ์เชิงลึกผู้ประกอบการหลายๆ รายต่างชี้ให้เห็นถึงสภาพปัญหาการติดค้างที่นานเป็นปี แม้เรื่องดังกล่าวเป็นส่วนหนึ่งของมาตรการบรรเทาปัญหาที่ภาครัฐกำลังดำเนินการอยู่ ความคิดเห็นที่สะท้อนในการศึกษาชี้ให้ถึงปัญหาความล่าช้าในการขับเคลื่อนมาตรการให้เกิดผลที่เป็นรูปธรรม การขาดระบบติดตามประสิทธิผลของมาตรการของรัฐที่ออกมา

บทเรียนทางนโยบาย

นัยเชิงนโยบายของ Policy Brief ฉบับนี้ชี้ให้เห็นว่าผลกระทบเศรษฐกิจของ COVID-19 ที่มีต่อผู้ประกอบการ คือ การสะดุดของรายได้จากเหตุสุดวิสัย นอกเหนือความคาดหมายและทำให้กำลังซื้อลดลงอย่างรวดเร็ว ไม่ได้มีสาเหตุมาจากความไร้สามารถของผู้ประกอบการ

ในสถานการณ์เช่นนี้ภาครัฐจำเป็นต้องเข้ามาให้ความช่วยเหลือเพื่อให้ระบบเศรษฐกิจกลับมาทำงานเป็นปกติ มิเช่นนั้นปัญหาเศรษฐกิจเหล่านี้จะนำไปสู่ปัญหาการว่างงานมหาศาล (ดูรายละเอียดใน Policy Brief 4 วิกฤติ COVID-19 และกลุ่มเปราะบางในภาคธุรกิจ) และจะลามมาสู่วิกฤติสถาบันการเงินที่มาจากการเพิ่มขึ้นอย่างรวดเร็วของสินเชื่อรายย่อย บทวิเคราะห์ข้อมูล survey ฉบับนี้มีบทเรียนทางนโยบายที่สำคัญ 4 ประการดังนี้

- ภาครัฐต้องสร้างความชัดเจนในเรื่องมาตรการให้ความช่วยเหลืออย่างรวดเร็วเพื่อให้ผู้ประกอบการสามารถตัดสินใจได้ว่าจะจัดการอย่างไรกับสถานประกอบการ เรื่องที่ต้องสร้างความชัดเจนในลำดับต้น ๆ ได้แก่

- จุดยืนมาตรการ Soft Loan ว่าจะมีการปรับเปลี่ยนเงื่อนไข หรือไม่ อย่างไร

- การต่ออายุหรือไม่กับการจ่ายเงินชดเชยจากกองทุนประกันสังคมให้กับลูกจ้างที่ว่างงานจากเหตุสุดวิสัยกรณี COVID-19 ที่จะจบในเดือน

- แนวทางการแก้ปัญหาความล่าช้าในการคืนเงินภาษีที่ชำระเข้าไปก่อนคืนให้ผู้ประกอบการ

ทั้ง 3 เรื่องเป็นมาตรการรัฐที่ออกมาก่อนหน้าแล้ว และเป็นมาตรการที่จะมีนัยสำคัญต่อกระแสเงินสดและการตัดสินใจดำเนินธุรกิจต่อไปหรือไม่

- ภาครัฐควรมีระบบการติดตามและประเมินผลประสิทธิผลของมาตรการของรัฐที่ออกมาอย่างเป็นระบบ

- การออกแบบมาตรการในระยะต่อไปจำเป็นต้องคำนึงถึงผลกระทบแต่ละภาคธุรกิจที่มีความแตกต่างกัน และโอกาสการฟื้นตัวก็แตกต่างกัน ภาระดอกเบี้ย และการเข้าช่วยเหลือธนาคารพาณิชย์ในกรณีหนี้เสีย

เพิ่มเติมจากการปล่อยให้สถาบันการเงินเป็นกลจักรหลักในการจัดสรรเงินช่วยเหลือผู้ประกอบการ

- ภาครัฐจำเป็นต้องมีมาตรรองรับการไหลย้อนกลับของแรงงานที่ย้ายถิ่นเข้ามาทำงานในเมืองใหญ่โดยเฉพาะการสร้างงานใหม่

- อ่าน Covid Policy Brief ตอนที่ 1 ผลกระทบจาก COVID-19 ต่อภาคการผลิตไทย: นัยต่อความเพียงพอและเหมาะสมของมาตรการรัฐ

- อ่าน Covid Policy Brief ตอนที่ 2 มาตรการช่วยเหลือทางเศรษฐกิจในวิกฤติ COVID-19 ของไทยเทียบกับประเทศอื่นในภูมิภาค