ใน ‘บ้านเรือนก็สิทธิของเรา’ ตอนที่แล้ว ผมเสนอการใช้แนวคิดเศรษฐศาสตร์การเมืองเพื่อชี้ให้เห็นว่า การจัดการที่อยู่อาศัยตามระบบทุนนิยมที่เป็นอยู่ เป็นไปเพื่อหวังผลการส่งเสริมการหมุนเวียนของวงจรระบบเศรษฐกิจเป็นสำคัญ เพราะที่อยู่อาศัยเกี่ยวข้องกับกิจกรรมทางเศรษฐกิจมากมายหลายกิจกรรมหลายภาคส่วน

ในตอนนี้ผมจะใช้แนวคิดดังกล่าวมาวิเคราะห์ให้เห็นชัดขึ้นว่า มาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่รัฐบาลยุคต่างๆ ออกกันมาเป็นระยะๆ โดยเฉพาะรัฐบาลประยุทธ์ที่ ‘ออกโปร’ กระตุ้นให้คนซื้อบ้านถี่มากในปี 2562 ที่ผ่านมา ว่าใครคือผู้ได้ประโยชน์ และใครคือผู้จ่ายให้กับต้นทุนที่สังคมต้องสูญเสียไปกับมาตรการเหล่านี้1

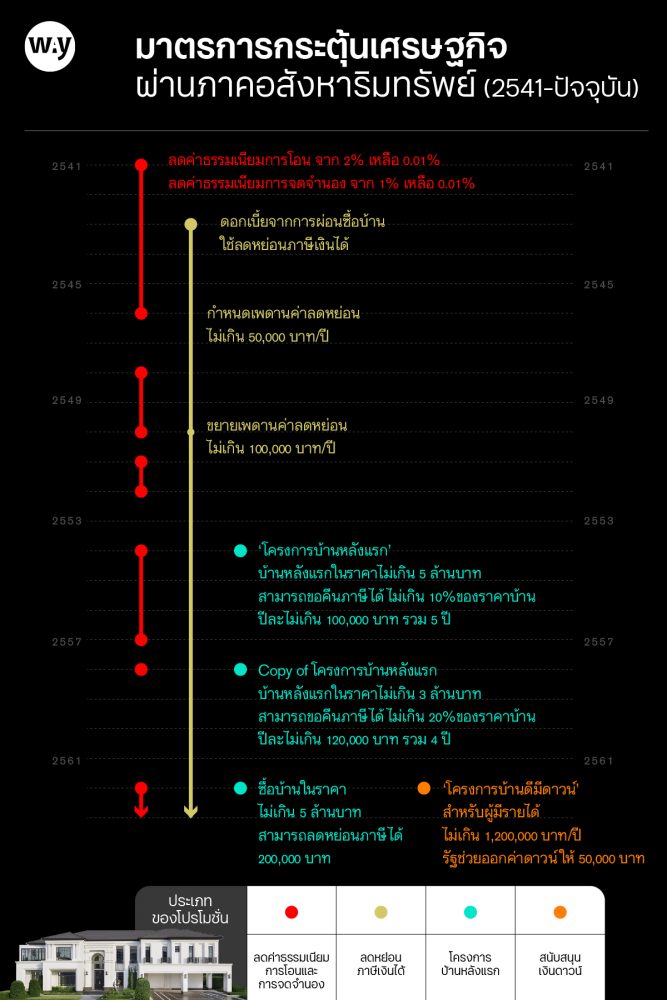

ครั้งแรกที่มีการนำมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์มาใช้คือปี 2541 ซึ่งเป็นปีหลังจากเกิดวิกฤติฟองสบู่ในปี 2540 ที่เศรษฐกิจไทยตกต่ำหนัก หลังจากเศรษฐกิจเริ่มตั้งหลักได้ ทีมเศรษฐกิจรัฐบาลชวน หลีกภัย ในขณะนั้น ได้ออกมาตรการกระตุ้นให้คนไปกู้เงินธนาคารเพื่อซื้อบ้าน ให้บริษัทอสังหาริมทรัพย์ได้ขายของออก วงจรทางเศรษฐกิจจะได้กลับมาหมุนเวียนดีอีกครั้ง มาตรการที่ถูกนำมาใช้เป็นครั้งแรก และถือเป็น ‘โปรยอดนิยม’ เพราะครั้งใดที่รัฐบาลชุดต่อๆ มา เห็นว่าเศรษฐกิจไม่ค่อยดี ควรจะกระตุ้นยอดขายบ้าน มาตรการนี้ก็มักถูกนำมาใช้เสมอ มาตรการที่ว่าก็คือ การลดค่าธรรมเนียมการโอนจาก 2 เปอร์เซ็นต์ของราคาซื้อขายเป็น 0.01 เปอร์เซ็นต์ และลดค่าธรรมเนียมการจดจำนองจาก 1 เปอร์เซ็นต์ เหลือ 0.01 เปอร์เซ็นต์

มาตรการนี้กระตุ้นให้คนที่กำลังจดๆ จ้องๆ เลือกซื้อบ้านได้ตัดสินใจเร็วขึ้น หากซื้อบ้านในเวลาที่รัฐบาลออกโปร จะได้ลดค่าธรรมเนียมสองรายการข้างต้นซึ่งถือเป็นเงินไม่น้อย เช่น หากซื้อบ้านราคา 3 ล้านบาท แทนที่จะเสียค่าโอน 60,000 บาท ก็เสียเพียง 300 บาท ถ้าจะจดจำนองการกู้เงิน 2.5 ล้านบาท แทนที่จะเสียค่าธรรมเนียม 25,000 บาท ก็เสียเพียง 250 บาท รวมสองรายการประหยัดเงินไปได้ถึง 84,450 บาท

เมื่อครั้งที่ประกาศมาตรการนี้ครั้งแรก กำหนดว่าจะสิ้นสุดในวันที่ 31 ธันวาคม 2542 แต่ก็มีการขยายเวลาไปอีกหลายครั้งจนไปสิ้นสุดเมื่อสิ้นปี 2546 หลังจากนั้นมาตรการนี้ถูกนำมาใช้อีกหลายครา ได้แก่ ในช่วงปี 2548-2550, ช่วงปี 2551-2552 พอถึงปี 2554 ที่รัฐบาลนางสาวยิ่งลักษณ์ ชินวัตร ประกาศนโยบายบ้านหลังแรก มาตรการลดค่าธรรมเนียมการโอน การจดจำนอง ก็ถูกนำมาใช้เสริมมาตรการอื่นๆ (ซึ่งจะกล่าวต่อไป) ในยุค พลเอกประยุทธ์ จันทร์โอชา มาตรการลดหย่อนค่าธรรมเนียมการโอนถูกนำมาใช้ในปี 2558 เป็นเวลา 6 เดือน แล้วประกาศมาตรการเดียวกันนี้ในปลายปี 2562 ซึ่งยังมีผลจนถึงปัจจุบัน

มาตรการต่อมาที่อุดหนุนคนซื้อบ้านซึ่งจะถูกใช้ต่อเนื่องตลอดเวลานับแต่ประกาศใช้ครั้งแรกในปี 2543 จนไม่อาจเรียกว่า มาตรการพิเศษ เพราะกลายเป็นเรื่อง ‘ปกติ’ ไปแล้ว ก็คือ ให้นำดอกเบี้ยจากการผ่อนซื้อบ้านไปลดหย่อนภาษีเงินได้ โดยในปี 2543 จำกัดเพดานค่าลดหย่อนไม่เกิน 50,000 บาทต่อปี พอถึงปี 2550 ก็ขยายเพดานลดหย่อนเป็นไม่เกิน 100,000 บาท ต่อปี

สำหรับผู้ที่ต้องจ่ายภาษีทุกปี น่าจะคุ้นเคยกับเงินลดหย่อนส่วนนี้ คือ สามารถนำเงินค่าดอกเบี้ยจากการผ่อนส่งค่าบ้านมาหักเป็นรายจ่าย ที่เราเรียกกันว่า ‘ค่าลดหย่อน’ เช่นเดียวกับค่าลดหย่อนอื่นๆ เช่น ค่าเบี้ยประกันชีวิต ค่าซื้อกองทุนระยะยาว หรือกองทุนสำรองเลี้ยงชีพ ฯลฯ เงินรายได้ที่หักค่าลดหย่อนเหล่านี้ จึงเหลือเป็นรายได้สุทธิที่จะนำไปคำนวณภาษี ซึ่งจะเก็บอัตราก้าวหน้าตามรายได้ของแต่ละคน

แต่มาตรการกระตุ้นให้คนซื้อบ้านที่สร้างความฮือฮามากที่สุดน่าจะเป็น ‘โครงการบ้านหลังแรก’ ของรัฐบาลยิ่งลักษณ์ ชินวัตร ในปี 2554 โดยให้ประชาชนที่ซื้อบ้านหลังแรกในราคาไม่เกิน 5 ล้านบาท สามารถขอคืนภาษีได้ไม่เกิน 10 เปอร์เซ็นต์ของราคาบ้านที่ซื้อปีละไม่เกิน 100,000 บาท รวม 5 ปี ได้ภาษีคืนสูงสุดถึง 500,000 บาท การแจกโปรในสมัยรัฐบาลยิ่งลักษณ์ต่างจากมาตรการให้นำดอกเบี้ยจากการผ่อนซื้อบ้านไปลดหย่อนภาษีเงินได้ เพราะไม่ใช่นำเงินซื้อบ้านไปคำนวณเป็นค่าใช้จ่ายก่อนจะไปคำนวณภาษี แต่เป็นหักจากภาษีสุทธิโดยตรงเลย

สมมุติว่า นาย ก. คำนวณภาษีสุดท้ายแล้วจะต้องเสียภาษี 120,000 บาทต่อปี แต่หากซื้อบ้านหลังแรกราคาเกิน 1 ล้านบาท สามารถขอภาษีคืนได้ 100,000 บาท เหลือภาษีที่ต้องจ่ายจริงๆ แค่ 20,000 บาท เฉพาะมาตรการนี้ นายสาธิต รังคสิริ อธิบดีกรมสรรพากรในขณะนั้นคาดการณ์ว่าจะทำให้รัฐสูญเสียรายได้ที่ควรเป็นภาษีเข้ารัฐประมาณ 12,000 ล้านบาท (หนังสือพิมพ์คมชัดลึก 28 กันยายน 2554)

นโยบายบ้านหลังแรกของรัฐบาลยิ่งลักษณ์ ถูกวิพากษ์วิจารณ์พอสมควร เพราะเพดานของราคาบ้านที่ขยายให้สูงถึง 5 ล้านบาท เพราะคนที่มีเงินซื้อบ้านในราคา 5 ล้านบาท ย่อมไม่ใช่ผู้มีรายได้น้อย การคืนภาษีเพื่อหวังผลกระตุ้นเศรษฐกิจและช่วยแบ่งเบาภาระคนซื้อบ้านนั้น ควรช่วยเฉพาะคนที่มีรายได้น้อยหรือชนชั้นกลางระดับล่าง แต่ไม่ควรสูญเสียรายได้ของรัฐไปให้คนที่มีเงินซื้อบ้านแพงๆ

ส่วนในยุครัฐบาลประยุทธ์ 1 ปี 2558 ก็เคยออกโปรโมชั่นที่คล้ายบ้านหลังแรกเหมือนกัน แต่ต่างกันในรายละเอียดคือ มิใช่ให้นำเงินค่าซื้อบ้านมาขอคืนภาษีโดยตรง เพียงแต่นำเงินค่าซื้อบ้านไปหักเป็นรายจ่ายเพื่อลดหย่อนภาษี คล้ายกับมาตรการที่ให้นำดอกเบี้ยจากการผ่อนซื้อบ้านไปลดหย่อนภาษีเงินได้ โดยกำหนดเพดานบ้านที่จะเข้าเงื่อนไขให้ไม่เกิน 3 ล้านบาท เพื่อลดข้อวิจารณ์ที่มีอย่างหนาหูในสมัยรัฐบาลยิ่งลักษณ์ที่ขยายเพดานราคาบ้านไว้สูงถึง 5 ล้านบาท ส่วนอัตราการลดหย่อนก็ให้คำนวณ 20 เปอร์เซ็นต์ของราคาบ้าน แต่ไม่เกินปีละ 120,000 บาท รวม 4 ปี เงินค่าลดหย่อนสูงสุด 500,000 บาท

นายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง ในขณะนั้นเผยว่า มาตรการกระตุ้นอสังหาริมทรัพย์ในช่วงนั้น ซึ่งรวมถึงอุดหนุนดอกเบี้ยต่ำด้วย จะทำให้รัฐสูญเสียรายได้ประมาณ 16,000 ล้านบาท (หนังสือพิมพ์กรุงเทพธุรกิจ 15 ตุลาคม 2558)

หลังจากนั้นในรอบปี 2562 ที่เสียงประชาชนเริ่มบ่นถึงภาวะเศรษฐกิจที่ย่ำแย่ รัฐบาลประยุทธ์ 2 ก็เร่งออกมาตรการกระตุ้นเศรษฐกิจออกมาอีก หนึ่งในนั้นก็มีมาตรการบ้านหลังแรก 8 เดือน (30 เมษายน-31 ธันวาคม 2562) ให้นำเงินค่าซื้อบ้านไปลดหย่อนภาษีได้ 200,000 บาท

แต่ที่พิเศษก็คือ ขยายเพดานราคาบ้านไปสูงถึง 5 ล้านบาท ซึ่งก็สะท้อนวัตถุประสงค์ชัดเจนว่า นโยบายนี้หวังผลกระตุ้นเศรษฐกิจ เพราะหากกำหนดเพดานไว้ที่ 3 ล้านบาท จะไม่จูงใจคนที่มีกำลังซื้อบ้านราคาเกิน 3 ล้าน ให้รีบตัดสินใจซื้อบ้าน จึงขยายเงื่อนไขให้เอื้อกับคนที่จะซื้อบ้านราคา 3-5 ล้านบาทด้วย กลับไปสู่ประเด็นเดิมที่รัฐบาลยิ่งลักษณ์เคยถูกวิจารณ์มาแล้ว

นอกจากนี้ การให้หักลดหย่อนในอัตราเดียวกันคือ 200,000 บาท เท่ากันหมดนี้ ทำให้คนที่มีฐานรายได้สูง ซื้อบ้านราคาแพง ได้ส่วนลดภาษีสุทธิสูงกว่าคนที่มีฐานรายได้น้อยอีกด้วย ตัวอย่างเช่น นาย ข. มีรายได้สุทธิหลังหักค่าใช้จ่ายต่างๆ หมดแล้วไม่เกิน 300,000 บาทต่อปี ซึ่งต้องเสียภาษี 5 เปอร์เซ็นต์ มาตรการนี้ช่วยให้หักค่าลดหย่อนอีก 200,000 บาท เหลือเงินสุทธิที่ต้องไปคำนวณภาษีคือ 100,000 บาท และส่วนเงินอีก 200,000 บาทที่ไม่ต้องไปเสียภาษี สามารถประหยัดไปได้ 200,000 คูณ 5 เปอร์เซ็นต์ คือ 10,000 บาท เท่านั้น

ตรงกันข้าม นาย ค. มีรายได้สุทธิ 4 ล้านบาทต่อปี ซึ่งต้องเสียภาษี 30 เปอร์เซ็นต์ หากซื้อบ้านไม่เกิน 5 ล้านบาท เงิน 200,000 บาทสามารถนำมาหักค่าลดหย่อนก่อนไปคำนวณภาษี นาย ค. สามารถประหยัดภาษีได้เท่ากับ 200,000 คูณ 30 เปอร์เซ็นต์ คือ 60,000 บาท คือได้ประหยัดภาษีมากกว่านาย ข. ที่มีรายได้น้อยกว่า

ตัวเลขเปรียบเทียบชัดๆ เช่นนี้ แสดงให้เห็นว่า มาตรการลดหย่อนแบบนี้ ยิ่งรวยยิ่งได้ประโยชน์มาก มาตรการเช่นนี้ช่วยคนรวยมากกว่าคนจน เช่นเดียวกับโครงการ ‘บ้านดีมีดาวน์’ ซึ่งผมเคยเขียนถึงแล้วว่ามุ่งกระตุ้นเศรษฐกิจเสียจนไม่แคร์เรื่องการซ้ำเติมความเหลื่อมล้ำอย่างอุกอาจ

มากกว่านั้น หากพิจารณาทั้งระบบ เราจะพบว่า ผู้ที่ได้ประโยชน์แน่ๆ จากมาตรการเหล่านี้ คือบรรดาผู้ประกอบการอสังหาริมทรัพย์ที่เหมือนมีรัฐบาลเป็นสปอนเซอร์เอาเงินภาษีของคนทั้งประเทศมาทำโปรโมชั่นสนับสนุนการขาย เพราะรัฐบาลคาดหวังว่าจะช่วยกระตุ้นเศรษฐกิจและเพิ่มตัวเลข GDP ทั้งๆ ที่ต่อให้ GDP สูงขึ้น ก็ไม่ได้เป็นตัวบ่งชี้ว่า ชีวิตความเป็นอยู่ของประชาชนดีขึ้นจริงหรือไม่ ดังบทสัมภาษณ์ของ อาจารย์ณรงค์ เพ็ชรประเสริฐ นักเศรษฐศาสตร์การเมืองรุ่นใหญ่ ใน WAY เมื่อเร็วนี้ๆ ที่ชี้ว่า ในประเทศที่มีความเหลื่อมล้ำกันอย่างมาก ตัวเลข GDP ก็ดี หรือรายได้เฉลี่ยของคนทั้งประเทศก็ดี ไม่ได้บ่งบอกคุณภาพชีวิตที่ดีขึ้นของประชาชน หากเป็นเพียงมายาคติทางตัวเลขที่เอาตัวเลขรายได้ของคนที่มีรายได้สูงมากๆ มาเฉลี่ยให้คนทั้งประเทศ แต่ในชีวิตจริงคนจนไม่ได้รับผลประโยชน์จากตัวเลขนั้นด้วย

อย่างมาตรการแจกโปรกระตุ้นซื้อบ้าน คนจำนวนมากในประเทศนี้ไม่ได้ประโยชน์ใดๆ จากนโยบายนี้ ได้แก่ คนในชนบทเกือบครึ่งประเทศที่ไม่ได้กู้เงินซื้อบ้าน คนจนในเมืองที่ทำงานในภาคเศรษฐกิจที่ไม่เป็นทางการจึงไม่สามารถกู้เงินซื้อบ้านจากระบบธนาคารพาณิชย์ได้ นอกจากนี้ ยังมีคนอีกจำนวนมากที่ย้ายถิ่นจากชนบทเข้ามาเช่าที่พักทำงานอยู่ในเมือง และมีรายได้น้อยกว่าจะผ่อนซื้อที่อยู่ไหว เพราะที่อยู่ราคาถูกอยู่นอกเมือง

นอกจากไม่ได้ประโยชน์แล้ว คนส่วนใหญ่ซึ่งมีรายได้น้อยกว่า บรรดาเจ้าของผู้ประกอบการอสังหาริมทรัพย์ ยังเป็นผู้สูญเสียโอกาสอีก หากรัฐจะเก็บภาษีที่ควรเก็บแล้วนำเงินที่ได้มาจัดสรรด้านสวัสดิการให้กับผู้ที่จำเป็นต้องได้รับการช่วยเหลือ ย่อมเกิดประโยชน์มากกว่าการปั่นตัวเลข GDP ลวง แต่เงินจริงเข้ากระเป๋าคนขายบ้าน

กล่าวเฉพาะเม็ดเงินที่รัฐสูญเสียไปจากการกระตุ้นเศรษฐกิจที่ผมได้เขียนไว้ข้างต้นสองครั้งรวมกัน 28,000 ล้านบาท ตัวเลขนี้ยังไม่รวมเงินค่าลดหย่อนค่าธรรมเนียมการโอนและจดจำนองที่มีการประกาศใช้อยู่นานหลายปี และยังไม่รวมมาตรการที่รัฐเอาเงินไปอุดหนุนดอกเบี้ยให้คนซื้อบ้านได้ดอกเบี้ยราคาถูก ถ้ารวมการสูญเสียเหล่านี้ไปด้วย ก็ไม่น่าจะต่ำกว่า 4-5 หมื่นล้านบาท ซึ่งไม่ใช่เงินจำนวนน้อยๆ หากนำเงินเหล่านี้ไปทำโครงการที่อยู่อาศัยรองรับผู้สูงอายุที่ไม่มีลูกหลานดูแล ไม่ต้องมาเป็นคนไร้บ้าน น่าจะถึงกลุ่มเป้าหมายที่มีความจำเป็นโดยตรงแน่ๆ หรือจะเริ่มไอเดียใหม่ สร้าง/หรืออุดหนุนให้คนจนได้เข้าถึงที่อยู่อาศัยที่มั่นคง โดยไม่ต้องเป็นเจ้าของ แต่เน้นว่าผู้ที่ได้ประโยชน์ต้องเป็นผู้ที่มีรายได้น้อย ไม่ใช่อุดหนุนไปที่ชนชั้นกลางแบบมาตรการกระตุ้นซื้อบ้าน ก็ยังจะเป็นประโยชน์กว่า

ข้อเสนอของผมอาจจะดูขัดใจ ผู้อ่านที่ผมเข้าใจว่า ส่วนใหญ่เป็นคนทำงานมีเงินเดือนซึ่งย่อมมีความฝันที่จะมีบ้านและเป็นผู้ได้ประโยชน์จากมาตรการแจกโปรกระตุ้นซื้อบ้าน ผมเองไม่ได้ขัดแย้งกับความต้องการของมนุษย์ที่ต้องการมีที่อยู่อาศัยที่มั่นคง แต่การจะบรรลุเป้าหมายนั้น เราจำเป็นต้องตระหนักถึงความจำเป็นของการเปลี่ยนแปลงการจัดการที่อยู่อาศัยระดับโครงสร้างและวิธีคิด คือทำอย่างไรจึงจะลดทอนความเป็นสินค้า ลดทอนการเก็งกำไรที่อยู่อาศัย ตรงนี้ต่างหากจะทำให้ที่อยู่อาศัยราคาถูกลง และคนกลุ่มต่างๆ เข้าถึงที่อยู่อาศัยที่มั่นคงได้

หากเรายังใช้วิธีการเดิมๆ อย่างมาตรการกระตุ้นอสังหาริมทรัพย์ก็เป็นแค่การส่งเสริมให้ตลาดที่อยู่อาศัยเป็นไปแบบเดิม ชนชั้นกลางอาจจะพอตะเกียกตะกายหาซื้อที่อยู่อาศัยได้ แต่ก็ต้องแบกภาระผ่อนส่งกันไปถึง 20 ปี แบบจะพลาดตกงานไม่ได้กันเลยทีเดียว และคนที่อยู่ปลายยอดของพีระมิดคือผู้ที่ได้ประโยชน์สูงสุด

คนที่สนใจเรื่องที่อยู่อาศัย จำเป็นต้องมานั่งคิดถึงการแก้ไขปัญหาที่อยู่อาศัยบนโจทย์ที่ว่า จะทำให้คนทุกคนเข้าถึงที่อยู่อาศัยที่มั่นคงได้อย่างไร ปัญหาที่อยู่อาศัยมีความสำคัญในตัวมันเอง ไม่ใช่เป็นแค่ฟันเฟืองที่ถูกนำไปใช้เพื่อปั่นวงจรเศรษฐกิจเท่านั้น

เชิงอรรถ

|